下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 陆银波

来源:一瑜中的

事 项

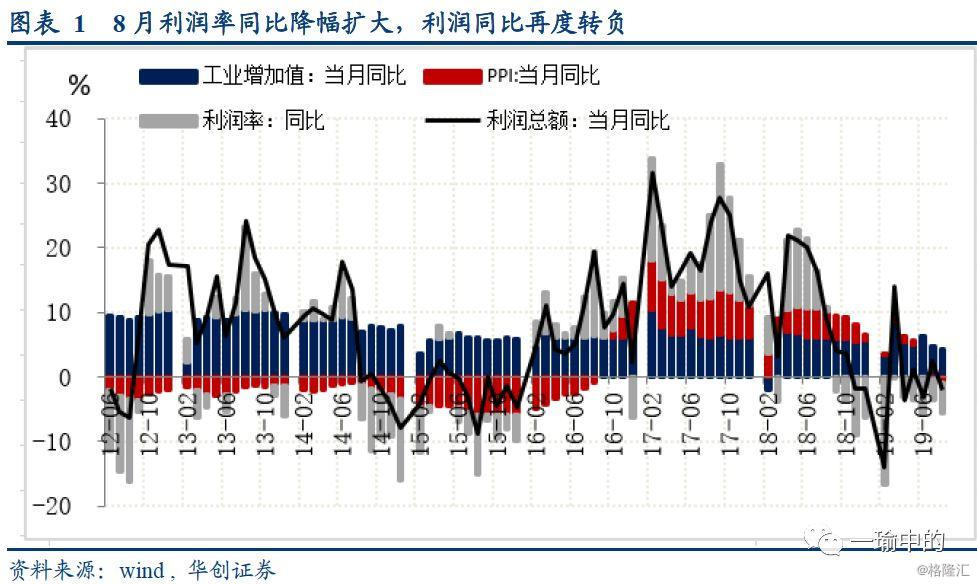

2019年1-8月规模以上工业企业利润总额累计同比增长-1.7%,前值为-1.7%;其中8月利润总额同比下降2%,前值为同比增长 2.6%。

主要观点

一、8月利润同比转负在预期之内

8月规模以上工业企业利润总额单月同比增速为-2%,低于前值2.6%。累计来看,1-8月累计同比增速为-1.7%,与前值-1.7% 持平。7月利润同比回正多为非经营性因素所致,不代表经营回暖。8月再度转负,属预期之内。量、价、利润率拆分来看,量价齐跌,利润率同比降幅扩大。展望全年,经济下行压力依然较大,PPI受翘尾因素影响,9-11月仍有下行压力,预计后续利润同比可能仍在底部徘徊。

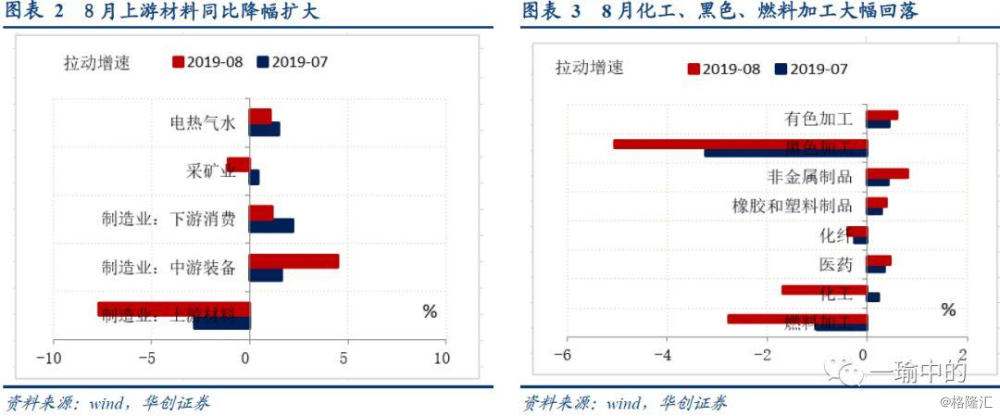

二、行业角度:中游装备好转,上游材料降幅扩大,下游消费有所回落

1)对于中游装备,合计拉动利润增速4.48%,好于前值1.61%。主要正向贡献的是汽车与电子设备。汽车拉动增速1.77%,大幅好于前值-0.61%。与工业增加值中汽车的好转相一致。无论是对于工业生产,还是工业企业利润,汽车开始成为正向贡献因素。但对于电子设备,与工业增加值有所背离,利润好转的持续性有待观察。

2)对于上游材料,合计拉动增速-7.66%,低于前值-2.8%,主要负向贡献的是燃料加工、化学原料及制品、黑色金属冶炼,合计拉动增速-9.5%,低于前值 -4.02%。利润回落主要来自价格的下跌,尤其是钢价的下跌较为明显。

3)对于下游消费,合计拉动增速1.16%,低于前值2.21%。主要的拖累来自烟草制品业与纺织业。

三、库存角度:怎么看当前库存周期?

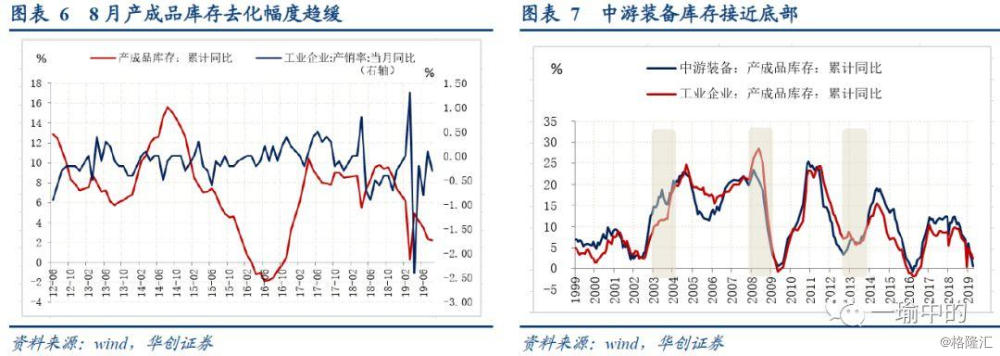

8月产成品库存累计同比为2.2%,相比前值2.3%回落0.1个百分点。8月库存去化幅度趋缓有两个指标可以验证。1)产销率,8月同比为-0.3%,与7月0.1%相比回落明显。2)PMI的产成品库存指数。8月产成品库存指数为47.8%,好于前值47%。

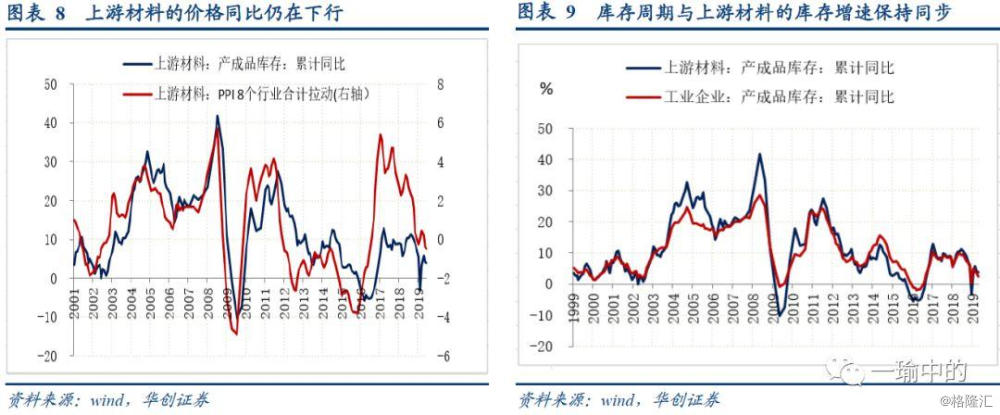

怎么看当前库存周期?四点判断:1)中游装备可能会率先触底。得益于7月(注:8月数据尚未公布)汽车制造业与通用设备制造业的快速去库,当前中游装备整体库存同比仅0.55%,接近历史底部。当前中游库存仍偏高的行业是专用设备制造业与电子设备制造业。前者受制造业投资的影响,后者受出口的影响。但在汽车生产开始逐步回暖的背景下,中游整体库存下行压力可能并不大。2)经验来看,库存周期一般同步或滞后于中游装备业。中游若能率先触底,补库并不遥远。3)上游材料业受价格信号影响,仍有下行压力。我们将上游8个行业的PPI加权后,其走势同样领先于材料业的库存变动。受翘尾因素影响,上游材料业的PPI四季度仍会下行。4)经验来看,工业企业的库存周期一般同步于上游材料业。

风险提示:贸易摩擦升级;工业品价格下行

报告正文

一

8月利润同比转负,预期之内

1. 量价拆分看,8月利润率同比降幅有所扩大

8月规模以上工业企业利润总额单月同比增速为-2%,低于前值 2.6%。累计来看,1-8月累计同比增速为-1.7%,与前值-1.7%持平。7月利润同比回正多为非经营性因素所致,不代表经营回暖。8月再度转负,属预期之内。量、价、利润率拆分来看,量价齐跌,同时利润率同比走扩。 PPI 8月同比为-0.8%,前值为-0.3%,价格有所回落。工业增加值8月同比为4.4%,低于前值4.8%。利润率同比为-4.9%,低于前值-3.31%。

展望全年,经济下行压力依然较大,PPI受翘尾因素影响,10月与11月仍有下行压力,预计后续利润同比仍在底部徘徊。

2. 分行业看:上游材料降幅扩大,中游装备利润好转

分行业看,8月中游装备好转,上游材料降幅扩大,下游消费有所回落。1)对于中游装备,合计拉动利润增速4.48%,好于前值1.61%。主要正向贡献的是汽车与电子设备。汽车拉动增速1.77%,大幅好于前值-0.61%。与工业增加值中汽车的好转相一致。无论是对于工业生产,还是工业企业利润,汽车开始成为正向贡献因素。2)对于上游材料,合计拉动增速-7.66%,低于前值-2.8%,主要负向贡献的是燃料加工、化学原料及制品、黑色金属冶炼,合计拉动增速-9.5%,低于前值 -4.02%。利润回落主要来自价格的下跌,尤其是钢价的下跌较为明显。 3)对于下游消费,合计拉动增速1.16%,低于前值2.21%。主要的拖累来自烟草制品业与纺织业。此外,采矿业拉动增速-1.08%,电热气水拉动增速1.04%,均低于前值。

二

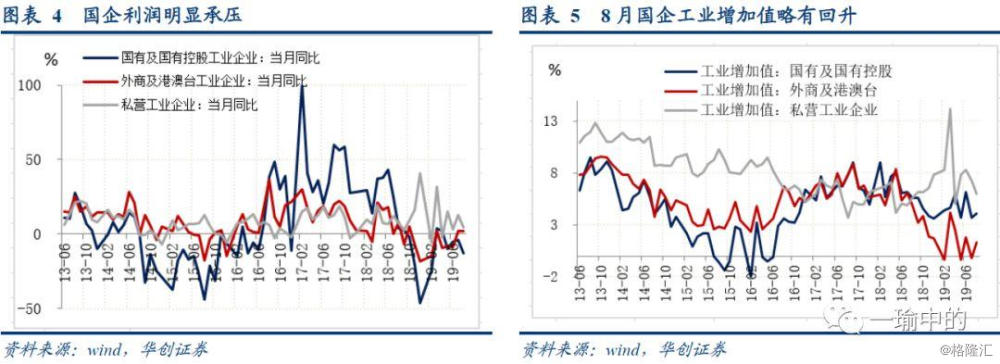

分所有制看:国企利润明显承压

分所有制看,国企利润明显承压。尽管从工业增加值的角度看,国企8月略有回升,但与国企相关的上游材料及采矿业价格回落较多,导致利润承压明显,此外8月烟草制品业的利润回落也加剧了国企利润的回落。8月国企利润同比-12.55%,低于前值-4.08%,大幅走弱;1-8月累计同比-8.6%,低于前值-8.1%;与上游材料业的利润同比负增长有关。外商及港澳台8月同比为 2.17%,低于前值 2.24%;1-8月累计为-5.8%,略好于前值-6.9%。8月私营企业利润同比为4.74%,低于前值12.56%;1-8月累计同比为6.5%,低于前值7%。

三

怎么看当前库存周期?

8月产成品库存累计同比为2.2%,相比前值2.3%回落0.1个百分点。8月库存去化幅度趋缓有两个指标可以验证。1)产销率,8月同比为-0.3%,与7月0.1%相比回落明显。2)PMI的产成品库存指数。8月产成品库存指数为47.8%,好于前值47%。

怎么看当前库存周期?几个判断。

1)中游装备可能会率先触底。得益于7月(注:8月数据尚未公布)汽车制造业与通用设备制造业的快速去库,当前中游装备整体库存同比仅0.55%,接近历史底部。7月份的情况看,汽车与通用设备去化幅度较大。汽车厂家的产成品库存从6月的 -5.7%下降到-10.4%,同时经销商库存系数进一步下降到1.51。通用设备制造业产成品库存也从6月的6.2% 快速下降到4.3%。当前中游库存仍偏高的行业是专用设备制造业与电子设备制造业。前者受制造业投资的影响,后者受出口的影响。但在汽车生产开始逐步回暖的背景下,中游整体库存下行压力可能并不大。

2)经验来看,库存周期一般同步或滞后于中游装备业。中游若能率先触底,补库并不遥远。

3)上游材料业受价格信号影响,仍有下行压力。我们将上游8个行业的PPI加权后,其走势同样领先于材料业的库存变动。受翘尾因素影响,上游材料业的PPI四季度仍会下行。此外,上游材料业的库存距离历史底部仍有一定距离,7月去库幅度并不高。预计上游材料的库存可能在明年1季度触底。

4)经验来看,工业企业的库存周期一般同步于上游材料业。