下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 徐亮

来源:国信固收研究

在《新旧动能切换的曙光!-20190829》报告中,我们认为高技术制造业会是未来经济新旧动能切换的关键点。在统计局最新公布的8月制造业投资数据中,高技术制造业投资增速继续上行:8月整体制造业投资累计增速2.6%,回落0.7%;但高技术制造业投资累计增长12.0%,增速上升0.9个百分点,高于全部制造业投资9.4个百分点。其中,医疗仪器设备及仪器仪表制造业投资增长17.7%,电子及通信设备制造业投资增长14.5%,计算机及办公设备制造业投资增长10.3%。

即使是根据我们选择的四个“高技术”制造业行业数据来看(医药制造业;专用设备制造业;计算机、通信和其他电子设备制造业;仪器仪表制造业),这四个行业的累计投资增速在8月约为9.4%,较7月上升0.3%。分别来看,四个行业中,仅专用设备制造业的累计投资增速在8月出现下行,其它三个行业的投资增速均有所上升。

在政策的大力支持下,我们对高技术制造业未来的投资增长抱有较大的期待。那么从当前的时点来看,除了政策鼓励以外,高技术制造业投资是否存在其内生增长的空间呢?在本篇报告中,我们从两个角度来看高技术制造业投资的增长空间:(1)从企业杠杆的角度来看,企业增加投资的资产来源可以有多个渠道,比如债务融资、股权融资等。在此,我们主要从企业负债的角度,也就是资产负债率的水平来看高技术制造业的投资空间。这里有个假设,即企业增加负债与增加投资是相关的。(2)从企业盈利的角度来看,即从企业的利润水平来看高技术制造行业是否有动力去增加投资、扩大再生产。

两个维度看高技术制造业投资是否存在增长空间

资产负债率的角度:高技术制造业负债水平仍有上升空间

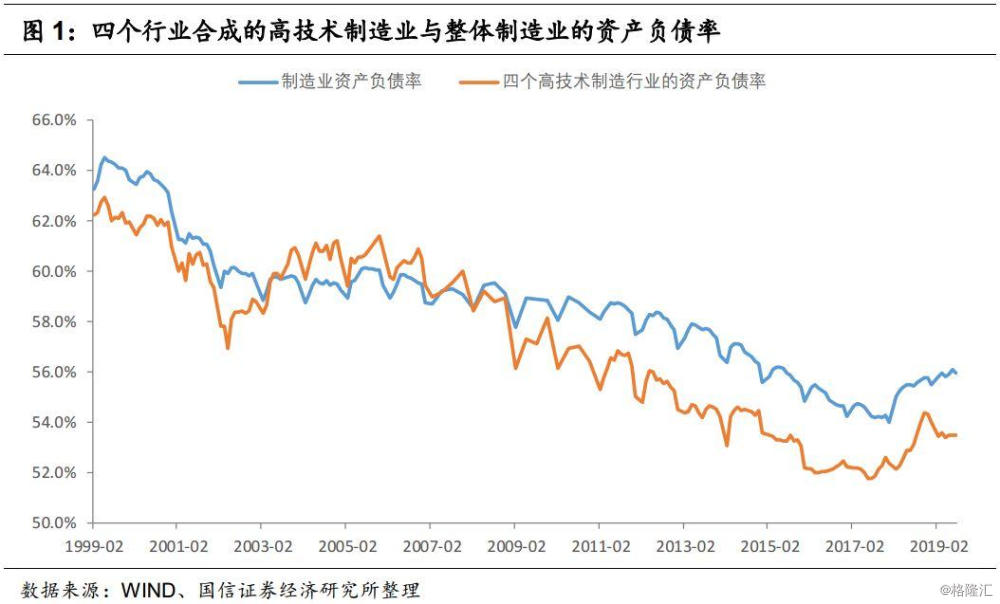

从资产负债率的角度来说,无论是规模以上高技术制造业还是上市公司中的高技术制造业,它们的资产负债率水平均有提升空间。特别是规模以上高技术制造业,其资产负债率水平不仅低于整体制造业,而且还处于历史较低水平。这说明,高技术制造业在加杠杠增加投资方面依然有较大的空间。

从规模以上制造业资产负债率的角度来看,有两个方面可以说明高技术制造业投资是有提升空间的:

(1)高技术制造业的资产负债率低于整体制造业。尽管不同行业的资产负债率有其自身的特点,但我们用高技术制造业的资产负债率与整体制造业进行比较的方法也能看出一些结论。自2009年以来,高技术制造业的资产负债率就持续性的低于整体制造业,在2019年7月,高技术制造业的资产负债率为53.5%;整体制造业的资产负债率为55.9%。相比于整体制造业来说,高技术制造业在资产负债率方面还有提升空间。

做一个简单测算,静态来看,假设在当前的资产负债情况下,如果高技术制造业的资产负债率上升到56%,那么其负债水平的上升空间在1万亿元左右(假设权益资本不变)。而2018年这四个高技术制造行业的累计投资为3.7万亿元。

(2)高技术制造业的资产负债率处于历史较低水平。自1999年以来,高技术制造业和整体制造业的资产负债率从62-64%左右一路下降至目前的53-56%附近。高技术制造业资产负债率于2017年7月触底;而整体制造业资产负债率于2017年12月触底。尽管两者的资产负债率水平在最近两年有所回升,但仍然处于历史较低水平。

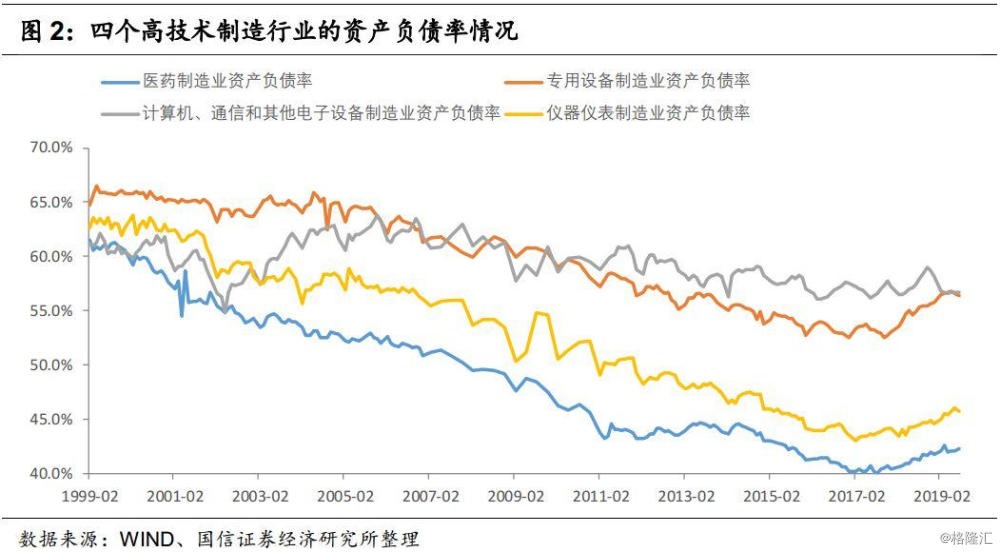

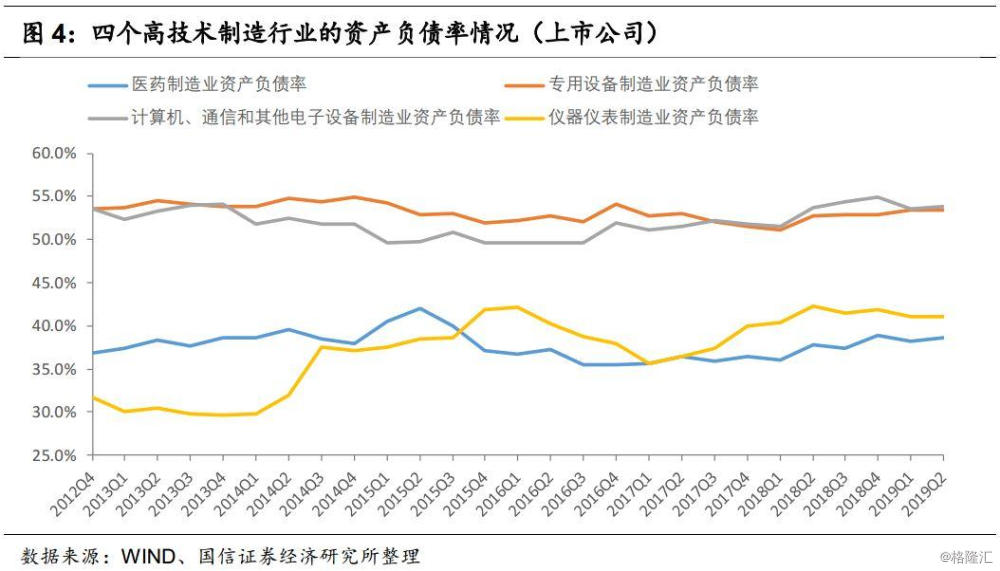

分行业来看,截止到2019年7月,医药制造业;专用设备制造业;计算机、通信和其他电子设备制造业;仪器仪表制造业的资产负债率分别为42.2%、56.4%、56.7%和45.7%。与历史情况相比,医药制造业和仪器仪表制造业的资产负债率较低,这两个行业的资产负债率还有较大的提升空间。

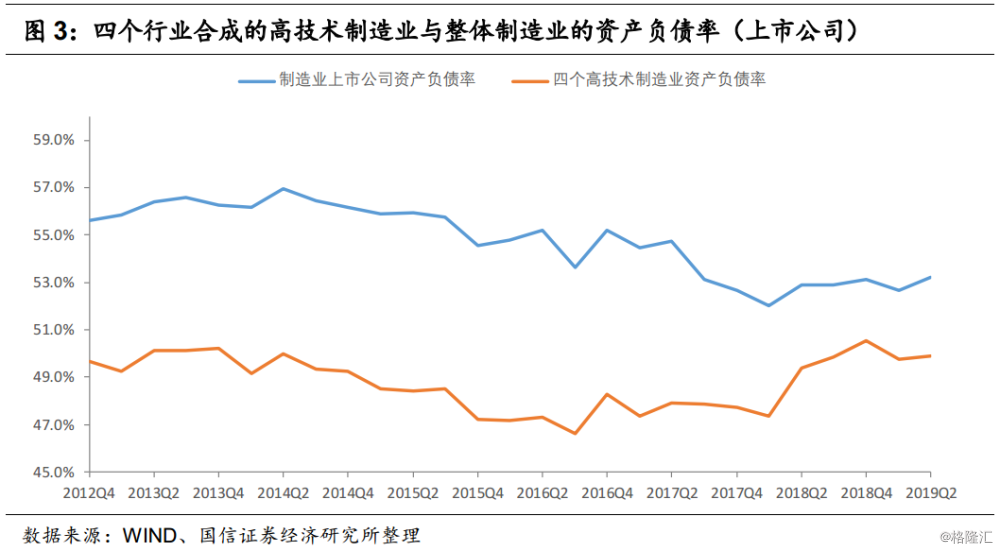

从上市公司的角度来看,我们采用相同的处理方式。可以发现有所不同:虽然上市公司中的高技术制造业的资产负债率低于整体制造业资产负债率,但是与历史相比,2012年以来,高技术制造业的资产负债率整体处于相对高位。出现这一现象可能是由于历史数据不足的原因,从规模以上制造业资产负债率数据来看,高技术制造业的资产负债率在2012年底也仅比2019年7月高出一个百分点。

利润增长的角度:高技术制造业有动力投资并扩大再生产

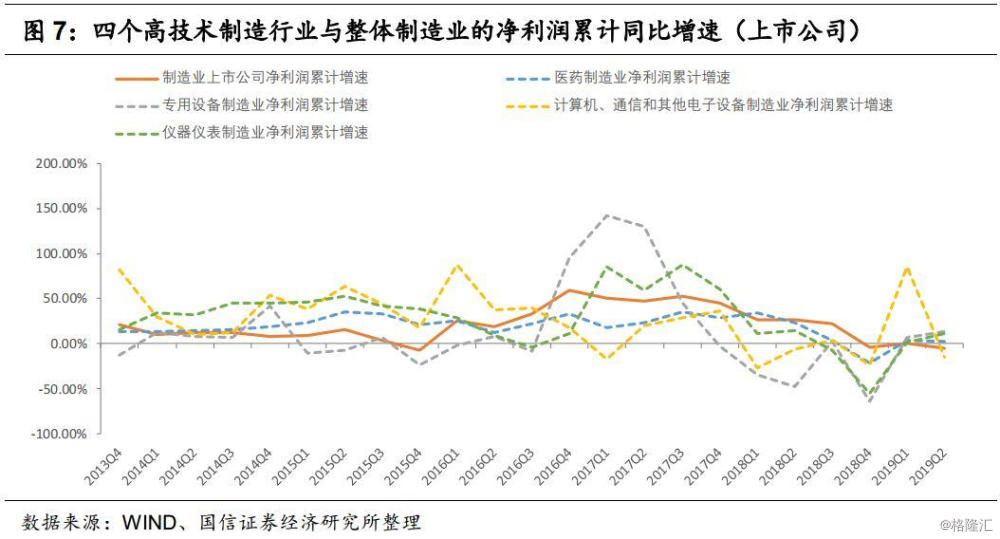

从利润增长的角度来说:按照我们选取的四个高技术制造行业来看,规模以上高技术制造业的利润总额增速始终维持正值,且医药制造业和专用设备制造业的利润增速保持在较高水平;上市公司中的高技术制造业的净利润增速有所回升,且专用设备制造业和仪器仪表制造业的净利润增速的绝对水平较高。

综合而言,在政策大力支持下,预计未来高技术制造业行业的景气度将始终保持在较高水平,这将会使得高技术制造业的利润水平维持稳定增长的概率较高,并最终促使高技术制造业有动力投资并扩大再生产。

从规模以上制造业的利润总额增速来看,尽管整体制造业的利润总额增速在今年转负;且四个高技术制造行业的利润增速均有所下降,但四个高技术制造行业对整体制造业利润增速的拉动依然为正,这一点我们在《新旧动能切换的曙光!-20190829》报告中有提及过。

另外,分行业来看,除了计算机、通信和其它电子设备制造业的利润增速为负以外,其它三个行业的利润增速依然为正。其中,医药制造业和专用设备制造业的利润总额累计同比增速在2019年7月分别为9.3%和14.3%,仍然是较高的水平。假设在政策的支持下,这一部分高技术行业依然能够保持较高的利润增速,那么高技术制造业是有动力去投资并扩大再生产,因为它们的利润仍然在增长。

从上市公司净利润的角度来看,在经历2018年的整体业绩下滑之后,到2019年二季度,整体制造业上市公司净利润增速依然出现了小幅下降,目前为-5.33%;但四个高技术制造行业的净利润增速出现了回升,其中专用设备制造业和仪器仪表制造业的净利润增速在2019年二季度分别为13.9%和11.2%。与前文结论一致,假设高技术制造业上市公司的净利润增速能够维持正值并保持回升,那么它们也是有动力去投资并扩大再生产。