下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱启兵

来源:朱启兵宏观研究

8月经济数据再度低于预期,综合7、8月经济数据看,我们认为,有必要重视三季度GDP增速“破6”的可能性。

工业生产形成对GDP的拖累

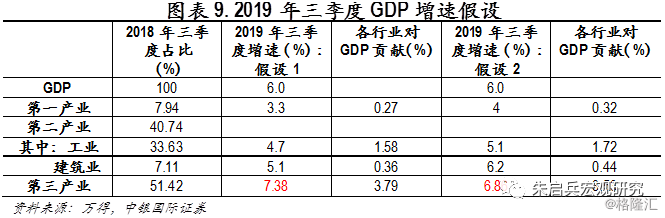

2018年三季度,GDP的构成如下:第一产业占比7.94%;第二产业占比40.74%,其中工业占比33.63%,建筑业占比7.11%;第三产业占比51.42%。

从已公布的经济数据看,三季度工业增加值增速很难达到前两季度的水平。7月工业增加值同比增长4.8%,8月工业增加值同比增长4.4%,即使9月工业增加值达到6%的超预期水平,三季度工业增加值平均也只有5.1%的增速,远低于一、二季度的水平。

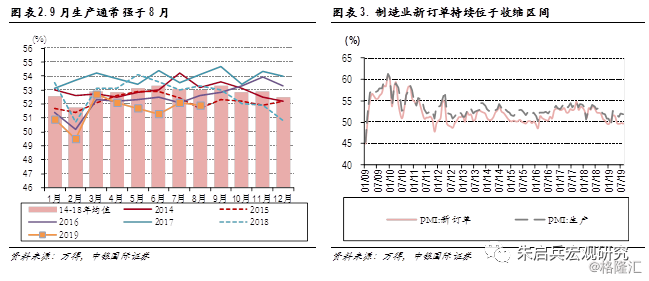

从制造业PMI生产指数的季节性规律看,9月通常高于8月,即9月生产相对较8月有所加速。然而,从制造业PMI新订单看,自5月起持续位于50以下的收缩区间,7月为49.8,8月为49.7,考虑到订单对生产的驱动作用,9月工业增加值增速很难有特别亮眼的表现。预计9月工业增加值大概率落在5%—6%的区间。在此假设下,工业对GDP的贡献为1.6—1.7个百分点,较二季度贡献低0.2—0.3个百分点,较一季度贡献低0.4—0.5个百分点。如其他行业对GDP贡献不变,则三季度GDP增速低于6%是大概率事件。

第三产业支撑GDP增速在6%以上有一定难度

如果工业增速回落拖累三季度GDP增速,那么其他行业的增长能否对GDP增速构成支撑?

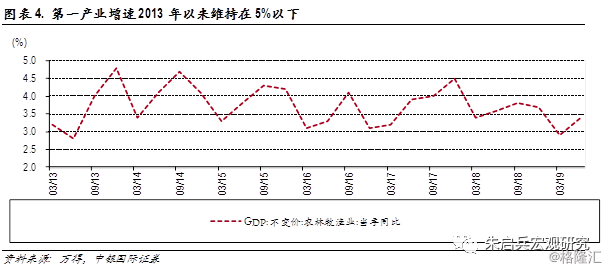

从第一产业看,2013年以来,第一产业增加值季度增速基本维持在5%以下,其中最高的是2014年三季度的4.7%;而2018年以来,第一产业增速均维持在4%以下,2019年前两个季度增速分别为2.9%和3.3%,即使三季度第一产业增速达到4%,对GDP增速的贡献也仅有0.3个百分点,较上半年贡献增加0.1个百分点。

从建筑业看,2019年一季度建筑业增加值同比增长6.2%,二季度增速则回落至5.1%。8月基建投资累计同比增长上行至4.2%,而房地产开发投资增速则继续回落至10.5%。8月建筑业商务活动指数则上行至2011年以来同期最高水平61.2,但7月建筑业商务活动指数为58.2,是2015年以来同期最低水平。综合判断,尽管8月建筑业有加速趋势,但三季度建筑业增加值增速介于一、二季度增速之间,从而,建筑业对GDP的贡献约为0.4个百分点,较上半年提升0.1个百分点。

从第三产业看,我们注意到,2019年以来,非制造业PMI中,服务业商务活动整体较2018年趋向下行,1—8月中,除3月与2018年持平外,其他各月服务业商务活动均低于2018年同期。而第三产业增加值增速与服务业商务活动指数四季度移动平均呈现出正相关。如9月服务业商务活动指数与2018年9月持平在52.9,则三季度服务业商务活动指数的移动均值为52.03,低于二季度的52.13,因此,三季度第三产业增速很难大幅超越一、二季度。

图表9中,我们对三季度GDP增速能否维持在6%做了测算。假设1如下:第一产业增速设为3.3%,与二季度持平;9月工业增加值增速设为5%,三季度工业增速为4.7%;建筑业增速设为一季度增速5.1%。这样,三季度第三产业增加值增速需达到7.4%才能使得三季度GDP增速为6%。考虑到上半年第三产业增速为7%,7.4% 的增速无疑存在一定难度。即在假设1的情形下,三季度GDP增速大概率在6%以下。

假设2较假设1更为乐观,假设三季度第一产业增速为近年来高点4%,9月工业增加值增速回升至6%,三季度建筑业增速与二季度持平,为6.2%;在上述假设下,为保证三季度GDP增速6%,三季度第三产业增速需达到6.9%,尽管这一增速低于上半年的7%,但前文已经指出,目前服务业商务活动指数整体处于下行趋势,因此6.9%的增速依然存有一定难度。

综合看,三季度GDP增速跌破6%的概率是存在的,需要引起足够重视。

“破6”并不可怕

尽管三季度GDP增速存在跌破6%的可能性,但我们认为,单季度增速跌破6%并不会使得政策出现大规模放松。预计政策面仍将保持定力。

2019年,政府设定的增长目标仍为6.5%左右。如果按照十八大提出的2020年GDP较2010翻一番的计划目标计算,2019年与2020年的GDP平均增速应为6.1%。如2019年增长6.2%,则2020年增速只需保持6%即可完成目标。2019年上半年,GDP增速为6.3%,因此,即使下半年增速降至6.1%,全年依然能维持6.2%的增长,从而保证2020年翻一番的目标实现。

更为关键的是,2013年以后,新增就业已经完全来自第三产业,第一产业与第二产业处于就业净减少状态。这也是制造业PMI中就业分项长期处于50以下的原因。因此,只要第三产业仍维持一定速度的增长,就业压力并不明显。

如果说经济增长目标仍不难实现,新增就业压力也不明显,那么,三季度单季GDP增速的下行尚不至于导致政策出现转向,预计后续宏观政策大概率仍将保持定力,即在稳定内需的同时,继续通过结构调整、化解金融风险来增强经济增长质量。