下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证医药徐佳熹团队

来源: 兴证医药健康

事件

近日,国家组织药品集中采购和使用试点全国扩围产生拟中选结果,确定了集采扩围品种的中标企业、中标价格和供应省份。

点评

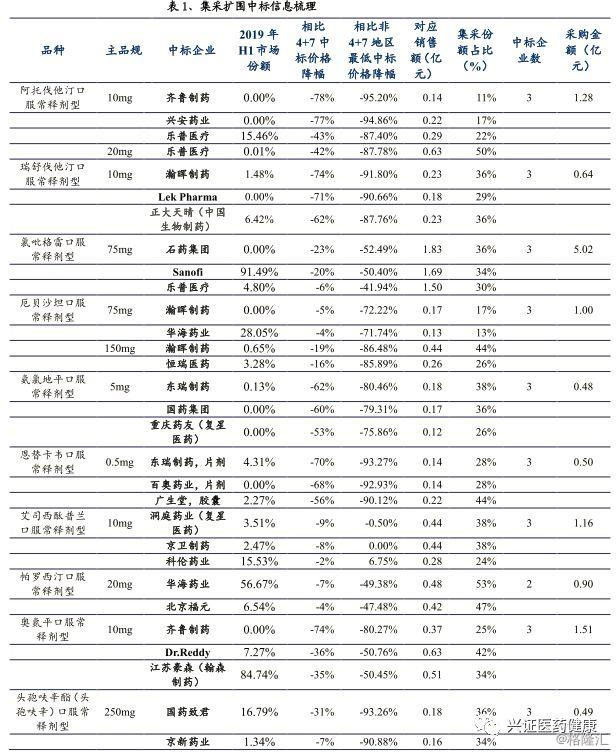

集采价格进一步降低,品种的竞争格局成为决定价格降幅的决定性因素。从集采方案来看,此次采购的覆盖区域(即采购联盟)涵盖了除“4+7”城市和跟进省份(河北/福建)之外其余的25个省区,代表联盟地区公立医疗机构、部分军队及社会办医疗机构等实施部分药品及相关服务的集中带量采购。首年约定采购量计算基数由各联盟地区上报的数量按一定比例确定。针对中标企业数量的要求从此前的“4+7”地区由单一企业中标改为可多家企业中标。申报价要求不应高于“4+7 城市药品集中采购中标价格,且原则上不应高于本企业同品种 2019 年(截至 7 月 31 日)联盟地区省级集中采购最低价。报价最低的 3 家企业(最多数量)获得拟中选资格,申报价即为相应最后的中标价格,其中实际中选企业为1/2/3家的,合计获得首年约定采购量计算基数的50%/60%/70%的市场份额。本次联盟采购共有77家参与报价,产生拟中选企业45家,拟中选产品60个。与联盟地区2018年最低采购价相比,拟中选价(即报价)平均降幅59%;与“4+7”试点中选价格水平相比,平均降幅25%。其中符合竞标条件的厂家数量在2家及以内的(包含通过一致性评价和原研企业)的品种受益于良好的竞争格局,其价格较“4+7”集采降幅约为1.3%,不乏降幅为零的价格。整体来看,此次集采扩面的品种价格较上一次带量采购价格进一步降低,品种的竞争格局成为决定价格降幅的决定性因素。

企业参与集采意愿提升,中标企业有望迅速抢占市场份额。总体来看,此次方案放开了独家中标的限制,但仍强调对于质量的标准的要求和对于供应安全的保障,预计具备质量优势和成本优势的大型国产企业将赢得市场,整体上形成“原研+少量国产企业”的寡头竞争市场。上一轮带量采购约有88%的品种(22/25)的中选资格被非原研企业获得,此次共有8个品种的中标企业中包含外资企业(其中6家原研)。此外6家企业(7个品种)在上一轮“4+7”集采中标但未获得此次集采扩面的中标资格,表明不管是国内还是外资药企对于集采和国内市场的重视程度显著提升,参与集采的意愿显著增强。此次集采扩围华海药业7个品种全部中标,中国生物制药和齐鲁制药各有5个品种中标,复星医药、乐普医疗、现代制药等各有2个品种中标(均为新中标品种,整体来看大型企业中标品种数量较多,预计后续整体市场集中度有望进一步提升。此外方案规定中选企业为 3 家的品种,本轮采购周期原则上为 2 年。采购周期视实际情况可延长一年。标期改为2年也利好企业的产能规划,预计在后续在2年内整体市场有望维持较为稳定的市场格局。

短期关注集采扩围对仿制药企业业绩的影响,长期关注核心资产和转型+创新类标的。整体来看,企业参与此次集采扩面的意愿提升,品种价格较上一次带量采购价格进一步降低,品种的竞争格局成为决定价格降幅的决定性因素。但中标企业有望迅速抢占市场份额,从目前集采执行的进展来看,集采中标也可以在一定程度上降低企业销售费用支出、加快回款速度,但也对企业的产品质量管控和供应保障能力提出了更高的要求。非中标企业后续对于集采之外的市场和OTC市场的重视程度亦将提升。短期来看,通过一致性评价且竞争格局较好的增量品种有望迅速扩大市场份额,成为部分企业的增长点。华海药业、乐普医疗、科伦药业等标的有望从中受益。但从长期来看,随着竞争的加剧,仿制药的价格趋势仍将延续逐步下行的势头,转型创新仍然是国内仿制药企业的典型的升级路径。预计核心资产+转型成功企业还是投资者的基础性配置。前者如恒瑞医药、CRO领域龙头、医疗服务等前期走势强劲,PE估值水平较高的标的,在回调后仍可以作为长线底仓加仓。在转型类标的中可考虑此前仿制药占比较大但近年来研发投入大、产品线不断完善的企业如A股的科伦药业和港股的中国生物制药等。

风险提示:政策严厉程度高于预期;降价幅度高于预期;执行力度低于预期

附表:集采扩围中标信息梳理