下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创固收周冠南团队

来源:华创债券研究

摘要

投资策略:近期美国公布三份对中国加征关税的豁免清单,释放贸易谈判积极信号,但从对清单商品名录的分析来看,对我国出口的实际利好作用或较为有限,主要目的还是在双方高层谈判前夕营造友好氛围。但是考虑到此前贸易谈判常出现反复,未来贸易摩擦对风险偏好的影响或仍会存在。

美国东部时间9月17日,美国贸易代表办公室(USTR)公布了三份对中国加征关税商品的豁免清单。

从清单豁免商品和金额来看,340亿加税清单中豁免商品种类较多,豁免商品金额占清单金额比重较大。其中,340亿商品中211个税号对应的进口额约为136.42亿美元,占340亿清单比重约为40.12%,160亿商品中53个税号对应的进口额约为39.2亿美元,占160亿清单比重约为24.5%,2000亿商品中35个税号对应的进口额约为163.37亿美元,占2000亿清单比重约为8.17%。

从在美和在中市占率来看,商品豁免加征关税对中国出口的积极影响存疑。从豁免的商品来看:(1)第一轮340亿清单中豁免商品的种类最多,占340亿比重也最大,涉及到机械、汽车零件等产品种类,但是豁免的商品无论是美国市占率还是中国市占率均较低,而且豁免清单中中国出口美国的部分商品已经明显降低,部分已经退出美国市场,此类商品豁免后是否会增加中国对美国的出口存在疑问;(2)第一轮160亿商品中豁免商品种类较少,金额占比也较小,豁免商品无论是美国市占率还是中国市占率同样较低;(3)第二轮2000亿商品中豁免商品种类最少,虽然豁免金额达到163亿,但占比并不高,且大部分商品的在美市占率较高,表明这部分商品美国对中国的依赖度较高,但是从中国市占率来看,大部分商品处于40%以下,因此豁免后对美国的有利影响更大。而豁免金额最大的大中小型计算及零部件,该商品我们出口至美金额已经大幅降低,且美国也已经找到相应进口替代国,因此对我国而言该商品出口的有利影响可能并不十分显著。豁免清单主要在于表达谈判前夕的友善态度,实际效果或较为有限。

风险提示:贸易争端进一步发酵。

正文

一、美国豁免清单对中国出口积极影响较为有限

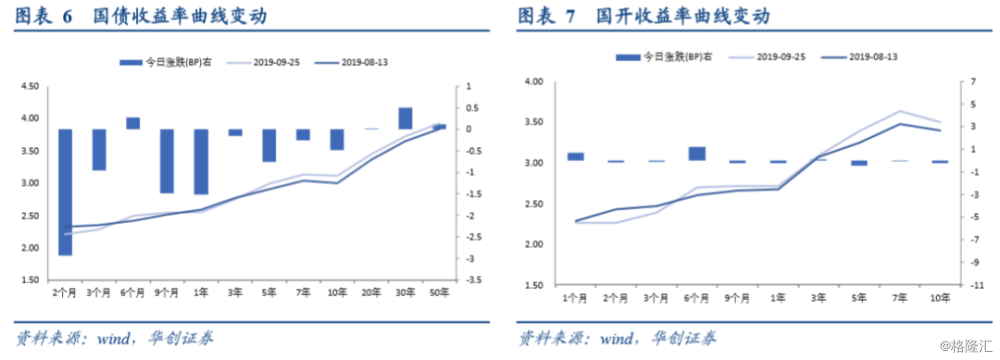

周四(9月25日),央行公开市场开展200亿元14天期逆回购操作,今日300亿元逆回购到期,净回笼100亿元;临近假期,债券市场交投清淡,国债期货窄幅波动全线小幅收红,银行间现券收益率变动幅度不足1bp。10年期主力合约涨0.11%,5年期主力合约涨0.06%,2年期主力合约涨0.01%。银行间现券收益率变动不大, 10年期国开活跃券190210收益率下行0.42bp报3.5775%,10年期国债活跃券190006收益率下行0.750bp报3.11%。

美国东部时间9月17日,美国贸易代表办公室(USTR)公布了三份对中国加征关税商品的豁免清单,分别为针对第一轮340亿美元中国商品,涉及310项商品,211个美国税则10位税号;针对第一轮160亿美元中国商品,涉及89项商品,53个美国税则10位税号;以及针对第二轮2000亿美元中国商品,涉及38项商品,35个美国税则10位税号。对这三份豁免清单对应商品进行拆解分析,显示该豁免清单对我国出口的改善作用较为有限。

从清单豁免商品和金额来看,340亿加税清单中豁免商品种类较多,豁免商品金额占清单金额比重较大。根据豁免清单后面列出的10位税号,我们对2018年美国从中国进口商品额进行匹配,得到10位税号对应商品大类的进口额,其中,340亿商品中211个税号对应的进口额约为136.42亿美元,占340亿清单比重约为40.12%,160亿商品中53个税号对应的进口额约为39.2亿美元,占160亿清单比重约为24.5%,2000亿商品中35个税号对应的进口额约为163.37亿美元,占2000亿清单比重约为8.17%。值得注意的是,美国本次列出的商品为10位税则下的部分商品,只能对应我国的6位代码大类商品,因此实际豁免金额要低于以上基于10位税则计算出的结果。

从在美和在中市占率来看,商品豁免加征关税对中国出口的积极影响存疑。从豁免的商品来看:

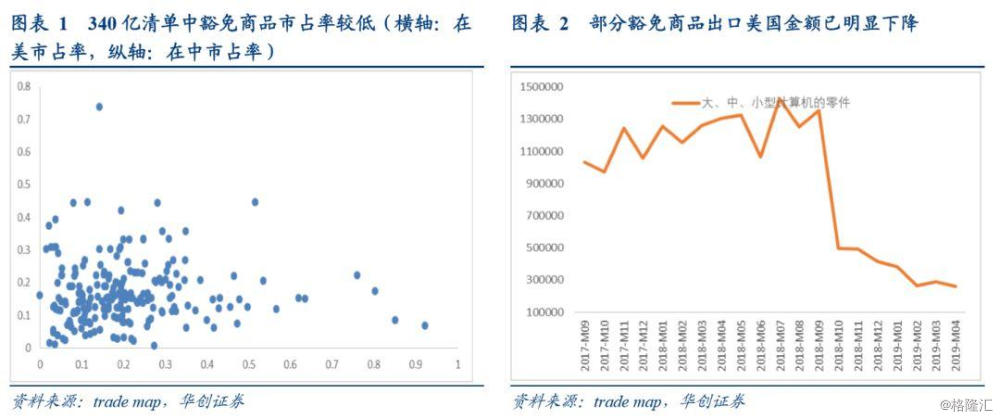

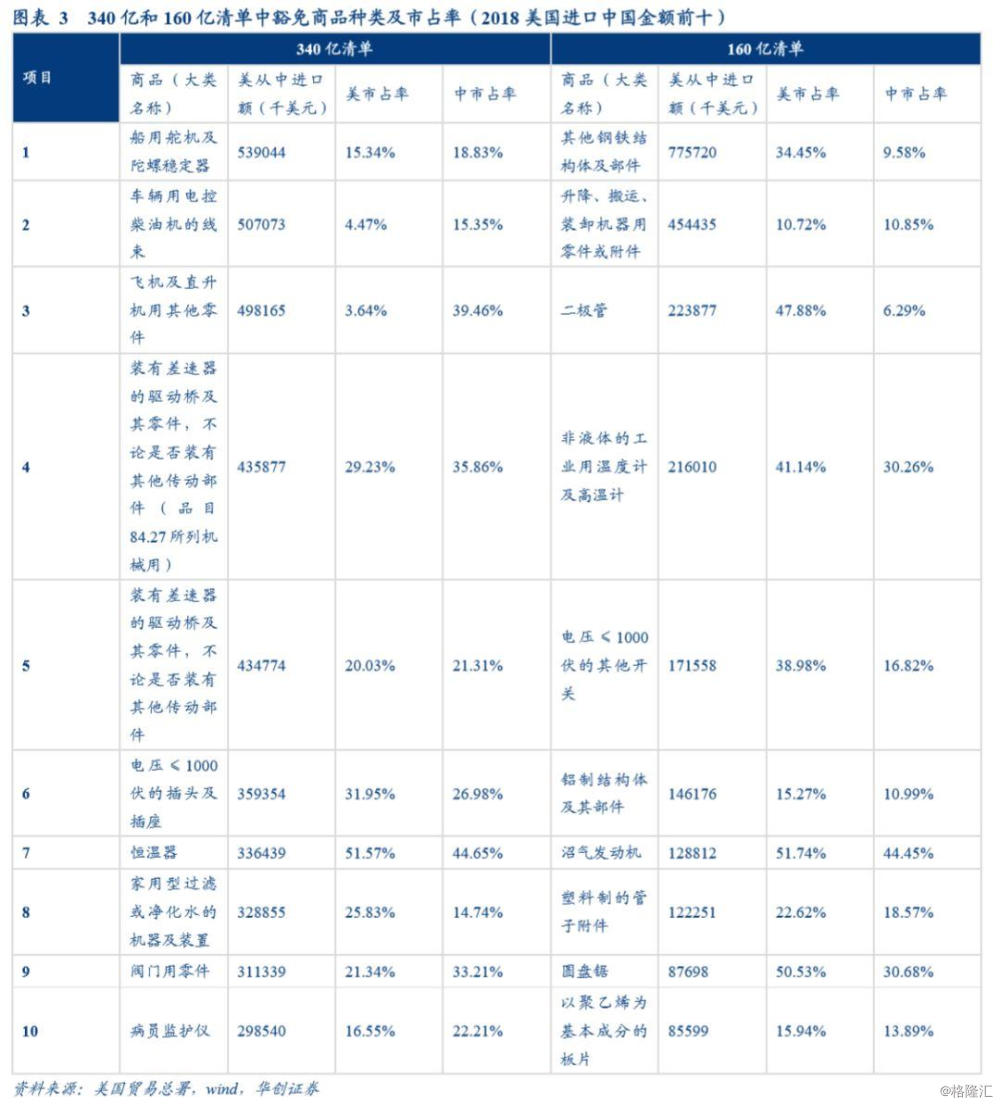

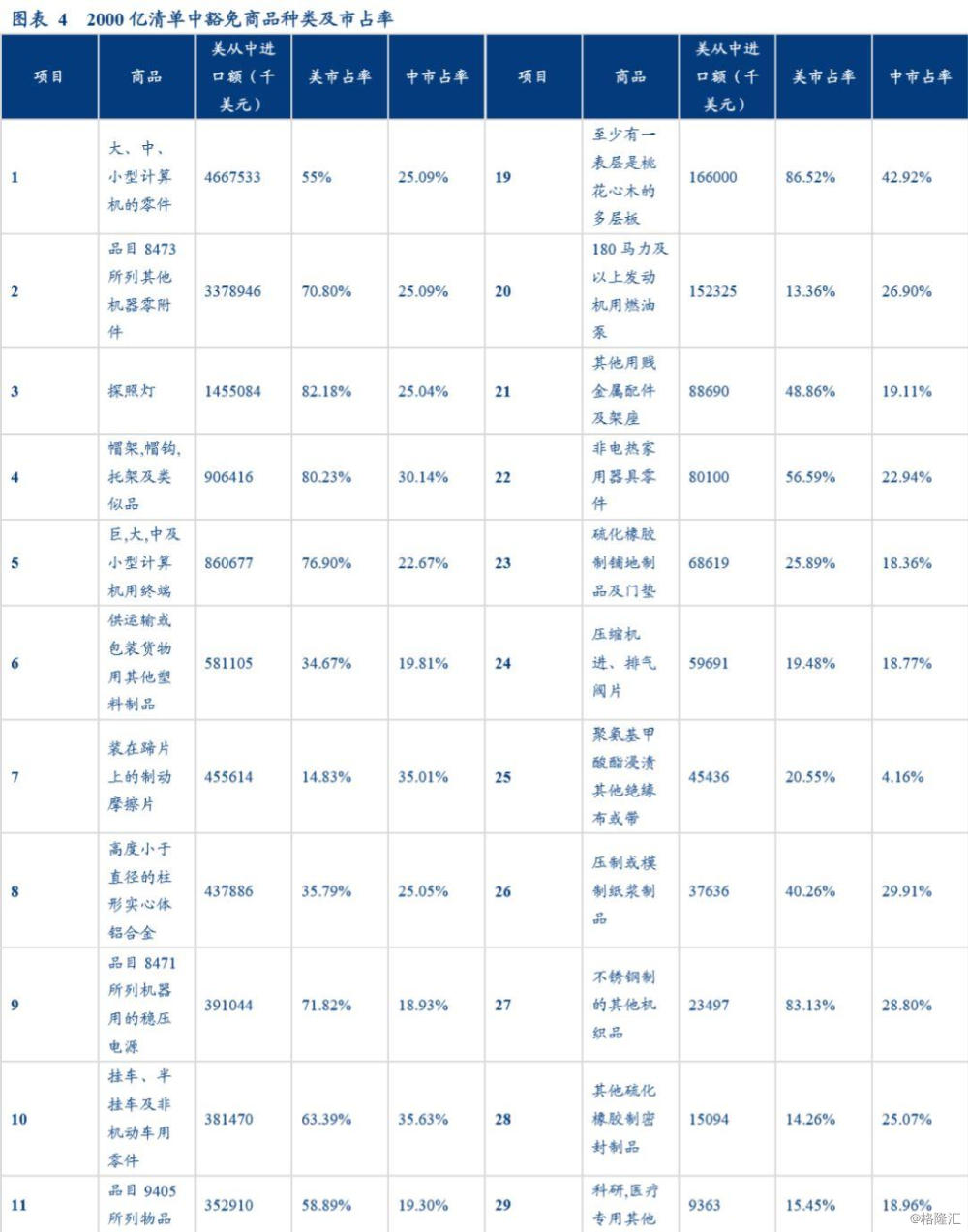

(1)清单一:第一轮340亿清单中豁免商品的种类最多,占340亿比重也最大,涉及到机械、汽车零件等产品种类,但是豁免的商品无论是美国市占率(美国从中国进口该商品占其从全球进口该商品的比重)还是中国市占率(中国出口至美国占中国出口至全球的比重)均较低,而且豁免清单中中国出口至美国的部分商品出口额已经明显降低,部分商品甚至已经退出美国市场,此类商品豁免后是否会增加中国对美国的出口存在较大疑问,因此340亿清单中部分商品的豁免对中国出口是否有积极的作用有待观察。

(2)清单二:第一轮160亿商品中豁免商品种类较少,规模及其占160亿总额的比重也较小,豁免商品无论是美国市占率还是中国市占率同样较低,对双方影响均有限。

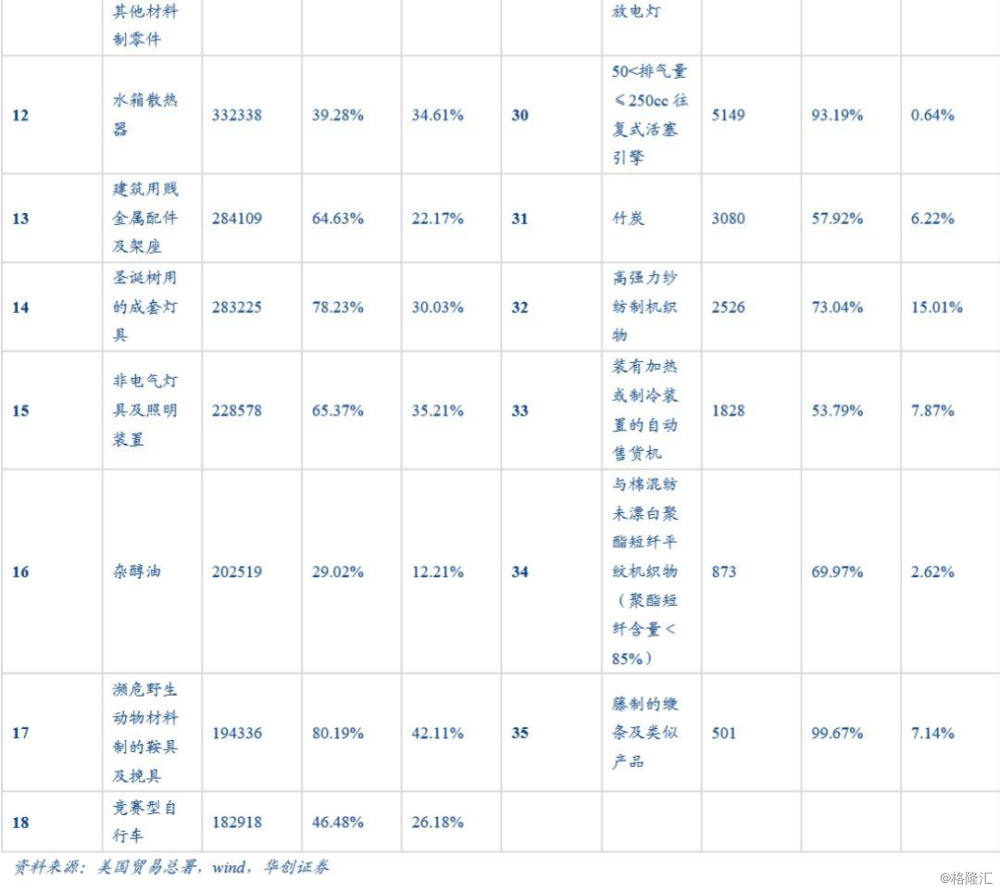

(3)清单三:第二轮2000亿商品中豁免商品种类最少,豁免金额仅占2000亿商品规模8.18%,但规模达到了163亿,值得关注。具体豁免商品及市占率如图表4所示,可以看出,2000亿豁免清单中,大部分商品的美国市占率较高,表明这部分商品美国对中国的依赖度较高,但是从中国市占率来看,大部分商品处于40%以下,因此豁免后对美国的有利影响更大。另外部分豁免金额较大的商品,例如规模最大的“大、中、小型计算及零部件”,考虑到美国可能已经找到相应进口替代国,豁免清单下达后,我国该商品能否重新找回美国市场仍有待观察。因此,2000亿清单中少数商品的豁免对中国出口是否有积极影响依旧不能确定。

对于国内债市而言,美国公布豁免清单,释放贸易谈判积极信号,但从对清单分析来看,对我国出口的利好效应或较为有限。一方面,美国豁免商品大部分来自2018年6月和7月份已经落地的340亿美元清单和160亿清单,而两个清单中商品在美和在中市占率均普遍较低,豁免商品对我国出口影响较为有限;另一方面,2000亿美元豁免清单中,商品在美市占率普遍较高,显示关税豁免对美国的有利影响更大,且部分商品金额此前已经大幅降低,甚至已经失去美国市场,豁免关税能否令这些商品重新夺回美国市场存疑。因此豁免清单对我国出口的实际利好作用或较为有限,主要目的还是在双方高层谈判前夕营造友好氛围。但是考虑到此前贸易谈判常出现反复,未来贸易摩擦对风险偏好的影响或仍会存在。

二、利率债市场复盘:资金面整体宽松,活跃券收益率窄幅震荡

(一)资金面:资金面整体宽松,隔夜资金价格大幅下行

(二)利率债:活跃券收益率窄幅震荡

(二)利率债:活跃券收益率窄幅震荡

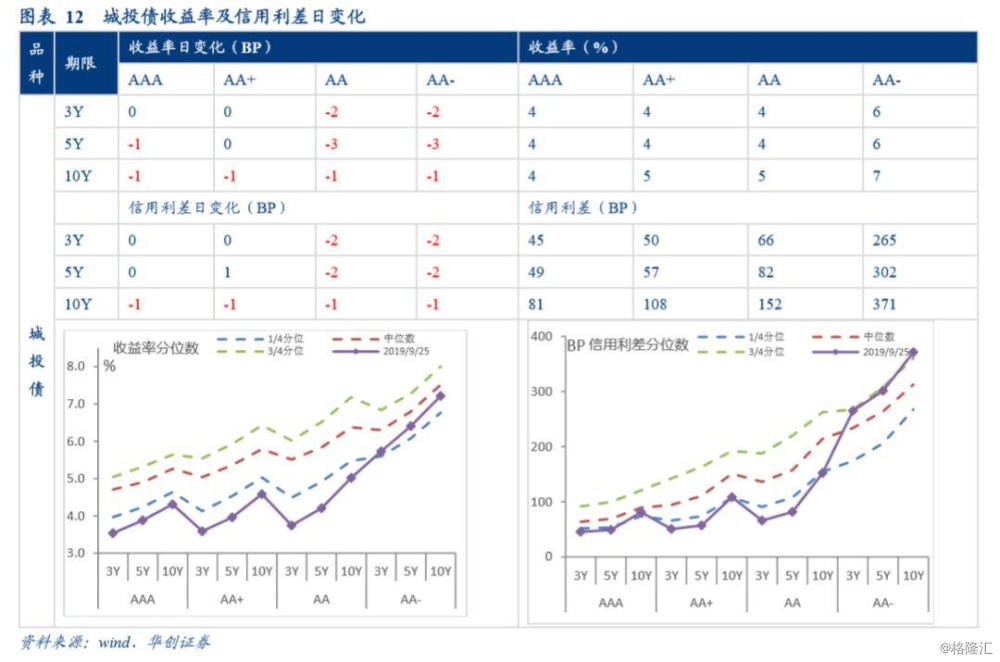

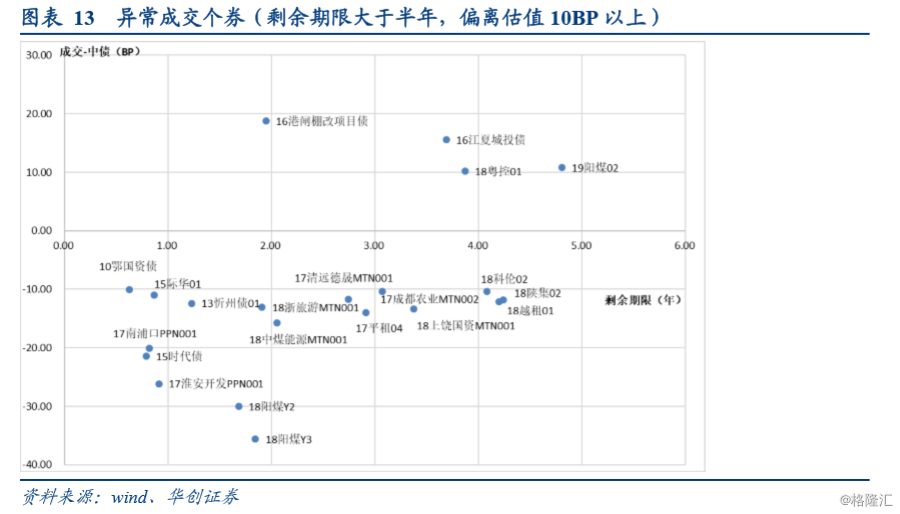

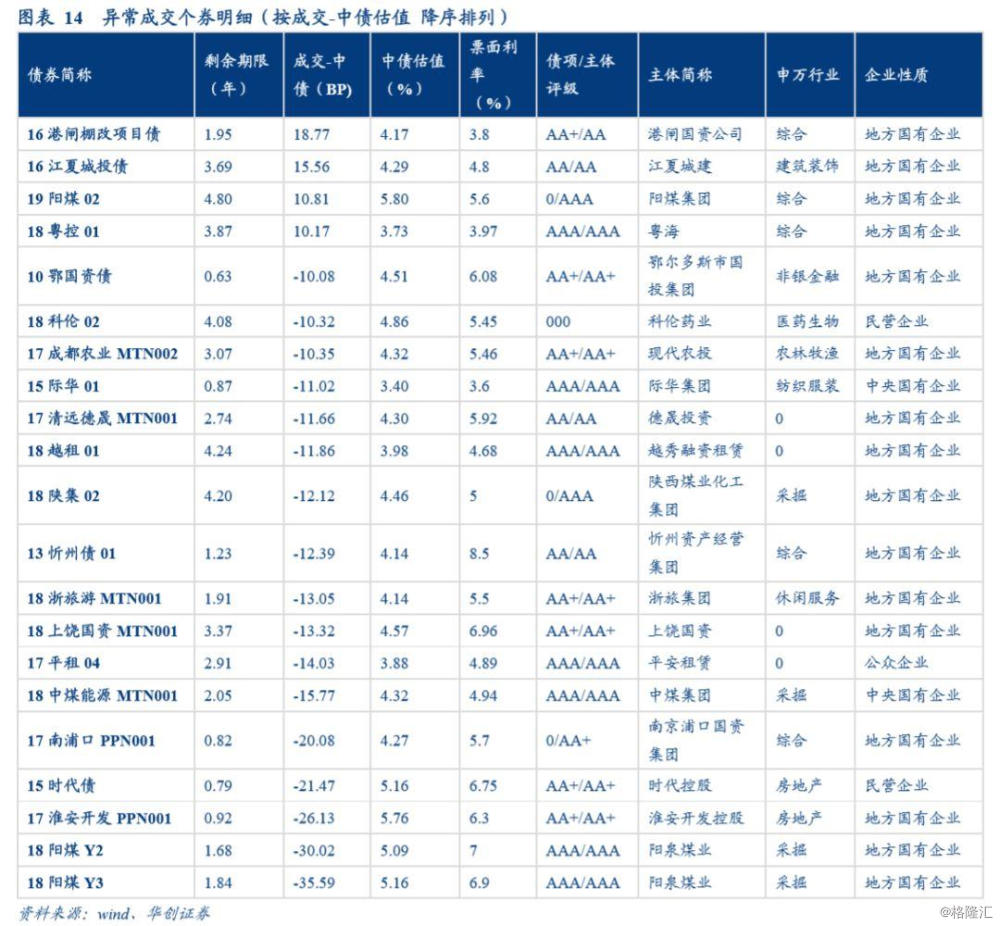

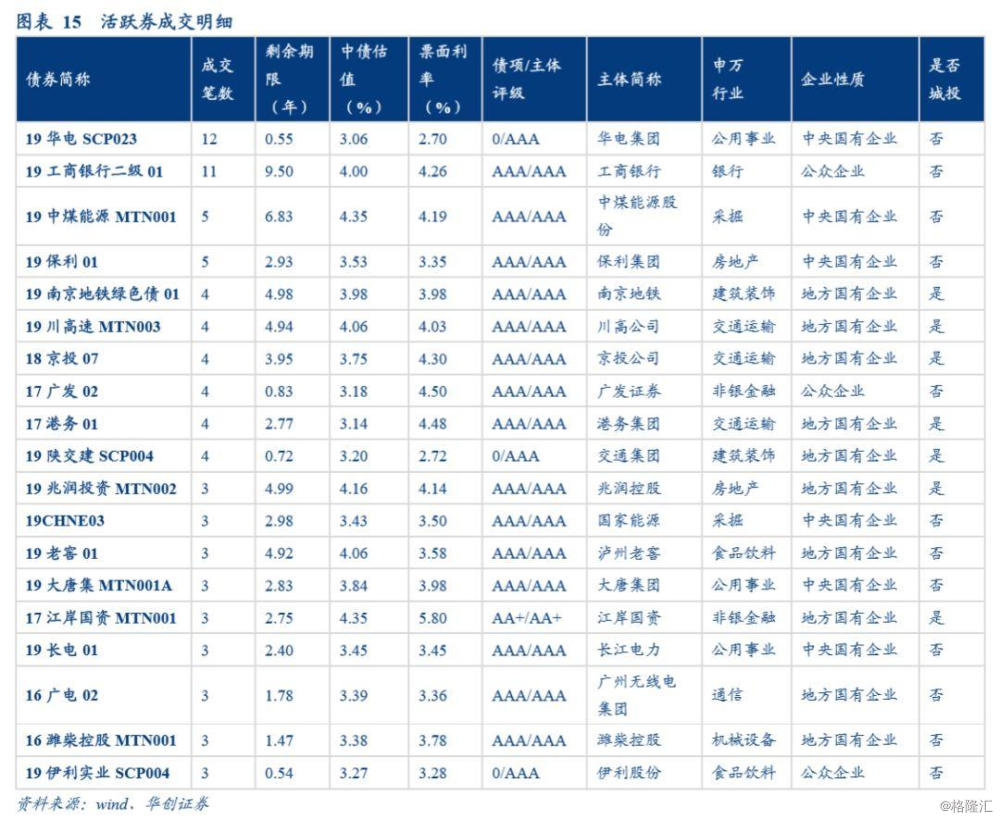

三、信用债市场复盘:城投债长期信用利差收窄,成交活跃度较上一交易日有所上升