下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:国金电子研究

投资逻辑

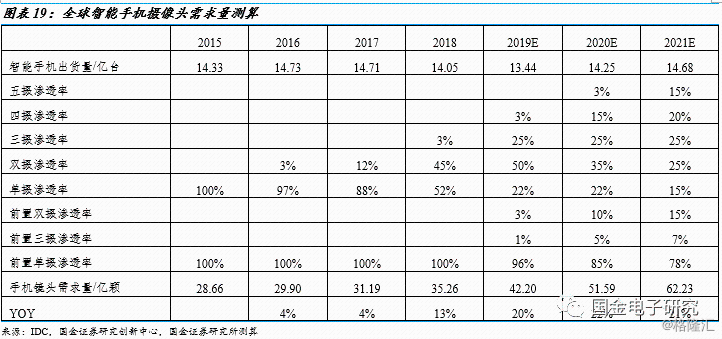

◾ 2019-2021年摄像头需求量增速超20%:智能手机摄像头仍然是智能手机产业链增速最快的细分子行业之一。2019-2021年,三摄、四摄和五摄将会持续在智能手机中渗透,预计智能手机摄像头需求量分别达到42.20、51.59、62.23亿颗,同比分别增长20%、22%、21%。其中,电影镜头和3D摄像头或将开始放量。5G时代,智能手机对信息的获取将从“2D+静态”向“3D+动态”演进,华为Mate30 Pro首次在后置摄像头模组中加入电影镜头,同时采用前后双TOF镜头,预计2019年TOF摄像头出货量将达到1.7亿颗,2020年则有望超过4亿颗。

◾ 滤光片和生物识别滤光片是传统摄像头和3D摄像头的必备光学零部件:公司主营业务主要是滤光片组立件,2018年主要营收来自于传统摄像头的红外截止滤光片(IRCF),同时小批量产用于3D摄像头的生物识别滤光片。受益2019-2021年摄像头下游需求旺盛,公司IRCF业务将维持快速成长,而生物识别滤光片则将迎来“从0到1”的高速发展期。

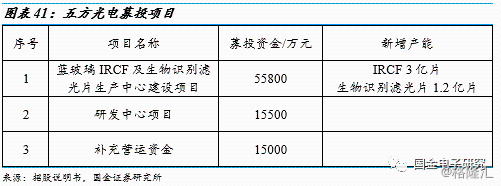

◾ 滤光片出货量维持高增长,市占率持续提升:目前公司客户涵盖国内一线摄像头模组厂以及各大智能手机品牌,公司2018年IRCF市占率接近20%。随着公司募投项目的投入(3亿片IRCF,1.2亿片生物识别滤光片),公司行业市占率将会进一步提升,长期看好公司滤光片业务稳健快速成长。

估值与投资建议:

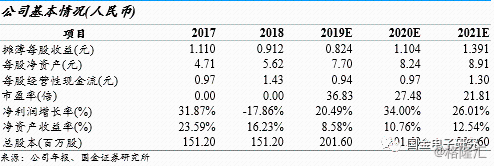

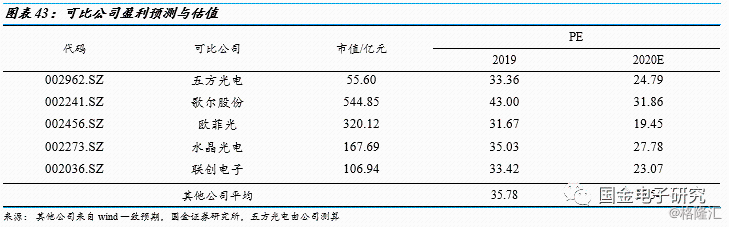

◾ 预计2019-2021年公司实现营收7.57、10.36、13.58亿元,实现归母净利润1.66、2.23、2.80亿元,对应EPS分别为0.82、1.10、1.39亿元,对应PE分别为36.83×、27.48×、21.81×。行业可比公司2019年平均PE为25.5×,给予公司35×PE,目标价为38.5元,首次覆盖买入评级。

◾ 风险:三摄、四摄、五摄在智能手机中的渗透率不及预期;公司滤光片产品降价幅度超预期;新产品客户拓展不及预期;客户集中的风险;应收账款过高的风险;中美贸易战加剧的风险。

一、五方光电:精密光电薄膜元器件供应商

1.1主营业务:红外截止滤光片和生物识别滤光片

◾ 公司为摄像头产业链上游企业:公司产品为精密光电薄膜元器件,包括红外截止滤光片(IRCF,主要用于传统摄像头)、生物识别滤光片(窄带滤光片,用于3D摄像头,如iPhone的Face ID,华为Mate30 Pro的前置TOF)等,下游应用包括智能手机、电脑、汽车、安防监控、投影仪、手势识别、AR/VR等应用领域。

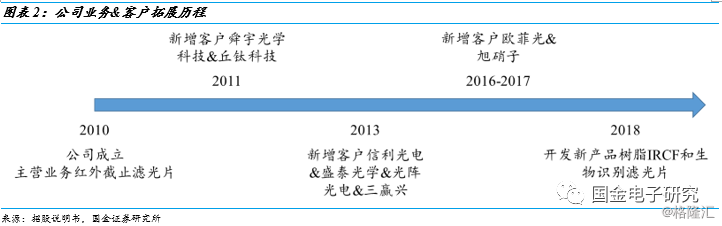

◾ 下游客户涵盖各大模组公司和终端品牌:公司成立于2010年,开始从事IRCF的研发、生产和销售。2011年,舜宇光学科技和丘钛客户成为公司的客户;2013年,信利光电、江西盛泰光学有限公司、广东光阵光电科技有限公司、湖北三赢兴电子科技有限公司、光宝电子(广州)有限公司成为公司的客户;2016-2017年,欧菲光、旭硝子成为公司的客户。

从终端客户来看,公司产品应用于华为、OPPO、VIVO、小米等国内头部智能手机品牌,同时成功开拓国际市场。

1.2 受益智能手机摄像头数量增加,公司业绩整体呈上升趋势

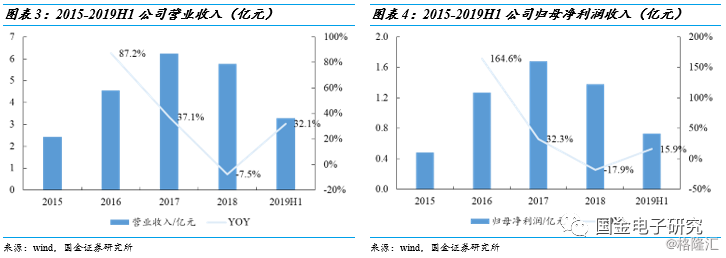

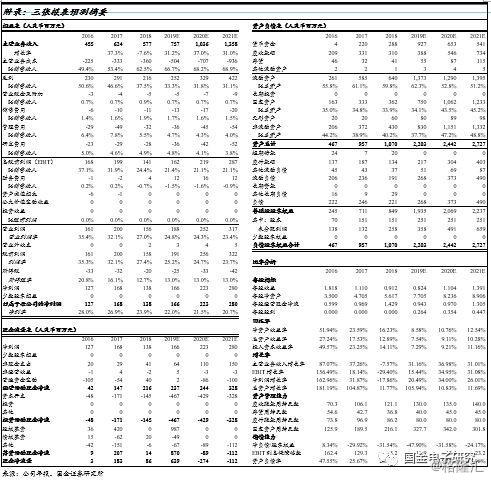

◾ 2019H1,公司业绩恢复增长:2016-2018年公司分别实现营收4.55、6.25、5.77亿元,同比分别增长87.2%、37.1%、-7.5%。2016年,受益于全球智能手机出货量的增长以及公司市占率的提升,营收呈现高增长态势;2017年,虽然智能手机出货量略有下滑,但是受益双摄在高端智能手机中的渗透,公司营收维持快速增长趋势;2018年,双摄在智能手机中加速渗透,但是新增机型主要是中低端机型,同时伴随全球智能手机出货量进一步下滑,公司当年营收增速为-7.5%。2019H1,受益于三摄在智能手机高端机中的渗透,公司实现营收3.29亿元,同比增长32.1%。

2016-2018年公司分别实现归母净利润1.27、1.68、1.38亿元,同比分别增长164.6%、32.3%、-17.9%。2019H1,公司实现归母净利润0.73亿元,同比增长15.9%。

◾ 产品结构相对单一,IRCF营收占比超99%:公司自成立以来专注于IRCF的研发和制造,2016-2018年营收占比几乎全部来自于IRCF。2018年,公司成功开发和量产了生物识别滤光片产品,全年实现营收53万元,占比营收不足1%。

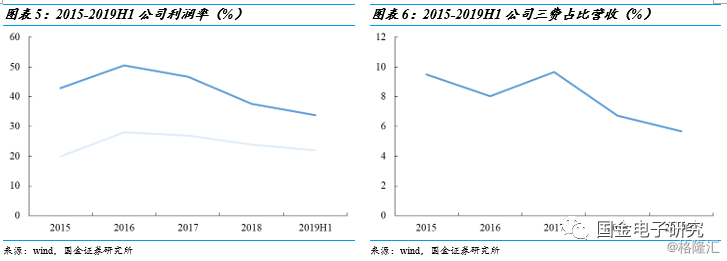

◾ 利润率逐年大幅下降:2015-2019H1,公司毛利率和净利率每年均大幅下降,净利润降幅相对较小,公司在三费控制能力逐年提升,2016年三费占比营收合计达到9.49%,2019H1已经下降至5.67%。

◾ 此段有错,请忽略。从盈利能力来看,随着高毛利率业务IP授权的营收占比逐年下降,公司毛利率呈现逐年降低态势,但是仍然维持在50%以上。从分业务毛利率来看,公司营收两大主要业务射频开关和射频低噪声放大器呈现相对稳定状态,毛利率均维持在50%以上。过去五年,公司净利率整体呈现逐年提升,2018年净利率已经达到28.63%。

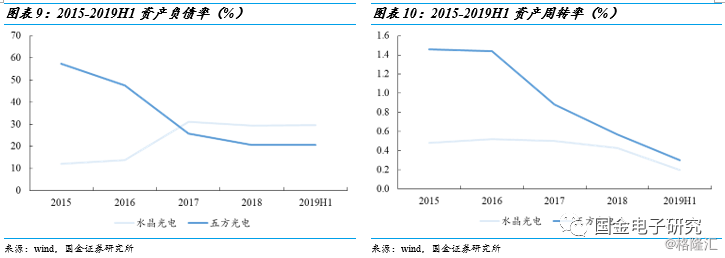

1.3 注重稳健运营,资产负债率低

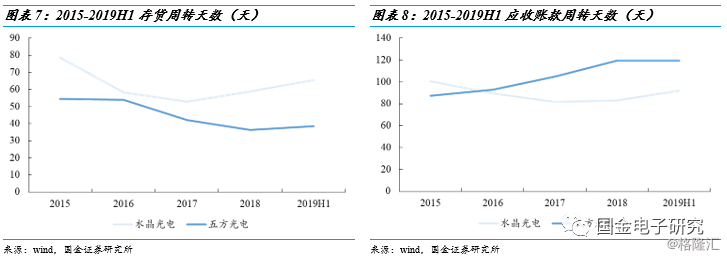

◾ 公司在追求快速成长的道路上,同样非常注重稳健经营。2015-2019H1,公司应收账款周转天数从87.3天提升至119.6天,近两年维持在稳定状态,公司回款能力较龙头企业水晶光电略弱;存货周转天数上,公司从2015年的54.5天降低至2019H1的38.5天,2019H1的存货周转率是水晶光电的1.7倍。

◾ 资产负债率低。2019H1,公司和水晶光电整体负债率都比较低,公司为20.7%,水晶光电为29.6%,相较于电子行业产业链企业,公司于水晶光电在企业经营上都相对稳健。

◾ 资产周转率低。滤光片行业是个固定资产投入高,但是产品价值量相对较低的行业,核心设备镀膜机价值量均在百万以上,需要持续投入CAPEX,但是滤光片价值量相对较低,手机摄像头用的红外截止滤光片在1元人民币的量级,因此相对产出较低。公司和水晶光电过去几年资产周转率逐年下降,2019H1,公司和水晶光电资产周转率分别下滑至0.30和0.20,相较于其他电子行业产业链企业较低。

二、短期手机摄像头需求量快速增长,长期看好下游拓展新应用

2.1 2019年智能手机出货量见底,2020年有望恢复增长

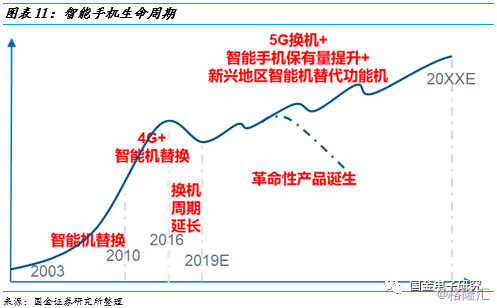

◾ 2019年出货量将成为低点,长期仍有增长空间。2019年受制于明年5G手机的到来,消费者换机意愿或将进一步降低,出货量仍有下滑动力。但是随着2020年5G手机的放量,将会带来一波换机潮,预计2019-2021年全球智能手机的出货量达到13.44、14.25、14.68亿台,同比分别增长-4.3%、6.0%、3.0%。中长期新兴地区智能手机仍有替换功能机的需求,因此长期看好智能手机出货量保持2-4%的复合增速,预计极限出货量将会达到17-18亿部。

◾ 未来智能手机行业不能简单以制造业看待。虽然智能手机出货量长期不会再有快速增长的成长性,但是智能手机在物联网时代会起到非常重要的核心作用。5G万物互联时代,智能手机仍然最有希望成为各类智能硬件的移动控制中枢,随着不同爆款智能硬件的诞生,智能手机的换机时间将会呈现一定的周期性,因此未来智能手机出货量或将是一个曲折上升的状态,直到某一革命性产品的诞生以替代智能手机。

◾ 5G手机在即,中国市场将会是最大驱动力。

1)4G换机有智能手机替换功能机加持,因此4G手机出货量增速很快。

2)2011年4G智能手机在欧美日韩出货,元年渗透率6.9%。中国市场推迟至2013年,但是中国市场一旦打开,渗透率快速提升25.1%,2018年4G手机渗透率已经达到94.5%。而对于5G手机来讲,中国将会是第一批发售的国家,有望提升5G手机渗透速度。

3)4G网络带来了图片传输到视频传输的变革,5G或将带来二维信息传输向三维信息传输的变革,物联网亦将对运营商的网络带宽提出更高的要求,但是目前内容创新仍待验证。

总结来看,5G手机会加快智能手机尤其是高端旗舰机的换机速度,但是相对于4G手机的渗透速度会偏慢。

◾ 预计2020年5G手机出货量2.5-3亿台,全球智能手机出货量增速为4-6%。预计2020年5G手机出货量将达到2.5-3亿台,其中华为出货量1.0亿台,苹果5000-6000万台,三星6000-7000万台,OV小米合计4000-7000万台。预计2020年全球智能手机出货量将达到14.25亿台,同比增长4-6%。

2.2 “3D+动态”,手机摄像头新增TOF和电影镜头

◾ 摄像头是智能手机创新最大的细分模块。近几年,终端厂商的创新方向主要是摄像头、屏幕、无线充电三大领域。摄像头是其中最重要的一个方向,数量上从单摄到双摄到三摄到华为P30 Pro的四摄,功能上从单一的像素提升发展成大光圈、超广角、潜望式长焦、TOF、电影镜头等特色镜头的引入。

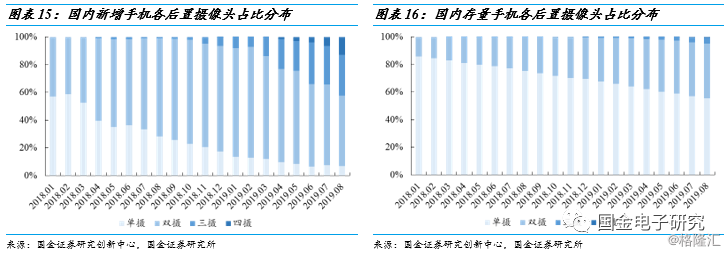

◾ 2019年8月,国内智能手机后置四摄激活量占比12.9%,三摄占比29.2%,合计超40%。国产智能手机品牌尤其是华为,是引领摄像头数量创新的最主要驱动力。根据国金证券研究创新中心的数据,2019年8月,国内智能手机中后置四摄手机的激活量占比为12.9%,三摄占比为29.2%,合计达到42.1%。1-8月份,四摄手机的激活量占比为3.5%,三摄手机的激活量占比为19.6%,合计达到23.1%。我们预计,2019H2-2020年,三摄将会加速在中低端机型中渗透,而四摄则会开始在各大品牌的旗舰机中渗透,同时领导者将会推出后置五摄的高端机型。

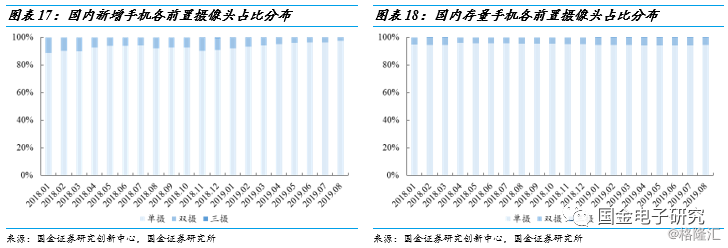

◾ 市场忽略了前置摄像头的数量创新。过去10余年,智能手机前置摄像头数量始终维持在1颗,但是2019年,三星在上半年旗舰机S10+中采用10M+8M的前置双摄模组,而华为则是在下半年旗舰机Mate30 pro中采用32M+TOF的前置双摄模组,我们预计2020年前置双摄将会大规模在中高端机型中渗透。

◾ 2019-2020年,智能手机摄像头需求量增速超20%。随着智能手机后置以及前置摄像头平均数量逐年增加,预计2019-2020年手机摄像头需求量分别为42.2、51.6亿颗,同比分别增长20%和22%。

◾ 随着5G时代的到来,手机摄像头对于信息的采集将从4G时代的“2D+静态”向“3D+动态”演进,电影镜头和TOF两颗摄像头将成为智能手机的标配。

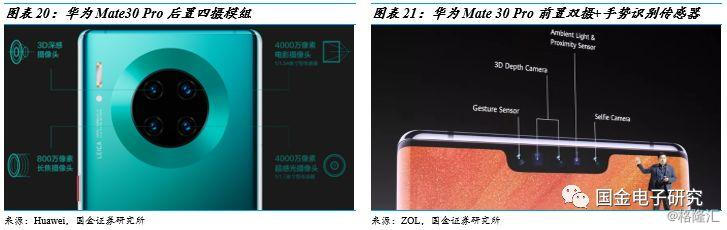

2019年9月19日,华为发布Mate30系列新机,其中Mate30 Pro采用后置四摄方案,包括4000万像素广角镜头, 4000万像素电影镜头, 800万像素长焦镜头及TOF 3D感测镜头,前置则是采用双摄方案+手势识别传感器,双摄模组包括3200万像素主摄,TOF 3D感测镜头。

◾ 华为Mate30 Pro电影镜头:电影镜头采用4000万像素、1/1.54英寸&3:2长宽比CMOS,18 mm焦距,支持4K延时摄影、实时视频虚化, 4K 60帧视频录制, 7680FPS 720P视频录制,按流行视频30 fps来算,可以实现256倍的放慢,甚至可以看清蜂鸟扇动翅膀的画面。

◾ TOF 3D感测镜头:Mate30 Pro采用前后双TOF镜头,支持常规拍照/录制电影时的背景虚化,同时前置3D感测镜头可以用来支持3D人脸解锁以及人脸支付功能,预计未来前后TOF镜头会加入更多AR相关功能。我们预计2020年TOF需求量将会达到1.7亿颗,其中华为7000-8000万颗,苹果4000万颗,三星3000-4000万颗,OV小米需求量在2000-3000万颗左右。

2.3 安防+VR/AR+车载+物联网,摄像头下游应用非常广阔

◾ 除手机之外,目前安防和车载是镜头行业两大市场。根据TSR 2018的数据,2018年全球镜头市场规模达到60.45亿美元,而到2022年可以达到88亿美元,四年复合增速达到9.8%,摄像头行业长期能够维持快速成长的态势。

◾ 车载摄像头将会是未来具有巨大潜力的市场。根据TSR数据,2018年车载镜头出货量1.47亿颗,市场规模8.81亿美元,至2022年出货量将达到2.35亿颗,四年复合增速12.4%,市场规模将达到17.13亿元,四年复合增速18.1%。

◾ 长期看好VR/AR成为摄像头行业的新驱动力。VR/AR由头戴式显示设备、主机系统、追踪系统、控制器4种组件组成。头戴式显示设备,俗称虚拟眼镜,通常由显示屏、处理器、传感器、摄像头、无线连接、存储/电池、镜片等构成。其中,摄像头是头戴式显示设备的必要组成硬件之一,部分VR/AR头戴式显示设备通过前置摄像头进行拍照、位置追踪和环境映射,部分则采用内部摄像头来感知环境和周围目标。总结来讲,摄像头是VR/AR的常规组件。

举例来讲,头部器件产品Hololens一代有6个摄像头,其中4个为环境感应摄像头,1个景深摄像头,1个高清摄像头。环境摄像头给环境光传感器提供素材,景深摄像头为深度传感器提供素材,高清摄像头给混合现实捕捉传感器提供真实环境信息,包括三维环境信息、手势识别、现实与投影结合、摄影摄像等常规功能。

2.4 摄像头增加推动上游IRCF和生物识别滤光片需求量持续成长

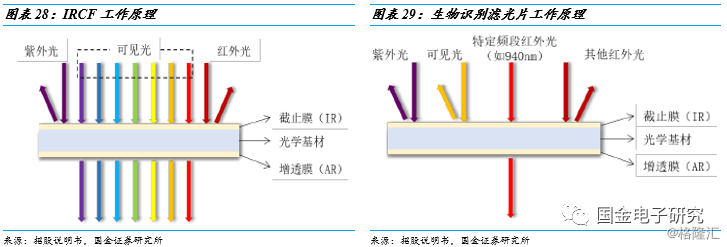

◾ 红外滤光片和窄带滤光片分别是传统摄像头和3D摄像头的必备光学元器件。

IRCF是利用精密光学镀膜技术在白玻璃、蓝玻璃或树脂片等光学基片上交替镀上高低折射率的光学膜,实现可见光区(400-630 nm)高透,近红外光区(700-1100 nm)截止的光学滤光片。光线进入镜头后,可见光和红外光经折射在不同的靶面成像,可见光的成像为彩色,红外光的成像为黑白,红外光会在可见光成像的靶面形成虚像,影响图像的颜色和质量。IRCF通过实现近红外光区截止以消除红外光对成像的影响,是高性能摄像头的必备组件。

生物识别滤光片与IRCF的透过频段相反,仅允许特定频段红外光(如940 nm)通过,使得智能手机、AR/VR设备等能够获取特定频段红外光所携带的3D精神信息,以实现3D人脸识别、虹膜识别、手势识别等生物识别功能。

三、滤光片行业寡头格局已成,公司持续提升市场影响力

3.1 滤光片行业集中度提升,新进者难度大

◾ 镀膜是滤光片行业的核心技术能力。镀膜对光学产品的性能影响非常大,且通常需要镀几十层膜,每层膜厚度几十纳米到上百纳米不等,因此需要应用到高精度的镀膜设备,价值量在百万元等级,因此行业对于技术积累和资金要求会比较高。

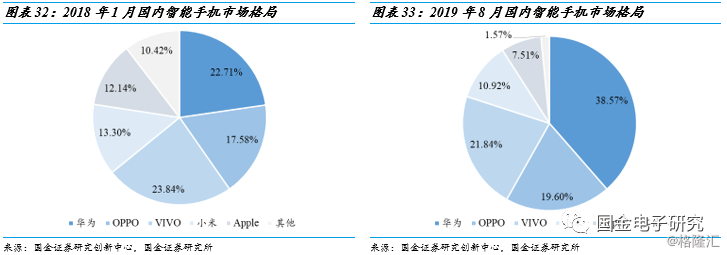

◾ 下游集中度提升,推动滤光片行业往头部集中。无论是摄像头模组行业,还是终端智能手机行业,过去两三年集中度都显著提升。2019年8月,国内智能手机市场前五大品牌(HOV,小米,苹果)市占率超过98%,前三大品牌(HOV)市占率达到80.01%,而2018年1月,前五大品牌市占率还不到90%,前三大品牌市占率仅为64.13%,行业洗牌速度非常快。

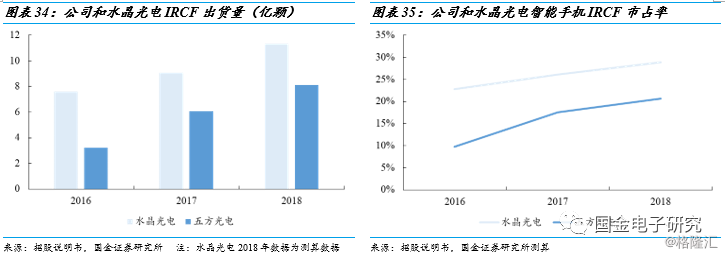

◾ 终端集中度的提升推动上游原材料行业集中度同步提升。公司2016-2018年IRCF的出货量分别为3.23,6.07,8.10亿片,假设IRCF 90%用于智能手机,则公司IRCF在智能手机摄像头行业的市占率分别为9.72%、17.52%、20.67%,全球龙头企业水晶光电2016-2017年IRCF的出货量分别为7.58、9.06亿片,市占率分别为22.82%、26.14%,测算公司和水晶光电2018年合计市占率达到50%。

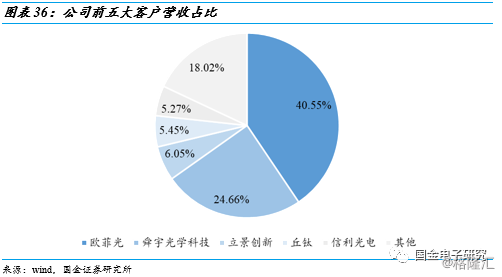

◾ 公司前四大客户即为国内前四大摄像头模组厂,包括欧菲光、舜宇光学科技、立景创新、丘钛科技,合计营收占比达到82%。

◾ 市占率提升趋势不改,公司未来两年IRCF出货量增速有望维持。全球来看,头部六大企业HOV、小米、苹果、三星的市场份额将会进一步提升,同时单部手机摄像头平均数量仍将从2018年2.51颗提升至2019-2020年的3.14、3.62颗,因此公司IRCF出货量未来两年仍将保持快速增长。长期来看,公司积极布局车载摄像头、AR/VR摄像头、安防摄像头相关产品,长远成长动力可期。

3.2 五方光电VS水晶光电:公司整体仍有差距

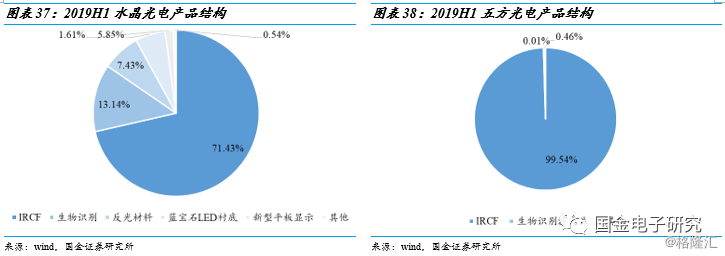

◾ 公司和水晶光电业务有一定重叠。水晶光电业务主要有五大业务,包括IRCF,生物识别(窄带滤光片业务),反光材料,LED衬底,新型显示(AR/VR业务),2019H1,水晶光电IRCF营收占比71.43%,生物识别滤光片营收占比13.14%。公司业务主要是IRCF,生物识别(2018年新增),2019H1公司IRCF营收占比达到99.54%,而生物识别滤光片营收占比为0.01%。

◾公司营收约为水晶的1/4,扣非归母净利润约为水晶的1/2。公司在整体业务体量上和龙头公司水晶光电相比仍有一定的差距。2019H1,公司营收3.3亿,水晶光电为11.5亿,水晶营收是公司的3.5倍;公司扣非归母净利润为0.62亿,水晶为1.40亿,水晶利润是公司的2.3倍。公司体量较小,业绩增速较快,2015-2018年营收复合增速为33.4%,同期水晶为25.3%;扣非归母净利润复合增速为82.9%,同期水晶为29.2%。

另一方面,公司业务单一,产品结构不如龙头公司,业绩波动也比较大。2018年智能手机行业景气度下滑,公司和水晶光电业务都受到充,公司当年营收为5.8亿,同比下滑7.57%,水晶光电营收为23.3亿,同比维持增长8.39%;公司扣非归母净利润为1.3亿,同比下滑30.97%,水晶光电扣非归母净利润为3.0亿,同比下滑8.43%。公司的业绩波动相对较大。

3.3 对于滤光片行业以及五方光电的几点理解

◾ (1)滤光片行业本身是个辛苦但是稳定的行业。如上文提到,滤光片行业CAPEX投入大,单位价值量低,导致资产周转率相较于其他电子行业都显得低。一方面,这个行业并不是一个特别好的生意,市场空间有限;另一方面,也造就了行业竞争格局的稳定,过去5年,三家龙头企业水晶光电、欧菲光、五方光电的行业地位未发生改变,且合计市占率在不断提升。

◾ (2)寡头竞争但是竞争激烈。滤光片行业参与公司不多,属于寡头竞争格局,但是竞争却非常激烈,过去两年滤光片组立件的ASP同比降幅达到20%以上,所幸原材料蓝玻璃、支架等产品价格降幅也达到10-15%。滤光片下游主要是大型摄像头模组厂以及终端手机厂,一旦智能手机行业景气度下滑,对于滤光片行业的盈利能力会有显著下滑。过去几年,水晶光电和五方光电的毛利率呈现快速下降趋势,2019H1行业毛利率下滑速度有一定放缓,我们预计,未来几年毛利率仍将下滑,但是速度会放缓。长期来看,滤光片组立件毛利率将会下降至25-30%。

◾ (3)五方光电滤光片产品结构有改善空间。公司虽然目前涵盖国内一线模组厂和终端客户,但是从高端滤光片来看和龙头公司仍然有一定差距。同时,公司产品结构相对单一,主要就是IRCF,去年新增高端生物识别滤光片,但是收入体量较小,因此下游智能手机行业的景气度对于公司的获利能力会有较大的影响。公司募投项目新增生物识别滤光片1.2亿片是重要看点。

四、盈利预测与业绩拆分

4.1 核心假设

◾(1)2019-2021智能手机IRCF需求量增速维持在20%左右。随着三摄、四摄、五摄继续在智能手机中渗透,预计2019-2021智能手机摄像头需求量分别为42.20、51.59、63.26亿颗,同比分别增长20%、22%、23%。

◾(2)公司IRCF组立件市占率进一步小幅提升,且ASP降幅收窄。目前公司市占率已经达到20%,未来大幅提升空间有限。IRCF组立件ASP 2016-2018年大幅下跌,但是2019H1价格相对稳定,预计未来IRCF ASP仍将下跌,但是跌幅收窄。

◾(3)生物识别滤光片放量。2020年,3D摄像头将大规模量产出货,预计公司生物识别滤光片产品将开始放量,且市占率持续提升。

4.2 业绩拆分

◾ 预计2019-2021年,公司IRCF组立件营收保持快速增长,增速分别为35.3%、27.2%、19.0%,但是毛利率逐年下滑;生物识别滤光片营收增速分别为105.8%、255.4%、254.7%,至2021年营收占比达到8.5%。

4.3 盈利预测和投资建议

◾ 预计2019-2021年公司实现营收7.57、10.36、13.58亿元,同比增长31.2%、37.0%、31.0%;实现归母净利润1.66、2.23、2.80亿元,同比增长20.49%、34.00%、26.01%;对应EPS分别为0.82、1.10、1.39元,对应PE分别为36.83×、27.48×、21.81×。行业可比公司2019年平均PE为25.5×,给予公司35×PE,目标价为38.5元,首次覆盖买入评级。

五、风险提示

(1)三摄、四摄、五摄渗透率不及预期的风险。公司业绩预测基于未来三年三摄、四摄、五摄持续在终端智能手机中的渗透,若渗透速度不及预期,下游需求增速可能放缓。

(2)2020年5G手机加速往中端机型渗透,预计对于供应链降价会有一定压力,公司IRCF和窄带滤光片降价幅度存在超预期的风险。

(3)公司生物识别滤光片为新开发产品,客户较少,未来若新客户开发不及预期,生物识别滤光片的营收可能不及预期。

(4)客户集中的风险,公司前五大客户营收占比超80%,单一客户的订单对于公司整体业绩有较大影响。

(5)应收账款过高的风险。公司2018年应收5.77亿,应收账款3.06亿,虽然公司应收款多是一二线摄像头模组厂,但是近期部分模组厂盈利能力不佳,应收账款仍存在减值的风险。

(6)中美贸易战加剧导致国产智能手机品牌销量不佳的风险。

资有风险,入市需谨慎。