下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:长江宏观固收

报告摘要

近期,稳投资相关政策有所加码,总体呈现西部“抢开工”、中东部“增储备”的特征。8月底以来,发改委加紧向地方征集建设项目,加快成熟项目开工、新增项目储备;项目开工或计划年内开工规模超1万亿元,9月前20天发改委收到的项目申请金额比8月高2.3万亿元。其中,西部地区计划年内开工项目占比近60%,中东部项目储备增长较快,中部地区申报项目季环比增长87.5%。

新增申报项目新型基建、“惠民生”相关增长较快;其中,西部和农村地区侧重“补短板”领域,中东部及城镇地区,侧重市政设施等新型基建。9月申报项目中,公共设施投资额超9000亿元、较8月增长5000多亿元;供气、供水行业申报额分别增长3倍和1倍。西部和农村地区加快公路、铁路等传统基建开工和项目申报;中东部及城镇地区侧重新型基建,加大市政设施等领域投入。

财政“开源节流”,或可为相关项目提供一定资金支持,但年内规模或不宜高估。在一般财政大规模减税降费(或超过2.4万亿元)、支出明显前移的背景下,财政收支平衡的压力已明显上升;国企利润上缴比例提高、压减“三公”经费等能提供的资金可能非常有限。与此同时,“土地财政”收入大幅下降,专项债可提供一定的资金补充,使用以往剩余额度、提前下达额度或有助于避免资金断档。

稳增长主要缓解“出清”过程的“负溢出”,“调结构”仍为政策重心;基建投资发力在总量层面效果有待观察。在高杠杆对经济行为、政策空间形成明显压制的背景下,传统增长模式难以为继,政策重心已转向“调结构”、引导经济“出清”。近期稳增长政策有所加码,在“补短板”、“增后劲”等领域结构性发力,旨在缓解“出清”过程中的“负溢出”,为“调结构”创造相对平稳的宏观环境。

风险提示:

1、宏观经济或监管政策出现大幅调整;

2、海外经济政策层面出现黑天鹅事件。

报告正文

国内热点

基建加码,加在了哪里?

事件:9月16日,国家统计局公布数据显示,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.2%,增速比1-7月份加快0.4个百分点。(资料来源:国家统计局,长江证券研究所)

点评:

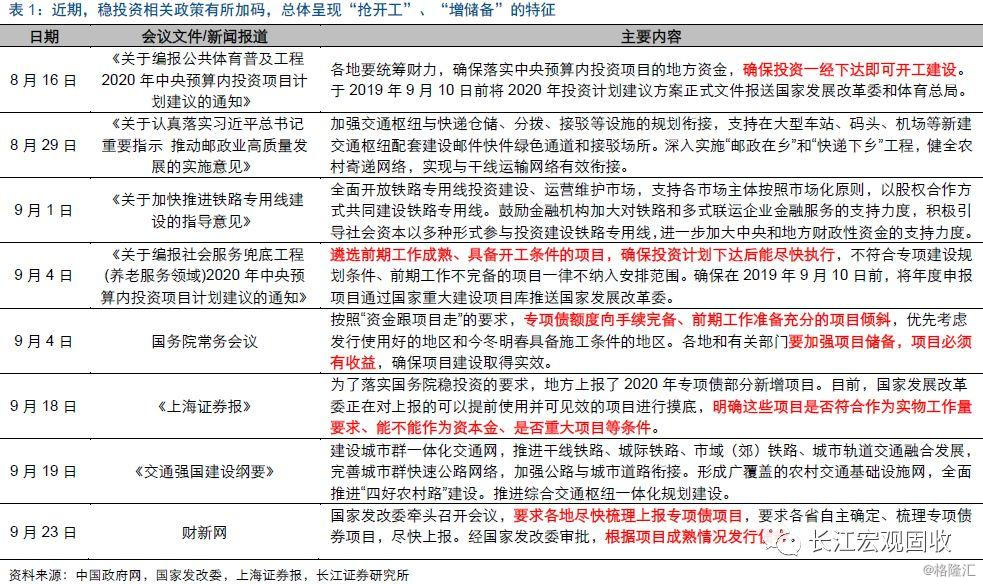

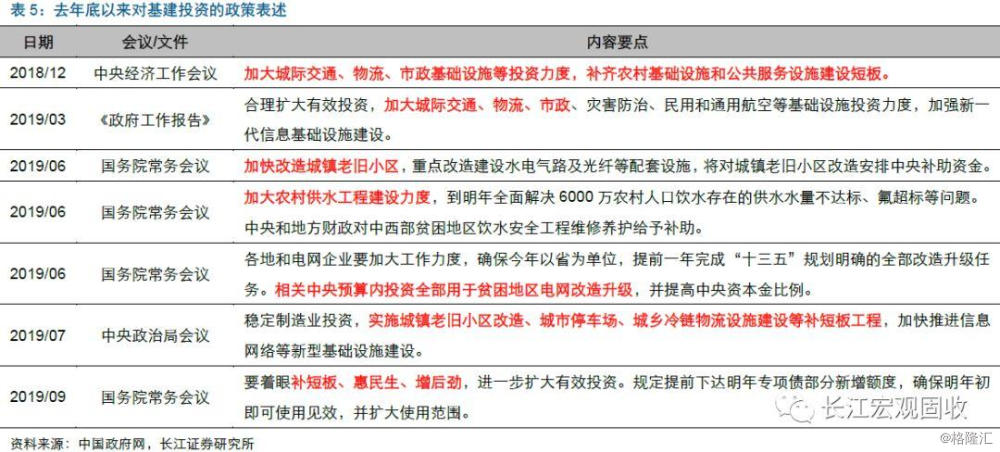

近期,稳投资相关政策有所加码,总体呈现出“抢开工”、“增储备”的特征。9月4日国常会提出,提前下发部分专项债额度,“向手续完备、前期工作准备充分的项目倾斜”;8月中旬以来,发改委向地方收集建设项目,要求“前期工作成熟、具备开工条件”;9月中旬,发改委要求各地“尽快上报”专项债项目,“根据项目成熟情况发行债券”。和往年相比,今年项目收集的时间提早了一个多月,并强调项目成熟度高、能尽快开工建设。同时,国常会要求“加强项目储备”,国家发改委也开始摸底各地的项目储备情况。总体而言,近期稳投资政策,呈现出“抢开工”和“增储备”的特征。

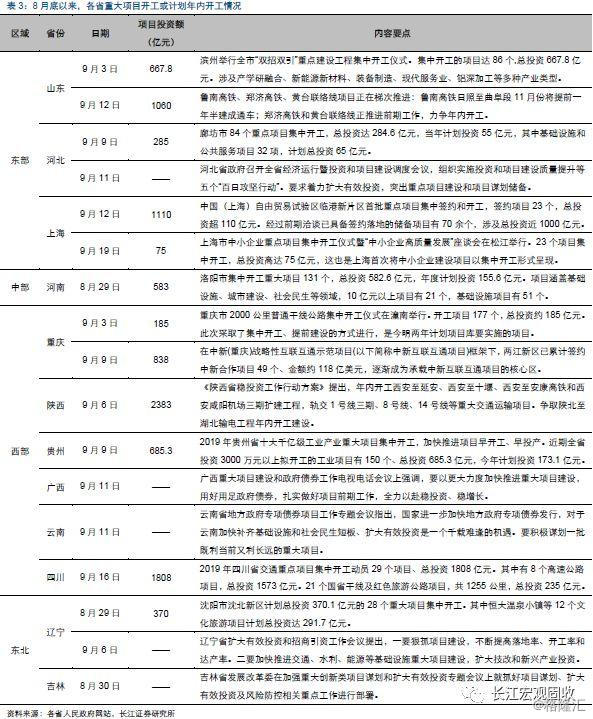

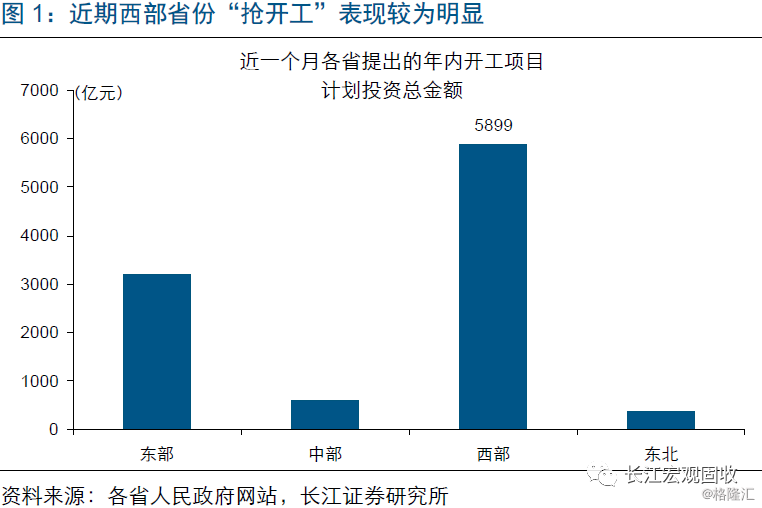

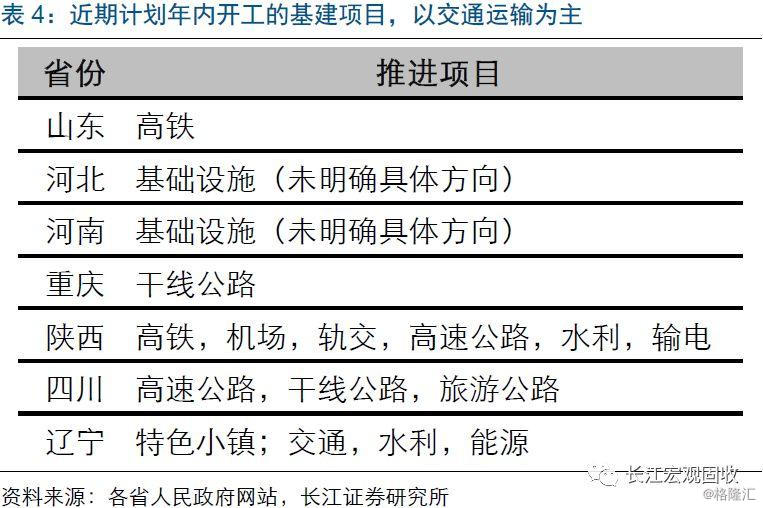

“抢开工”表现为推动存量项目落地、加快稳投资,西部地区尤为明显。“抢开工”的政策引导下,部分地区加快项目推进和开工。据不完全统计,8月底以来,各省重大项目开工或计划年内开工的总投资金额,已超过1万亿元 ,其中超过半数的项目开工中包含基建投资。西部地区“抢开工”表现较为明显,项目总投资额接近5900亿元,占比约60%。投向来看,基建领域的开工项目,以高铁、公路等交通运输领域为主。

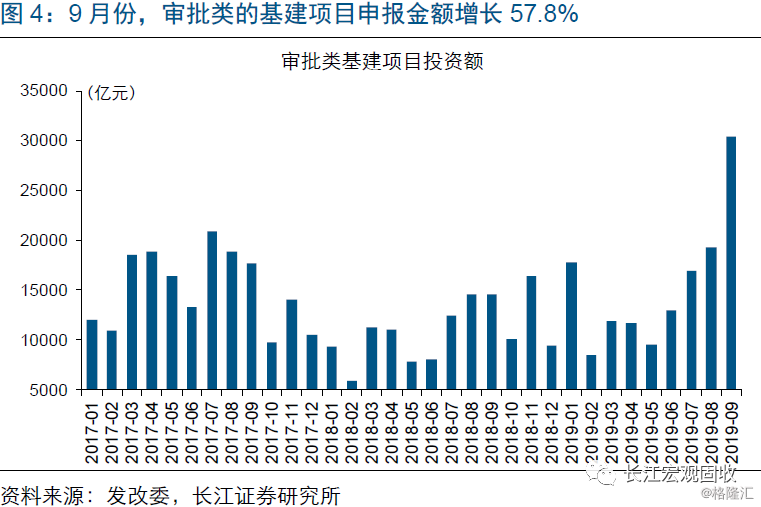

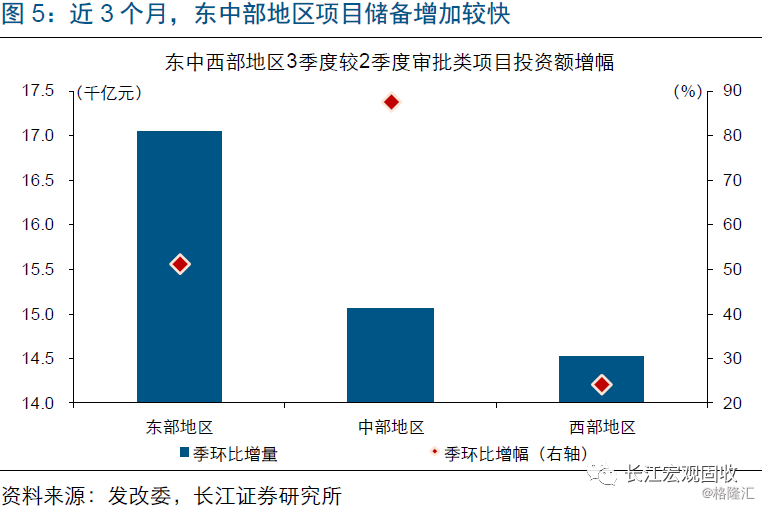

“增储备”表现为项目申报加速推动,东部和中部地区申报量增长较快。从5月起,由政府主导的审批类项目 申报金额便持续提高,9月申报量增速进一步加快 。9月前20天,审批类项目申报金额7.3万亿元 ,比8月全月申报额增加2.3万亿元,占项目总金额比重提升到55.9%。基建项目申报投资额3.6万亿元,占总申报量的27.6%,比8月提高5个百分点。三季度来看,东部地区审批类项目投资额环比增加1.7万亿元、增量最多;中部地区环比二季度增长87.5%、增幅较大。

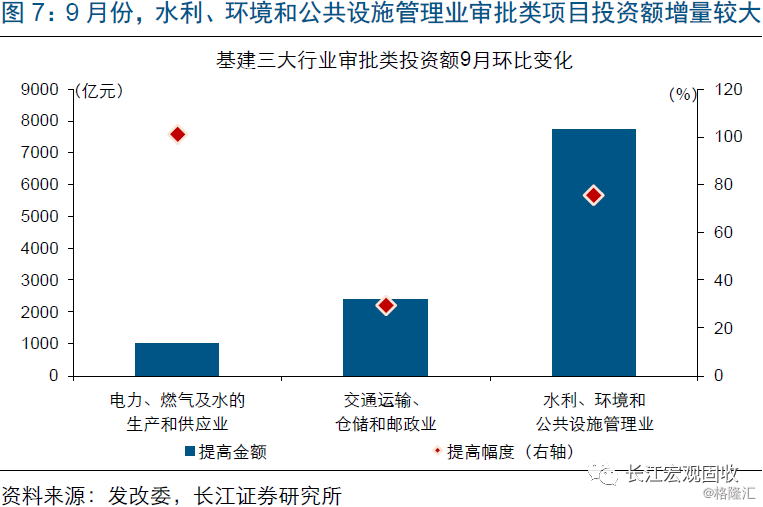

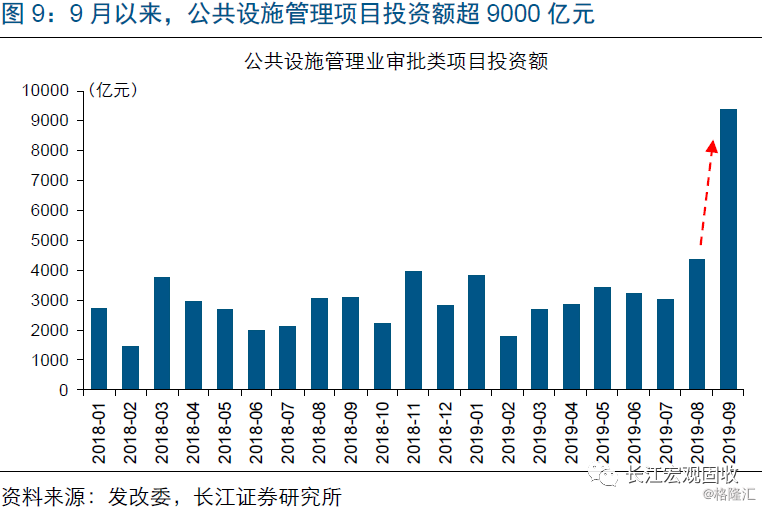

新增申报项目中,“补短板”、“惠民生”类项目和城镇新型基建明显增长,供水供气、市政建设等领域规模扩张较快。截至9月20日,基建领域3个行业的申报项目投资额均较8月有所提高。其中电力、燃气及水的生产和供应业投资额环比增幅较大,超过1倍;水利、环境和公共设施管理业项目投资额增量较高,超过7700亿元;交通运输、仓储和邮政业投资额增长2396亿元、增幅30%,表现相对平稳。细分行业中,9月公共设施管理业投资额超9000亿元、较8月增长5000多亿元;燃气生产和供应业、水的生产和供应业投资额分别增长3倍和1倍,增幅较大。

申报项目的结构变化,反映处于不同发展阶段的地区,基建发力方向有所不同。围绕补短板、惠民生、增后劲推动有效投资,在中西部和农村地区,更多地指向传统基础设施补短板。6月国常会提出加大农村供水工程建设力度、进行贫困地区电网改造升级等,带动供水、供电等行业审批类项目的投资额扩张。在东部及城镇地区,政策更加强调市政设施建设、加大“旧改”力度等,对公共设施管理业等领域投资形成推动。

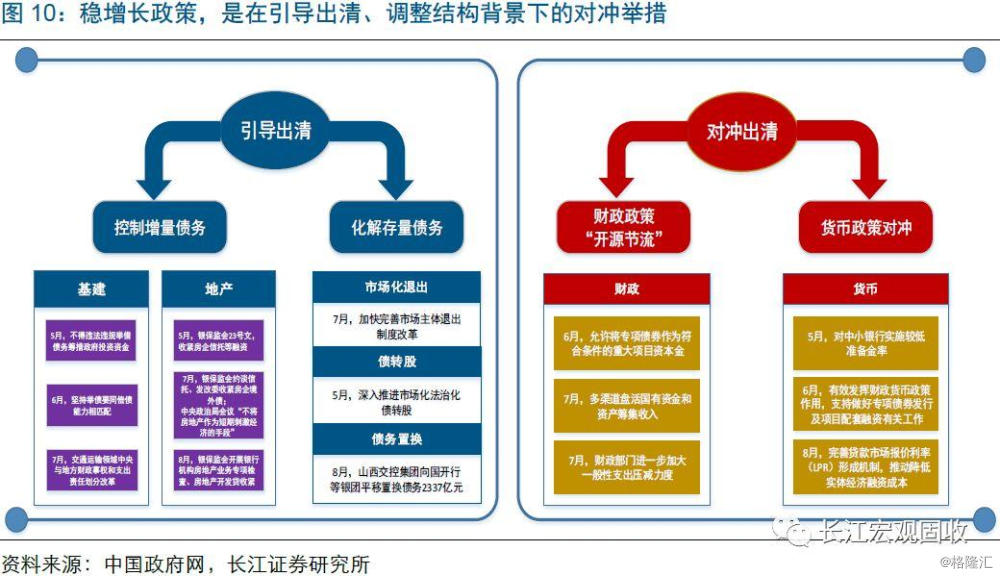

有别于传统稳增长政策,本轮稳增长主要缓解“出清”过程的“负溢出”,“调结构”仍为政策重心。在高杠杆对经济行为、政策空间形成明显压制的背景下,传统增长模式难以为继,政策重心已转向“调结构”。2019年5月以来,引导经济“出清”的思路逐渐清晰,从“控制增量”和“化解存量”两个维度展开;同时,稳增长结构性发力,缓解“出清”过程的“负溢出”,为经济结构调整创造相对平稳的宏观环境。

大规模减税降费、“支出前移”背景下,一般财政“开源节流”,为稳增长提供的资金支持或相对有限。“调结构”背景下,积极的财政政策从传统需求侧刺激,转向供给侧改革,进行大规模的减税降费。今年企业和居民部门减税降费规模,或超过2.4万亿元;同时,财政支出明显前移,收支平衡性压力已逐步显性化。提高国企利润上缴及分红收入比例,及压缩“三公”经费等,或一定程度缓解财政收支平衡压力、总规模不宜高估。

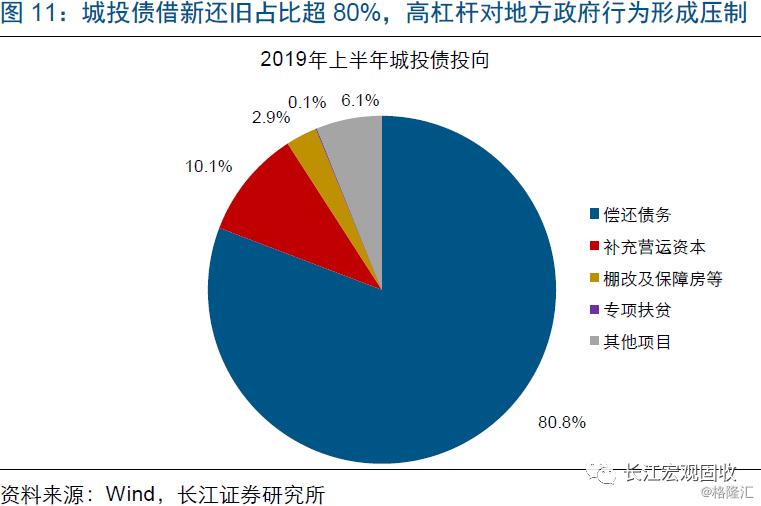

专项债或为稳增长提供一定的资金支持,但项目现金流匹配、地区结构差异等或制约总量效果。一般财政收支压力上升、土地财政收入下降的背景下,专项债可提供一定的资金补充;使用以往剩余额度、提前下达部分额度等措施,有助于避免资金断档。但项目收入和成本匹配等约束下,今年专项债主要投向土储、棚改,对基建相关项目支持有限。扩大专项债使用范围、限制土储等,或一定程度解决专项债基建项目占比偏低问题;但地区所处发展阶段、债务压力等差异,或制约总量效果。

通过以上分析,可以发现:

① 近期,稳投资相关政策有所加码,总体呈现西部抢开工、中东部增储备的特征。9月以来,西部计划年内开工项目占比近60%,中部申报项目季环比增长87.5%。

② 新增申报项目新型基建、“惠民生”相关增长较快;其中,西部和农村地区侧重“补短板”领域,中东部及城镇地区,侧重水利环境等新型基建。

③ 大规模减税降费、“支出前移”背景下,一般财政为稳增长提供的资金支持或相对有限;专项债为重要资金来源,但项目现金流匹配、地区结构差异或制约总量效果。

④ 有别于传统周期,当前政策重心已转向“调结构”、引导经济“出清”;稳增长主要缓解“出清”过程的“负溢出”,总量层面效果有待观察。

注释:

[1]该1万亿元的金额是近期开工和计划年内开工项目的总投资额,包括产业项目和基建项目,在未来几年的建设期内会逐步落实。其中能够落实到今年年内的基建投资,规模或较为有限。

[2]审批类项目是指使用政府预算资金进行的新建、扩建、改建、技术改造等固定资产投资建设项目。由于这类项目有政府预算资金参与,一般反映了政府的投资意向。

[3]项目申报数据截至9月20日,下文所有投资项目数据均截至9月20日。

[4]此处及下文的项目申报数据,均反映的是中央及地方向发改委申请建设的项目,并不意味着这些项目最终会全部审批通过、投资落地。实际上,根据2018年发改委公布的数据,2017年1月1日(投资监管平台启用日期)至2018年11月30日各省份拟建投资项目转化率,超过40%的省份为9个,20%-40%的省份为15个,低于20%的省份为7个。(拟建投资项目数量转化率是指,一定时期内赋码后完成1个及以上审批手续的项目数量与赋码项目总数的比值;赋码指的是投资项目获得项目代码)。