下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:分析师 周冠南

来源:华创债券论坛

摘要

转债择券难度加大,关注优质新券

近期转债市场择券难度加大,优质新券是市场关注的重点,上周游族转债、桃李转债相继启动发行,游族转债发行规模11.5亿元,无网下发行,正股专注于移动游戏和网页游戏的开发、发行和运营,三季度业绩高增。桃李转债发行规模10.00亿元,无网下发行,正股聚焦于以面包及糕点为核心的优质烘焙类产品的生产及销售。

游族转债:下修条款宽松,正股三季报业绩高增

游族网络是全球优质的网络游戏及服务供应商。移动游戏近年来增长迅猛,根据公司公布的前三季度业绩指引,预计2019年1-9月实现归母净利润7-8亿元,同比增长2.52%-17.16%,其中Q3预计实现归母净利润2.93亿元-3.93亿元,同比增长54.33%-107.01%。

桃李转债:短保面包龙头,可转债加码产能

正股桃李面包是国内知名的跨区域经营“中央工厂+批发”式烘焙食品生产企业,属于短保面包龙头,营收增长稳定,毛利率稳中有升。发行可转债募集资金用于扩充产能,公司中长期增长逻辑清晰。

市场回顾

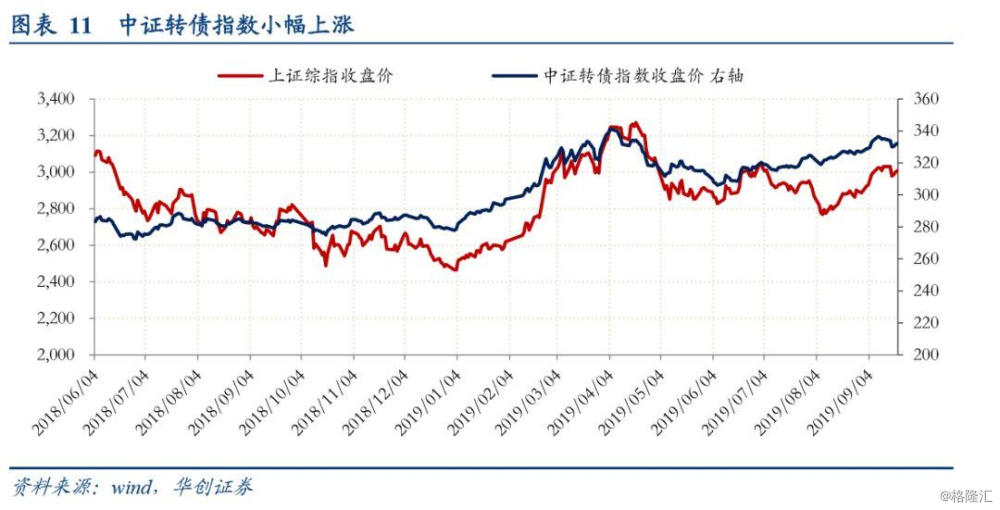

上周中证转债指数小幅下跌,周度环比跌幅0.92%,9月20日(周五)指数收332.1,日涨幅为0.21%。

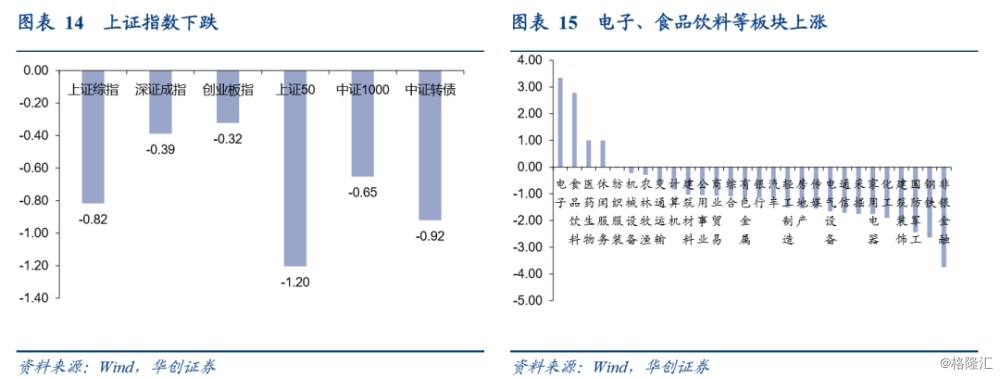

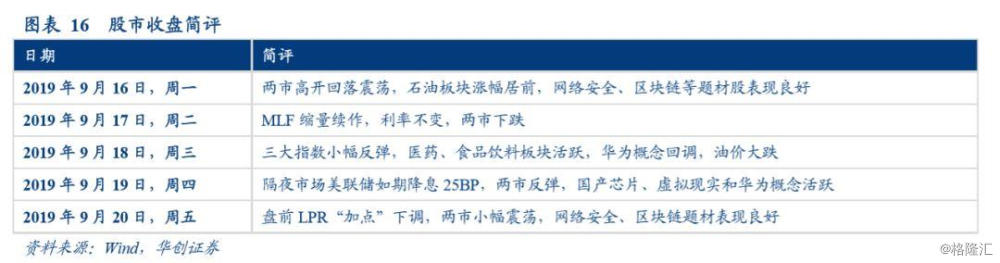

整周来看,上证指数下跌0.82%至3006.45,创业板指下跌1.20%至1705.05。周一(9月16日)盘前,期货石油价格大幅上涨,主要因沙特石油设施遇袭,影响短期石油供应,周一石油板块表现良好。周二(9月17日)盘前,MLF缩量续作,利率不变,市场“降息”预期落空,上证指数大幅调整,当日跌幅1.74%至2978.12点。周四(9月19日),隔夜市场美联储如期降息25BP,两市早盘小幅低开,全天国产芯片、虚拟现实以及华为概念股表现活跃。周五(9月20日)LPR进行第二次报价,1年期品种报价4.20%,上次为4.25%,报价“加点”有所下调。分行业看,上周申万一级行业仅电子、食品饮料、医药生物、休闲服务板块实现上涨;电子、食品饮料、医药生物三个板块涨幅居前。

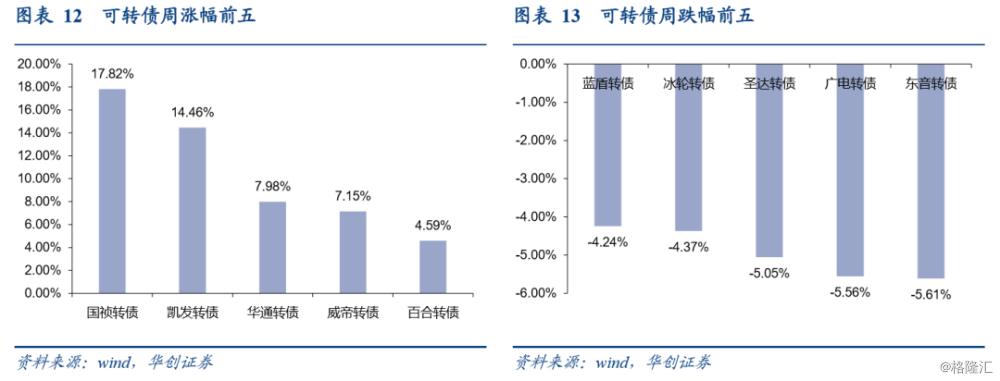

市场现存可转债182支,余额规模2831.24亿元。周涨跌幅方面,其中49支转债实现上涨,3支转债持平,127支转债表现为下跌。涨幅前五分别是国祯转债(17.82%)、凯发转债(14.46%)、华通转债(7.98%)、威帝转债(7.15%)、百合转债(4.59%);跌幅前五分别为东音转债(-5.61%)、广电转债(-5.56%)、圣达转债(-5.05%)、冰轮转债(-4.37%)、蓝盾转债(-4.24%)。正股涨幅前三分别为华通医药、大族激光、凯发电气;跌幅前三分别为中鼎股份、三力士、上海环境。

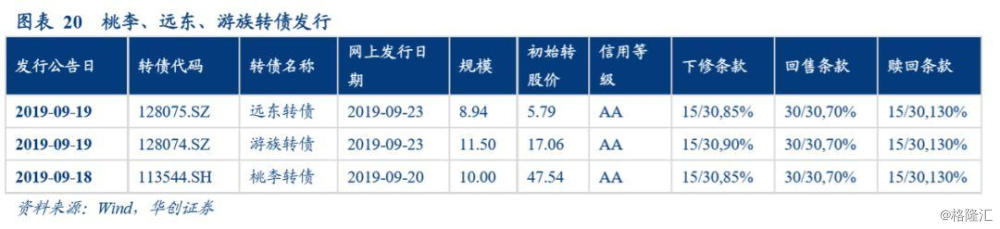

一级发行情况:桃李、远东、游族转债启动发行

上周桃李转债、远东转债、游族转债启动发行,合计规模30.43亿元,其中仅远东转债设置网下发行,游族转债下修条款较为宽松。上周石英股份、常熟汽饰、川投能源、太极股份、万里马、西藏天路、英联股份、索通发展公司获得证监会核准批复,截至目前共有21家上市公司公开发行A股可转换公司债券申请获得中国证监会核准。新莱应材、麦格米特、山鹰纸业、中京电子获得发审委通过。上周超声电子、江化微、乐普医疗、东风股份、宝通科技、雪榕生物、中国动力、鲁泰A、楚江新材发布可转债预案。

风险提示:正股波动较大、宏观经济下行、贸易谈判不及预期等

正文

一、转债择券难度加大,关注优质新券

近期转债市场择券难度加大,优质新券是市场关注的重点,上周游族转债、桃李转债相继启动发行,游族转债发行规模11.5亿元,无网下发行,正股专注于移动游戏和网页游戏的开发、发行和运营,三季度业绩高增。桃李转债发行规模10.00亿元,无网下发行,正股聚焦于以面包及糕点为核心的优质烘焙类产品的生产及销售。

(一)游族转债:优质游戏及服务供应商,三季度业绩大幅预增

1、发行规模尚可,下次条款较为宽松

游族转债发行规模11.5亿元,债项评级AA,初始转股价为17.06元/股,以9月20日收盘价计算,转股价值在100.18元附近。票面利率设置为:第一年为0.4%、第二年为0.6%、第三年为1.0%、第四年为1.5%、第五年为1.8%、第六年为2.0%,到期以115%(含最后一期利息)赎回。以9月20日中债同等级企业债到期收益率测算4.95%计算,债底在90.51元附近,YTM为3.18%。

条款方面,下修条款较为宽松。游族转债下修条款设定为“当公司股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决”;有条件赎回条款设定为“转股期内,如果公司A股股票连续30个交易日中至少有15个交易日的收盘价格不低于当期转股价格的130%(含130%)”;回售条款设定为“如果公司股票在任何连续30个交易日的收盘价格低于当期转股价的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司”。

本次转债扣除发行费用后,将投资于“网络游戏开发及运营建设项目”和“网络游戏运营平台升级建设项目”,由全资子公司游族信息实施。

2、全球优质游戏及服务供应商,三季度业绩大幅预增

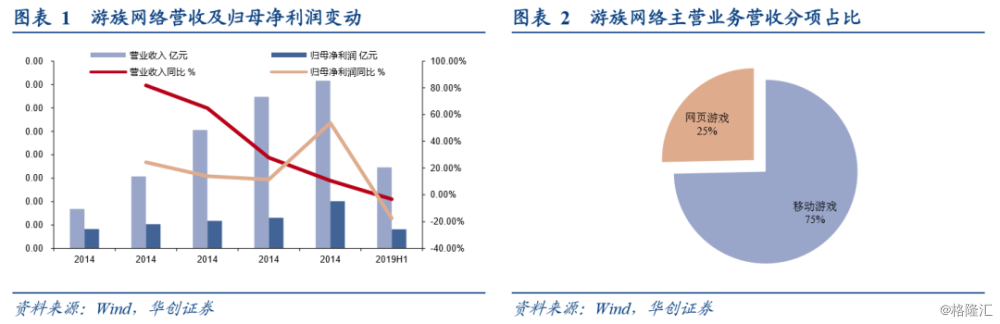

正股游族网络的主营业务为移动游戏和网页游戏的研发、发行及运营。公司坚持“精品化、全球化、大IP”的三大核心战略,持续为全球游戏用户提供优质游戏产品及相应服务,提升玩家的游戏体验。公司在巩固核心业务优势的基础上,积极拓展精品游戏品类,不断更新研发、发行技术及理念,持续打造顶级IP,深化全球市场区域运营,取得了优良的经营业绩。

(1)受产品周期影响,2019年上半年业绩下滑

2019年半年报显示公司实现营业收入17.30亿元,同比下滑3.19%;实现归母净利润4.07亿,同比下滑17.43%;扣非归母净利润3.17亿,同比下降16.6%。营收及利润同比下滑主要受产品周期影响,上半年公司在国内无头部产品上线。

2019年半年报中,移动游戏收入12.31亿元,同比增长6.71%,公司上半年在手游方面先后推出《俺的战国》、《圣斗士星矢:觉醒》、《一直奔向月》、《神都夜行录》等手游产品;网页游戏方面,上半年营业收入4.18亿元,同比下降15.73%。分地区看,海外地区业务收入突破10亿元,占比达到58.36%,归功于公司上半年在海外上线的多款自研及代理产品。

(2)游戏行业持续增长,移动游戏市场发展势头迅猛

我国游戏行业虽起步较晚,但发展较快,经过近二十年的发展,网络游戏行业已成为我国文化娱乐产业的重要组成部分,近几年中国游戏市场规模增速远远高于全球市场规模增速,自2016年起,中国已超越美国成为全球最大的游戏市场。根据公司债券募集说明书显示,2008年至2018年中国游戏行业实际销售收入从185.60亿元增长至2144.40亿元,复合年增长率达到27.72%。

客户端游戏经过近几年的发展,规模保持稳定,2018年,中国客户端游戏市场实际销售收入约为619.6亿元;受用户需求改变,新产品减少等因素的影响,网页游戏市场规模有所下滑,2018年中国网页游戏市场实际销售收入达到126.5亿元,同比下降18.9%;移动游戏近年来保持快速发展势头,已成为中国游戏市场中增长最快的细分市场,2018年中国移动游戏实际销售收入达到1339.6亿元,同比增长15.4%。

(3)《权游》蓄力,三季报业绩大幅预增

根据公司公布的前三季度业绩指引,预计2019年1-9月实现归母净利润7-8亿元,同比增长2.52%-17.16%,其中Q3预计实现归母净利润2.93亿元-3.93亿元,同比增长54.33%-107.01%。主要因为《权力的游戏凛冬将至》手游于7月10日由腾讯独家发行在国内上线,该游戏将贡献近3个月的流水及利润,提供较大的增长。此外,公司在Q2上线的多款游戏如《权游》页游及《圣斗士星矢:觉醒》将在三季度慢慢释放利润。

随着5G时代的到来,云游戏、AR、VR、人工智能及交互技术在游戏中的应用以及对游戏体验的提升将推动游戏行业的成长,成为行业发展新引擎,公司加入云游戏产业联盟(CGIA)共同发展前沿技术,推动游戏创新及发展,积极布局产业热点,提升公司竞争力。

(二)桃李转债:短保面包龙头,全国布局

1、中签率低,平价面值附近

桃李转债发行规模10亿元,债项评级AA,初始转股价为47.54元/股,以9月20日收盘价计算,转股价值在99.47元附近。票面利率设置为:第一年0.40%、第二年0.60%、第三年1.0%、第四年1.50%、第五年1.80%、第六年2.00%,到期以110%(含最后一期利息)赎回。以9月20日中债同等级企业债到期收益率测算4.95%计算,债底在86.79元附近。

条款方面,三大条款中规中矩。桃李转债下修条款设定为“当公司股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决”;有条件赎回条款设定为“转股期内,如果公司A股股票连续30个交易日中至少有15个交易日的收盘价格不低于当期转股价格的130%(含130%)”;回售条款设定为“如果公司股票在任何连续30个交易日的收盘价格低于当期转股价的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司”。

中签率方面,原股东优先配售占发行总量的73.69%,网上发行量占比26.31%,网上中签率为0.03136336%。

2、短保面包龙头,全国布局中长期增长逻辑清晰

正股桃李面包一直专注于以面包及糕点为核心的优质烘焙类产品的生产及销售。公司属于国内知名的跨区域经营“中央工厂+批发”式烘焙食品生产企业,公司的主要产品包括面包及糕点、月饼和粽子三类。公司核心产品为“桃李”品牌的面包,2018年年报数据显示面包实现的销售收入占公司年度销售收入的比例均超过97%。

(1)营收增长稳定,毛利同比有所提升

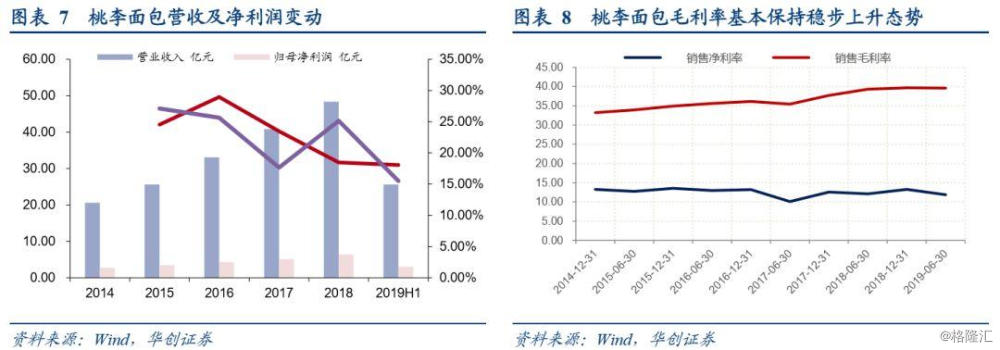

2019年半年报显示公司实现营业收入25.57亿元,同比增长18.06%;归母净利润3.04亿元,同比增长15.51%。H1毛利率39.62%,较去年同期增加0.32pct,因期间费用亦有所提升,净利率较去年同期减少0.26pct,整体看毛利率保持稳步提升态势。

(2)“中央工厂+批发”模式全国布局

桃李面包采用“中央工厂+批发”的模式进行生产和销售,在销售覆盖区域设立工厂,聚焦于大单品进行大批量生产,并进行批发。此种生产销售模式使得公司的效率更高、成本相对较低、产品覆盖半径更广,而且更易于渠道下沉,销售费用率较低。

公司目前共拥有17家生产基地,覆盖东北、华北、西南、华东、华南等地区,其中6个为租用厂房。采用“以销定产”的日订单模式由中央工厂自主生产,当天统计大型连锁商超和经销商订单量,组织生产后次日发货。2018年公司面包及糕点的产量为26.88万吨,同比增长15.63%,产能为28.02万吨,产能利用率为95.93%。

(3)产能加码,确保可持续发展

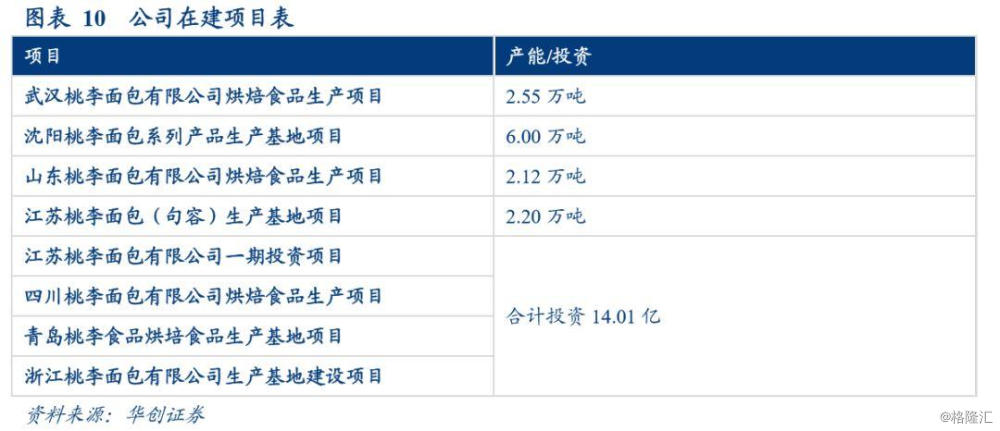

此次可转债募集资金主要用于产能扩充,扣除发行费用后将用于“江苏桃李面包有限公司一期投资项目”、“四川桃李面包有限公司烘焙食品生产项目”、“青岛桃李食品烘培食品生产基地项目”和“浙江桃李面包有限公司生产基地建设项目”。投资项目围绕公司主营业务进行,项目建成后,将提高公司盈利能力和核心竞争力,确保公司可持续发展。此外,公司2018年报表显示还有武汉项目、沈阳项目、山东项目、江苏(句容)项目按计划建设中。

目前转债市场择券难度加大,部分个券价格或转股溢价率过高,桃李转债和游族转债都是正股较为优质的新券,待上市后,应及时关注新券的机会。

二、转债二级市场回顾

(一)大盘转债赎回,市场余额规模下降

1、转债指数小幅下跌,市场规模2831.24亿元

上周中证转债指数小幅下跌,周度环比跌幅0.92%,9月20日(周五)指数收332.1,日涨幅为0.21%。市场现存可转债182支,余额规模2831.24亿元。

整周市场共179只可转债交易,周涨跌幅方面,其中49支转债实现上涨,3支转债持平,127支转债表现为下跌。涨幅前五分别是国祯转债(17.82%)、凯发转债(14.46%)、华通转债(7.98%)、威帝转债(7.15%)、百合转债(4.59%);跌幅前五分别为东音转债(-5.61%)、广电转债(-5.56%)、圣达转债(-5.05%)、冰轮转债(-4.37%)、蓝盾转债(-4.24%)。正股涨幅前三分别为华通医药、大族激光、凯发电气;跌幅前三分别为中鼎股份、三力士、上海环境。

2、MLF缩量续作,上证指数先抑后扬

整周来看,上证指数下跌0.82%至3006.45,创业板指下跌1.20%至1705.05。周一(9月16日)盘前,期货石油价格大幅上涨主要因沙特石油设施遇袭,影响短期石油供应,周一石油板块表现良好。周二(9月17日)盘前,MLF缩量续作,利率不变,市场“降息”预期落空,上证指数大幅调整,当日跌幅1.74%至2978.12点。周四(9月19日),隔夜美联储如期降息,两市早盘小幅低开,全天国产芯片、虚拟现实以及华为概念股表现活跃。周五(9月20日)LPR进行第二次报价,1年期品种报4.20%,上次为4.25%,报价“加点”有所下调。

分行业看,上周申万一级行业仅电子、食品饮料、医药生物、休闲服务板块实现上涨;电子、食品饮料、医药生物三个板块涨幅居前。

3、估值情况汇总

以转股溢价率和纯债到期收益率两个维度来观察可转债估值。截至2019年9月20日,共有11支转债纯债到期收益率在3.5%以上。转股价溢价率角度来看,16支转债转股溢价率高于50%,93支可转债转股溢价率在【0,20%】区间,占比52.25%。

(二)条款监控

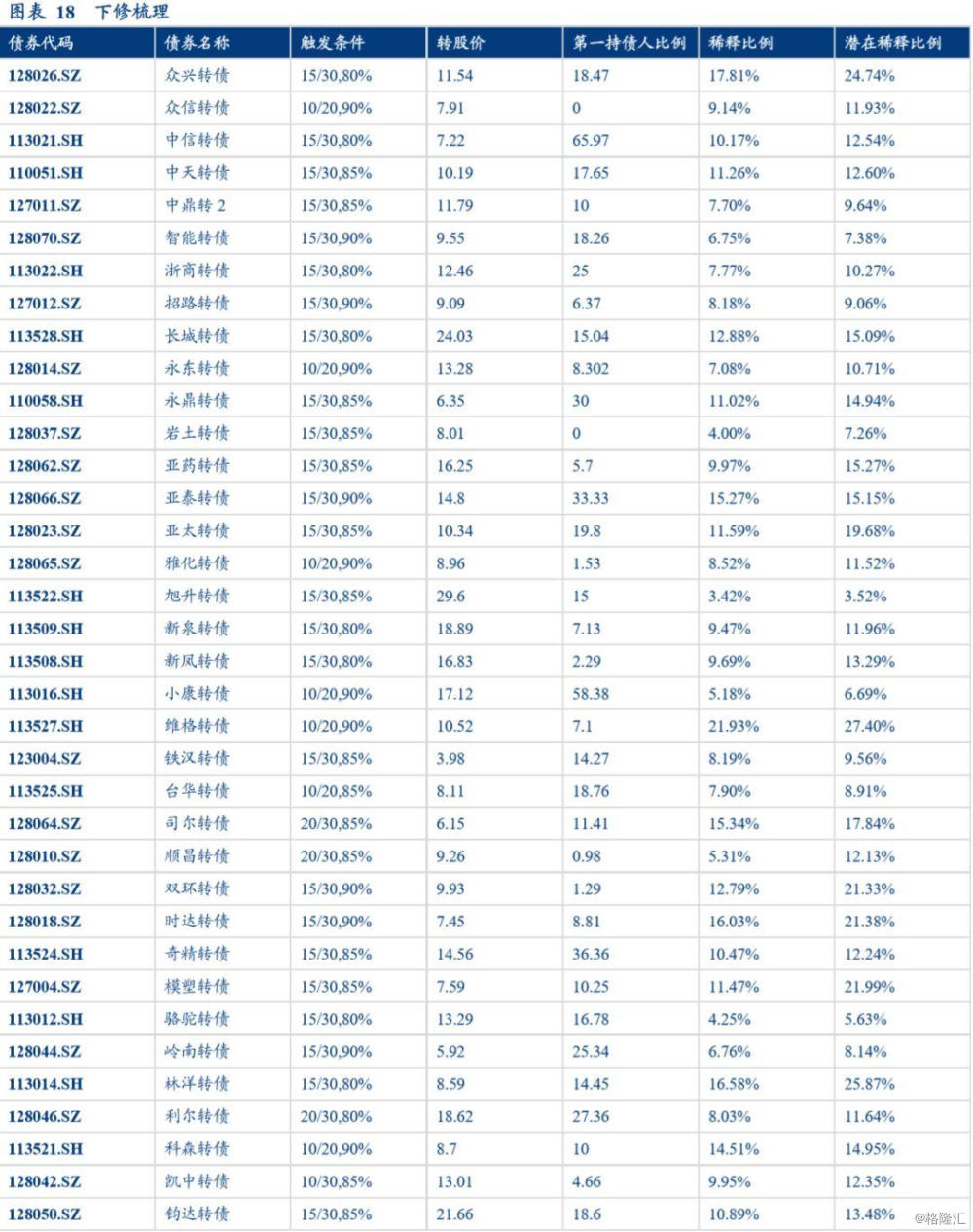

1、66支可转债触发下修条款

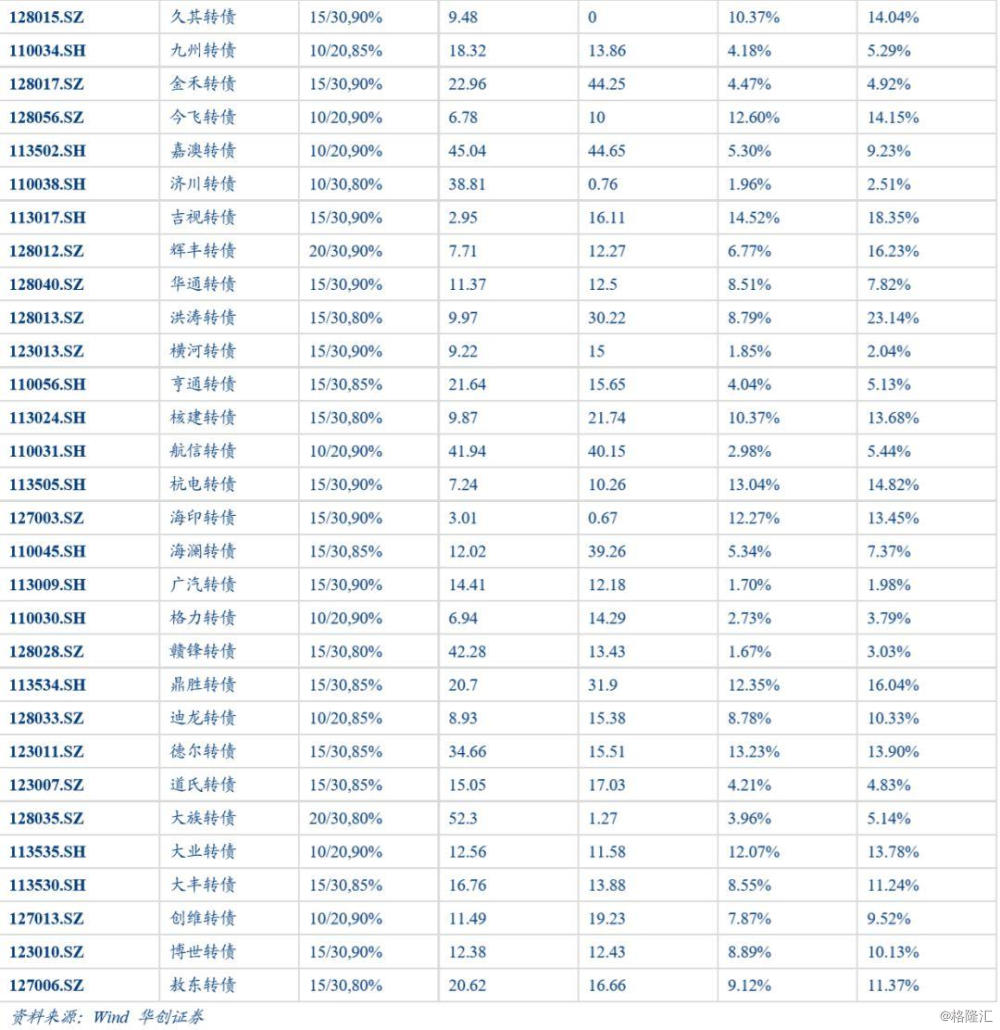

截至2019年9月20日,共有66支可转债已经触发下修条款,分别从大股东持债比例、回售压力以及股权稀释比例三个角度进行筛选。

大股东持债比例角度来看,中信转债、小康转债、嘉澳转债、金禾转债、航信转债、海澜转债第一持债人持债比例较高。持债比例过高是主动下修的动力之一,这些转债中小康转债、嘉澳转债价格低于面值,小康转债价格接近面值,或后期存在主动下修的可能。

回售压力方面,航信转债处于回售期内。

股权稀释比例角度,因下修后,转股数增加,股权稀释比例增加,股权稀释比例是股东大会投票时考虑因素之一,若稀释比例变动过大,未持债股东或将反对下修议案。按照最新转股价进行测算,航信转债、格力转债、济川转债、横河转债、广汽转债、赣锋转债的股权稀释比例较低。若考虑潜在稀释比例,假设转股价下修至正股9月20日收盘价洪涛转债、模塑转债、辉丰转债、林洋转债、双环转债、亚太转债、众兴转债、顺昌转债、维格转债、时达转债、亚药转债潜在稀释比例变动幅度超过5个pct,对中小股东股权稀释比例影响扩大,下修阻力较大;招路转债、德尔转债、智能转债、道氏转债、济川转债、金禾转债、科森转债、广汽转债、横河转债、旭升转债潜在稀释比例变动幅度低于1个pct,下修时来自股权稀释方面的阻力较小。

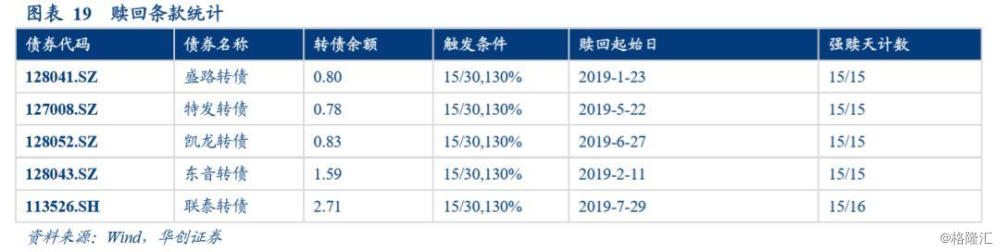

2、多支转债触发赎回

目前盛路转债、蓝标转债、光电转债、特发转债、凯龙转债、广电转债、东音转债、冰轮转债、联泰转债、崇达转债触发强制赎回条款。广电转债公告不赎回,光电转债、崇达转债、冰轮转债、蓝标转债公告赎回,其余皆于深交所上市,深交所要求上市公司应当在满足赎回条件后的五个交易日内至少发布三次赎回公告,而上交所则要求上市公司应当在满足可转换公司债券赎回条件的下一交易日发布公告,明确披露是否行使赎回权,所以这5支转债触发赎回条款仍然有效。

三、一级发行情况:桃李、远东、游族转债启动发行

桃李转债、远东转债、游族转债启动发行,合计规模30.43亿元,其中仅远东转债设置网下发行。游族转债下修条款较为宽松。

上周石英股份、常熟汽饰、川投能源、太极股份、万里马、西藏天路、英联股份、索通发展公司获得证监会核准批复,截至目前共有21家上市公司公开发行A股可转换公司债券申请获得中国证监会核准。新莱应材、麦格米特、山鹰纸业、中京电子获得发审委通过。上周超声电子、江化微、乐普医疗、东风股份、宝通科技、雪榕生物、中国动力、鲁泰A、楚江新材发布可转债预案。

四、风险提示

正股波动较大、宏观经济下行、贸易谈判不及预期等