下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:于博、陈兴、应镓娴

来源:姜超宏观债券研究

摘 要

当前,我国经济正由高速增长阶段转向高质量发展阶段,增长动能正逐渐从劳动力和资本向创新切换。而创新离不开研发。本篇专题中,我们将对中国研发支出的现状、趋势、重心,以及未来潜力作详细分析。

研发规模几何?支出持续高增,目前颇具规模。我国研发支出规模在85年突破100亿元大关,并在此后进入高速增长阶段。过去几年增速有所回落,但依然稳定在10%以上。而18年中国研发支出规模已接近2万亿元,其中制造业占主导地位,研发支出占比超过60%。强度稳定上升,未来有待发力。过去20年间,我国研发投入强度(研发支出/GDP)也逐年提升,从95年的不到0.6%上升至18年的2.2%。“十三五”规划提出,研发投入强度到2020年要达到2.5%,实现这一目标并不容易,未来两年中国研发投入仍有待发力。

支出如何分配?我们可以从地区、主体、类型三个视角进行观察。东部中部高增,东北陷入停滞。分地区看,过去近20年间,东部和中部地区研发支出规模增长较快,复合增长率均在20%以上,而东北地区支出规模在13年达到高点后就几乎陷入停滞。研发强度方面,“一纵一横”(东部沿海经济带和长江经济带)省份表现占优。企业占比大头,高校仍待发力。分主体看,企业部门支出占大头,且其占比持续增长,挤压政府属研究机构份额。18年企业部门占比达77.4%。近两年高校研发开始发力,支出增速明显高于企业和政府。偏重盈利导向,基础研究偏低。分类型看,由于企业研发支出占据绝对主导,而企业出于利润最大化的考虑,在研发投向上更加侧重于应用型研究,这就导致基础研究领域研发投入严重不足,占比长期稳定在5%左右。此外,14年以来,基础研究增速持续高于试验发展,占比逐年提升。

谁是研发主力?接下来我们通过统计局数据、欧盟数据、上市公司数据来对研发支出的行业结构进行分析。规上工业:电子设备领跑,装备制造主导。17年规模以上工业企业研发支出1.2万亿,其中制造业1.16万亿,占绝对主导。制造业研发支出中,电子设备、电气机械、汽车位列三甲,占比接近40%。研发强度(研发支出/主营收入)上,运输设备(2.53%)、仪器仪表(2.11%)、医药(1.97%)表现突出,装备制造行业平均研发强度高达1.7%。欧盟榜单:马太效应显著,TMT医药主导。从欧盟全球前2500家研发投入企业排行榜看,我国企业研发的马太效应较为显著。上榜企业中,技术硬件和设备、软件及计算机服务、建筑及材料三大行业研发支出占比过半,而TMT和医药行业的研发强度遥遥领先。相比之下,银行、石油、建筑建材等行业虽然平均研发支出规模较大,但强度普遍偏低。上市公司:装备制造主导,周期大而不强。上市公司数据呈现出类似特征:装备制造行业不仅研发支出规模较大,强度也普遍较高;研发强度方面,电子依旧领跑,消费、周期、金融普遍偏低。二级行业中,计算机、半导体、IT、通信设备研发强度领跑。

未来潜力多大?潜力主要表现在三个层面:总量层面、结构层面、行业层面。位居国际中流,仍有提升空间。从总量上看,当前我国研发投入强度在全球仅居于中游,与美、日相比仍有不小的差距,仅相当于50、60年代的美国,80年代初的日本,距离美、日两国的稳态水平尚有较大空间。重视基础研究,改善高校经费。从结构上来看,当前我国(基础、应用)研究占比明显偏低,试验发展占比过高。17年基础研究投入占比仅5.5%,美、日分别高达17%、14%,而我国在应用研究上的投入也同样落后于发达国家。此外,由于政府机构主导的研发活动挤占了部分资源,这导致高校研发活力不足,研发支出比重比美、日低5个百分点以上。未来基础研究、高校研究提升空间仍大。制造业空间大,医药电子追赶。17年我国制造业研发强度1.14%,而美、日均超过4%。即便是在医药、电子和装备制造三大高研发行业中,我国企业的研发投入强度也普遍低于美国和日本3个百分点以上,特别是医药和电子行业,作为研发排头兵,更需加快追赶速度,缩短和美、日同行之间的差距。

当前,我国经济正由高速增长阶段转向高质量发展阶段,增长动能正逐渐从劳动力和资本向创新切换。而创新离不开研发。本篇专题中,我们将对中国研发投入的现状、趋势、重心,以及未来潜力作详细分析。

1. 研发规模几何?

1.1 研发支出:持续高速增长,目前颇具规模

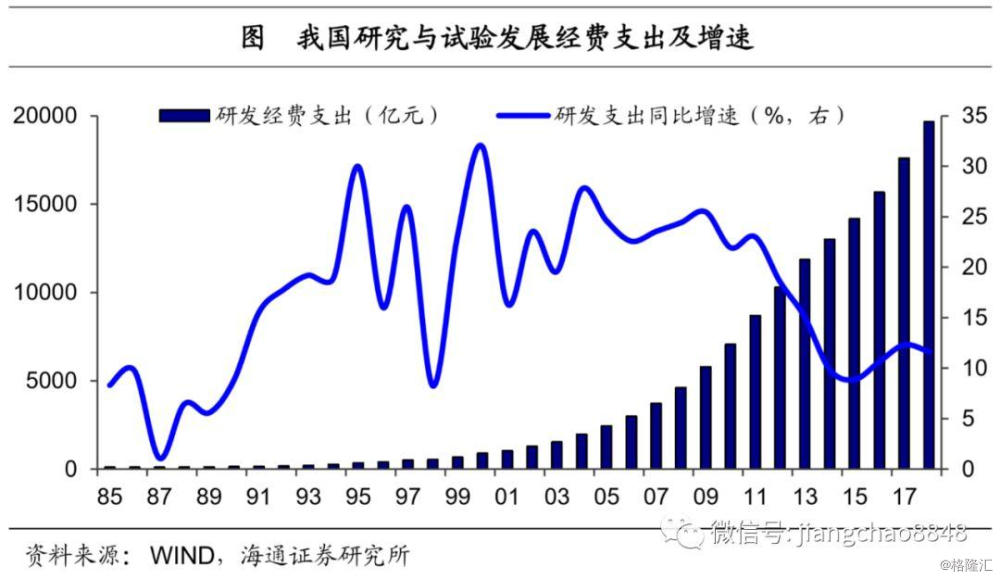

研发支出持续高增长,目前已颇具规模。中国研发支出规模在85年突破100亿大关,此后进入了高增长阶段,自91年以来,每年研发支出增速基本保持在两位数。其中99-11年是中国研发投入的黄金期,研发支出年均复合增长率高达23.6%,支出规模从01年的1000亿左右,上升至12年的超1万亿。过去几年研发支出增速经历了从放缓到企稳的过程,目前稳定在10%以上。18年研发支出规模已接近2万亿元。

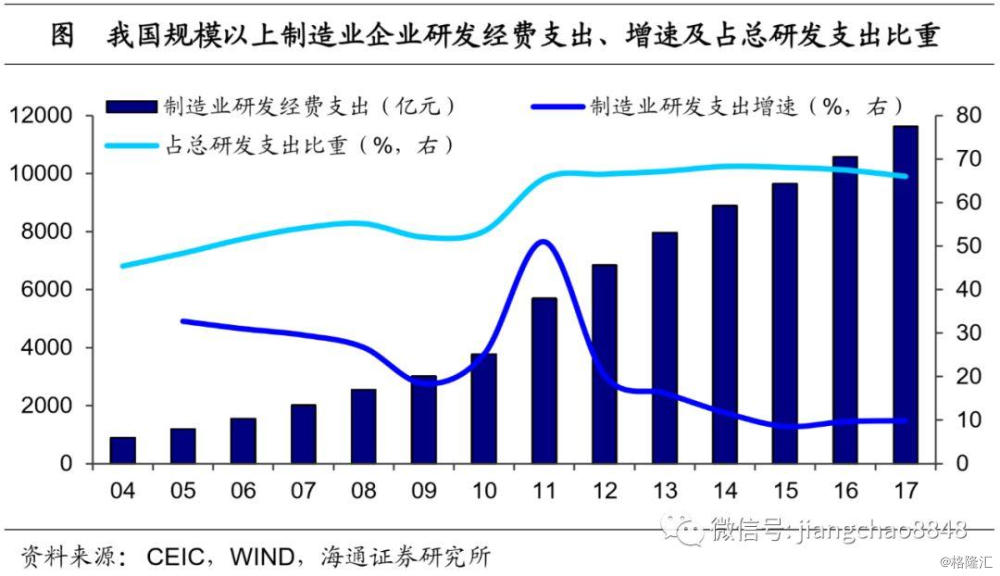

从产业层面看,中国制造业研发支出占总研发支出比重较高,增速相对稳定。我国制造业研发经费同样经历了高速增长期,05-12年规模以上制造业研发支出增速基本保持在20%以上,支出规模从04年的近900亿增长至16年超过1万亿。截至17年,我国规模以上制造业研发支出1.16万亿,占我国总体研发支出比重高达66%,源于我国经济结构中较高的制造业占比。从支出增速看,近年制造业研发支出增速略低于全国总体水平,15年后稳定在10%左右。

1.2 研发强度:逐年稳定上升,未来有待发力

研发投入强度呈逐年增长态势。研发支出持续高增长离不开经济高速增长的背景。不过,过去20多年间,我国的研发投入强度(研发经费支出/GDP)也在逐年上升,从95年不到0.6%,到14年已突破2%。截至18年,我国研发投入强度已经升至2.19%。也就是说,单位GDP下的研发支出在稳定上升,指向我国建设创新型国家正在加速。其中,制造业企业研发投入强度(研发投入/主营业务收入)同样呈现逐年增长态势,自11年的0.78%增长至17年的1.14%。

实现“十三五”目标仍有待发力。十三五规划指标中,研发投入规划目标为到2020年占GDP的比重达到2.5%。18年研发强度已达2.19%,但距20年的目标实现仍有差距,未来研发投入有待发力。

2. 支出如何分配?

接下来我们分别从地域、主体和类型三个视角来考察中国研发支出的结构。

2.1 地区视角:东部中部高增,东北陷入停滞

东部和中部地区研发支出增长较快,东北地区陷入停滞。分地区看,东部和中部地区的研发支出规模增长相对较快,99-18年的年均复合增速分别高达20.7%和21.5%。而东北地区的研发支出规模却在13年达到高点后,稳定在7百亿元上下。研发支出的高增长有利于推动经济快速发展,经济的快速发展又可支持当地的研发投入,地区间发展不平衡的矛盾持续凸显。

东部沿海地区转型创新驱动模式。对比18年我国各省研发经费投入强度(研发支出经费/地区生产总值),“一纵一横”,即东部沿海经济带与长江经济带上各省表现占优。东部沿海经济带上的上海、广东、江苏、天津、浙江的研发强度均超过2.5%,已超过OECD国家平均水平,向创新驱动增长模式转型。长江经济带上其他省份研发强度紧随其后,其中安徽、湖北、重庆、湖南、四川研发强度均超过1.5%,进入全国前15位。

2.2 主体视角:企业占比大头,高校仍待发力

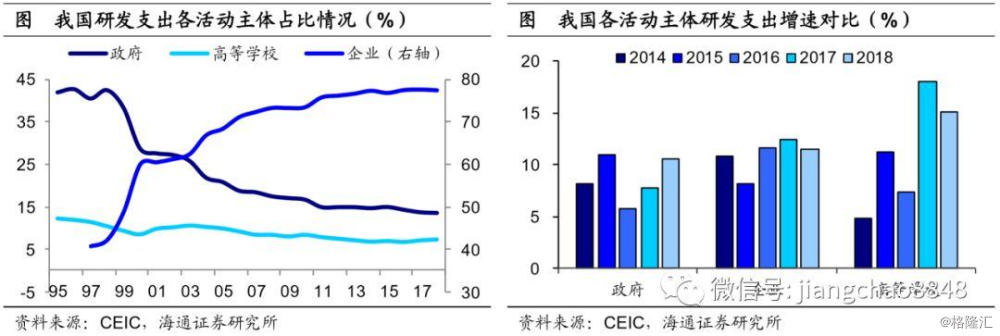

分活动主体看,企业研发占大头,高校正在发力。我国研发支出活动主体中,企业部门支出占大头,且其占比持续增长,挤压政府属研究机构份额。97年我国企业部门研发支出占比仅40.6%,与政府属研究机构份额相当,而11年企业部门占比已快速提升至75.7%,政府部门仅为15%。此后,企业部门份额基本稳定在77%左右。截至18年,企业、政府属研究机构、高等学校经费支出所占比重分别为77.4%、13.7%和7.4%。从各部门研发支出增速看,企业部门支出增速较为稳定,而近两年高等学校支出增速明显高于企业和政府部门,17、18年增速分别达到18%和15%,指向高校研发正在发力。

2.3 类型视角:偏重盈利导向,基础研究偏低

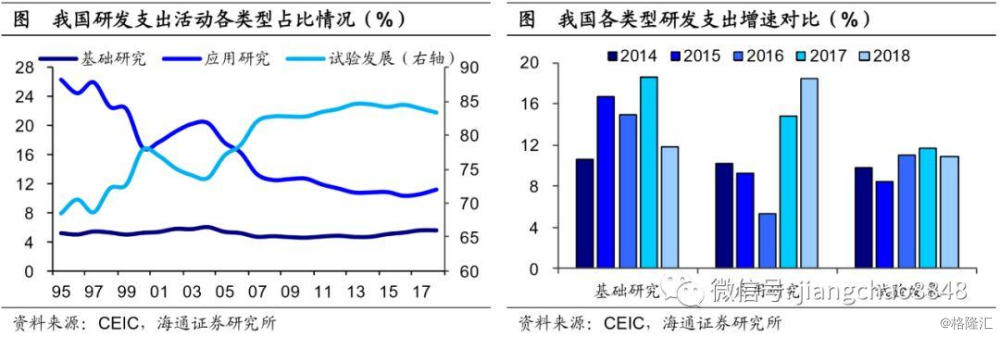

从研发类型上看,基础研究持续偏低,企业投入尤为不足。企业经营的目的在于实现利润最大化,这就决定了企业在研发投向上更加侧重于应用型研究,而对短期难以带来直接收益的基础研究关注程度不够。我国企业在研发支出中的高占比,导致了基础研究领域研发投入的不足,经费支出占比长期稳定在5%左右。而企业的基础研究投入更是严重不足,16年企业研发经费支出中基础研究经费占比仅为0.2%,试验发展则占到97%。但从增速看,14年以来基础研究增速均高于试验发展,占总体比重逐年小幅增长。

3. 谁是研发主力?

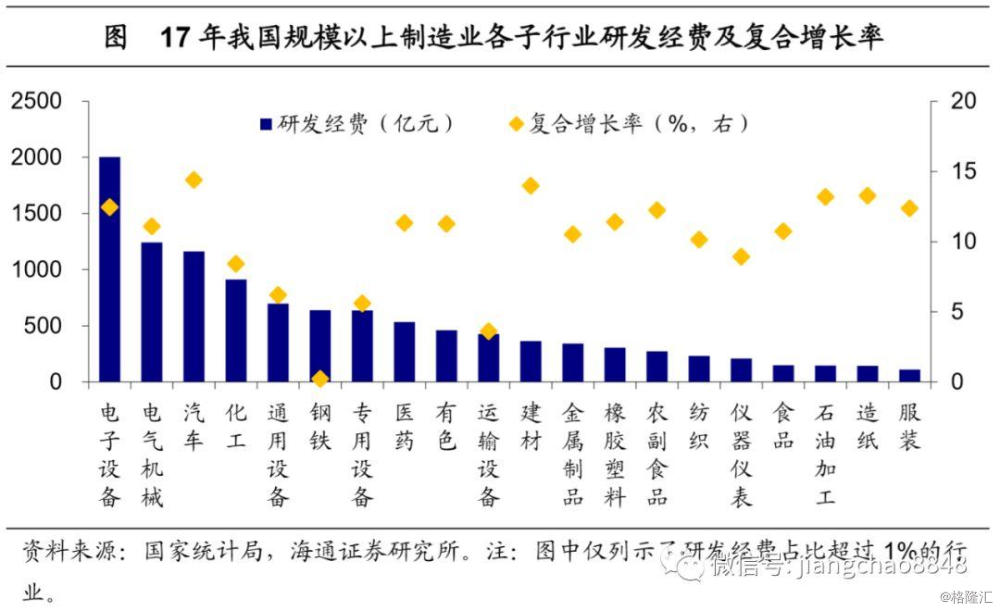

3.1 规上工业研发:电子设备领跑,装备制造主导

首先来看统计局公布的规模以上工业企业的研发支出情况。17年研发支出合计1.2万亿元,其中制造业1.16万亿元,占据绝对主导,制造业整体研发投入强度为1.14%。

研发支出:电子、电气机械、汽车领跑。从研发支出规模看,制造业各子行业中,电子设备、电气机械、汽车分别以2003亿元、1242亿元、1165亿元位列三甲,其占制造业研发支出比重,以及过去5年研发支出的复合增长率,也都在10%以上。此外,化工、通用设备、专用设备、医药、运输设备等行业研发支出规模也普遍较大。

研发强度:装备制造主导,医药位居第三。而从研发投入强度看,排名前三的行业分别是:运输设备(2.53%)、仪器仪表(2.11%),以及医药(1.97%)。而排名前十的行业中,除医药和化纤外,其他8个均属于装备制造业。事实上,装备制造类行业研发强度平均达到1.7%,远高于1.14%的制造业平均水平。

3.2 欧盟研发榜单:马太效应显著,TMT医药主导

再来看欧盟公布的全球前2500家研发投入企业排行榜。17-18财年,中国共有438家企业上榜,剔除2家主营收入缺失的企业后,436家企业研发总支出为711亿欧元,综合研发强度仅为2.8%,远低于436家企业研发强度的均值(6.8%)和中位数(4.1%)。而这也意味着,中国企业研发投入的马太效应非常显著。

研发支出:三大行业占比过半,TMT占据绝对主导。从各行业研发支出规模看,技术硬件和设备、软件及计算机服务、建筑及材料等三大行业占比合计达到51.4%,而其中前两大行业均属于TMT类行业,占比合计近40%。事实上,17-18财年,研发支出超过10亿欧元的中国企业共有14家,而前三大行业占到9家。其中,华为、阿里、腾讯、中兴和百度包揽研发支出规模前5,研发强度平均在10%以上,而这5家均属于技术硬件和设备、软件及计算机服务两大行业。

研发强度:TMT、医药领跑,金融周期大而不强。从各行业上榜企业平均研发支出与研发强度看,旅游休闲(12.1%)、固话通信(10.3%)位居一二。紧随其后的是:软件及计算及服务(9.4%)、媒体(7.9%)、技术硬件及设备(7.3%)以及医疗设备及服务(7.0%),即TMT和医药。考虑到携程归入旅游休闲行业存在争议、固话通信行业仅1家公司,均不具有普适性,研发强度本质上仍是TMT和医药领跑。相比之下,银行、建筑及材料、石油天然气生产等三大行业则大而不强,虽然平均研发支出规模较大,但研发强度明显偏低。

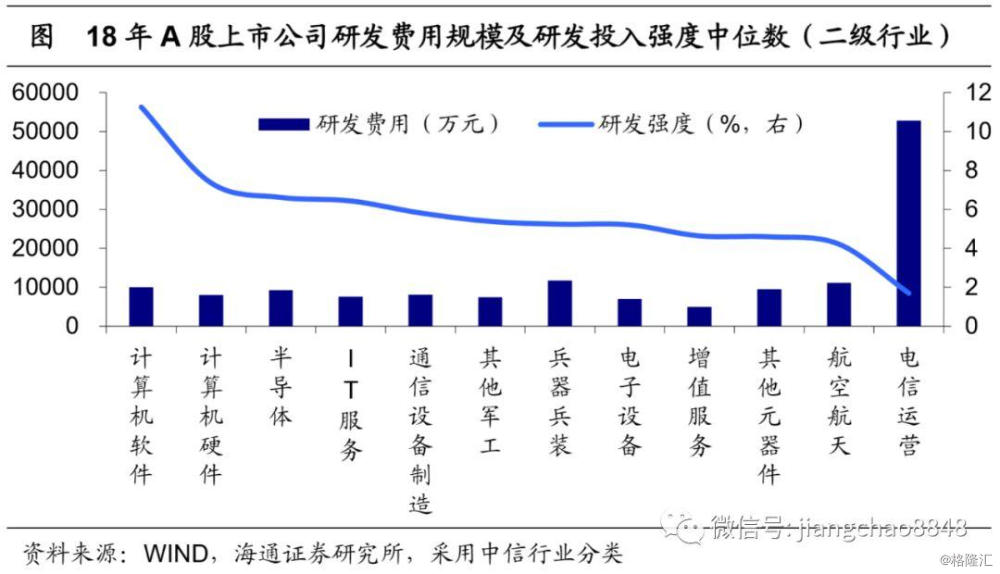

3.3 上市公司研发:装备制造主导,周期大而不强

我们还可以从上市公司数据来观察各行业研发投入情况。虽然行业划分标准存在差异,但得到的结论殊途同归:

装备制造主导,电子依旧领跑。无论是从行业平均研发支出规模还是研发投入强度看,装备制造类行业依旧占据主导,研发强度前十强的行业,主要属于电子设备(计算机、通信、电子元器件)、运输设备(国防军工、汽车)、机械、电气机械(电力设备、家电),以及医药、信息服务(传媒),并且其研发支出中位数普遍在5000万元以上。

消费行业偏低,周期大而不强。而研发强度较低的,一是与大众消费相关的行业,比如制造业中的食品饮料,以及服务业中的批零、交运、餐饮旅游;二是资本密集型行业,比如钢铁、石油、房地产、煤炭,这些行业的研发支出普遍大而不强。

在二级行业分类下,TMT行业的优势更为显著。计算机软件、计算机硬件、半导体、IT服务、通信设备制造、兵器兵装,以及电子设备等行业研发强度中位数均在5%以上,并且其平均研发支出规模也都不低于7000万元。

4. 未来潜力多大?

虽然我国的研发实力已在全球崭露头角,但同发达国家相比,在研发水平和强度上还有广阔的发展空间和提升潜力。

4.1 总量层面:位居国际中流,仍有提升空间

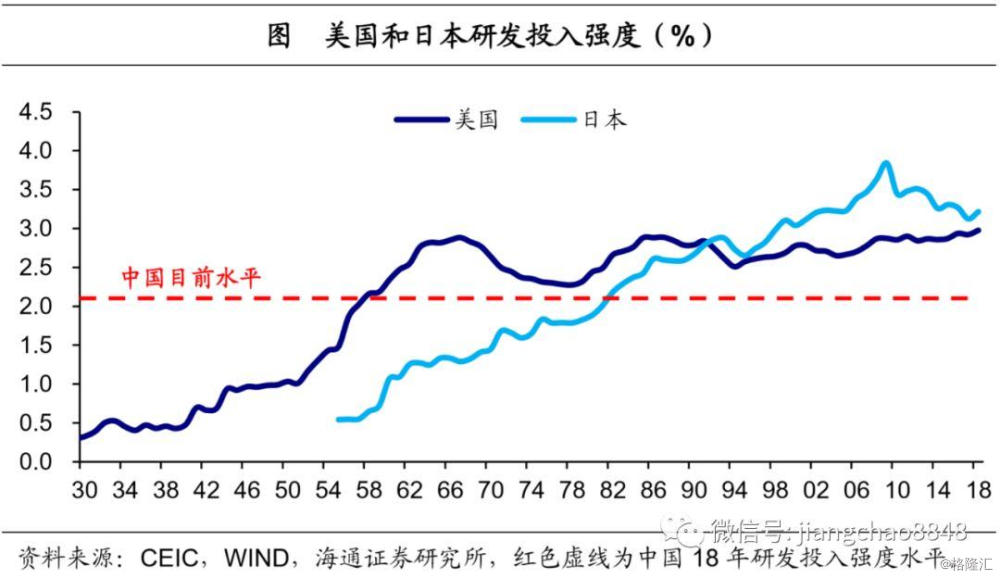

研发强度中等偏上,略低于OECD平均水平。首先,从国家层面来看,我国研发投入强度在全球主要国家中居于中上游水平。根据OECD的最新统计,17年我国研发投入强度约在2.15%,略低于OECD国家2.37%的平均水平,相比于美国的2.79%和日本的3.21%,也存在着不小的差距,但要高于挪威、荷兰、英国和加拿大等发达国家。

研发空间远未见顶,高速增长正值中游。18年我国研发投入强度2.19%,大约相当于美国50年代末60年代初以及日本80年代初的水平。而两国创新发展的历史经验均表明,这一水平正处于研发投入高速增长时期的中游,其后两国研发投入强度虽有起伏,但进入稳定期后大体能够维持在3%左右。因此,对照美日的经验来看,我国研发投入强度距离美日两国的稳态水平尚有较大空间,后续仍可以保持旺盛的增长势头。

4.2 结构层面:重视基础研究,改善高校经费

研究部分投入程度不足。其次,从结构方面来看,我国研发经费中,研究部分的投入占比偏低,而试验发展部分的比重过高。根据OECD的最新数据,17年我国基础研究经费投入占比仅在5.5%左右,发达国家普遍在10%以上的水平,其中美国、日本分别高达17%和14%,而在应用研究上的投入我国也落后于发达国家,17年我国应用研究经费投入占比刚刚超过10%,美国和日本都在接近20%左右。此外,我国在试验发展经费上的投入占比过高,但试验发展更多侧重于对前期研究结果(包括基础研究和应用研究)的运用和优化改进,对于科技进步的贡献相对有限。相比于发达国家,这种结构差异反映出我国研发活动对于前期基础性投入的不足。

政府主导研发活动,高校经费略显薄弱。按照研发活动的主体来看,我国企业部门的研发活力尚可,在经费占比上与美国和日本的水平大致相当,均在75%-80%之间,但是我国政府属研究机构所占据的研发经费比重高达15%,同主要发达国家相比明显偏高,美国这一比例约在10%,而日本更是低至8%,政府机构主导的研发活动挤占了部分资源,使得我国高校研发活力不足,其研发经费占比只有7%,低于美国和日本5个百分点以上。

4.3 行业层面:制造业空间大,医药电子追赶

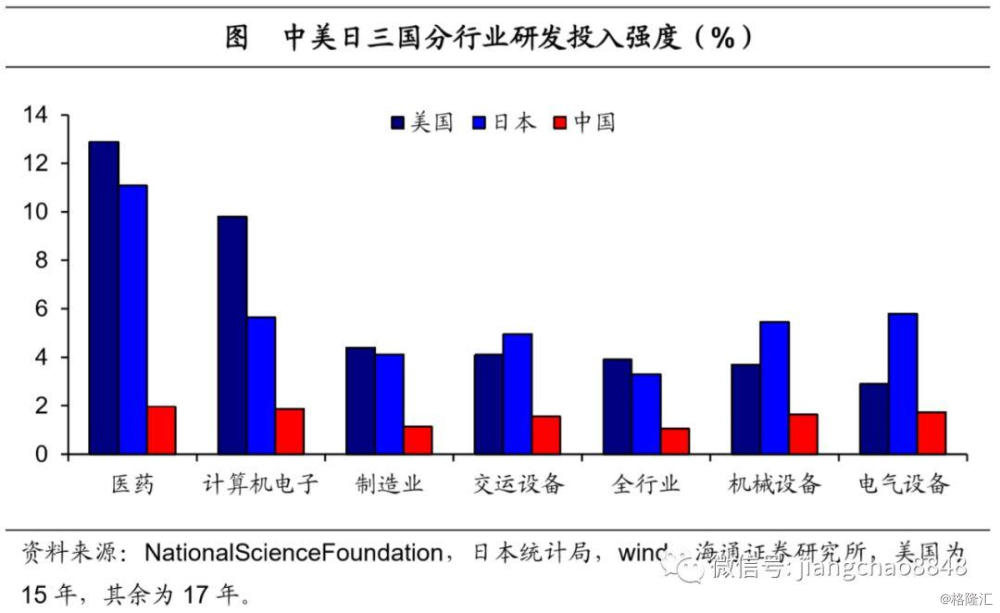

制造业追赶空间仍大,医药、电子需快马加鞭。再次,从行业层面来看,在制造业领域,我国同美国和日本两大研发强国仍存在较大的追赶空间,17年我国制造业研发投入强度约为1.14%,而15年的美国和17年的日本均超过了4%,我国仅是美日两国的四分之一左右。我国医药、电子和装备制造三大高研发行业中,研发投入强度普遍低于美国和日本3个百分点以上,特别是在医药和电子行业,更需加快追赶速度,美日医药行业、美国的电子行业研发强度均接近或超过10%,而我国这两大行业的研发投入强度还不到2%。

医药公司尚待成长,研发实力整体偏弱。最后,从微观层面来看,欧盟公布的17-18财年企业研发投入排行榜提供了很好的比较样本。我们发现,在医药行业中,我国的龙头公司还有待成长,美国18年医药行业上榜公司数量达200家,我国仅有33家,约是美国的1/6,日本医药行业上榜公司数量虽然也比较少,但是其研发支出中位数水平超过9000万欧元,研发投入强度更是近13%,而我国医药行业上榜公司研发投入强度仅2.8%,可见我国医药业龙头公司研发实力整体依然较弱,尚有广阔的提升空间。

电子行业超过日本,研发规模仍可提升。而从电子行业来看,我国龙头企业在研发投入上虽与美国仍有差距,但已经超过日本。18年上榜企业中,我国电子行业企业数量达到161家,超过日本电子行业上榜企业数量的2倍,但仍远低于美国的302家。我国电子行业上榜企业研发投入强度达7%,远高于日本的4%,与美国的9%也较为接近。值得一提的是华为公司,18年研发支出规模进入全球总榜前五名,排在英特尔、苹果等公司之前,更是远胜过日本同行。但我国电子行业上榜企业研发支出中位数水平仅5500万欧元左右,与美国和日本同类企业超过9000万欧元的水平相去甚远,因此,我国电子行业的研发支出规模仍可以继续提升。

装备制造接近美日,龙头差距小于行业整体。从装备制造业来看,我国龙头企业创新水平和美国和日本更为接近,差距远小于医药和电子行业。18年上榜企业中,我国装备制造业企业数量92家,美国和日本则分别为95家和91家,不仅在企业数量上相当,研发投入强度差距也并不大,我国装备制造业上榜企业研发投入强度约为2.8%,与美国和日本同类企业的差距仅在1个百分点左右,这一水平也远小于我国装备制造行业整体的研发强度同美日两国的差距。