下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着5G时代的即将到来,信息通信业进入升级发展新周期,也将带给行业各大公司新的契机。6月6日,工信部向中国电信、中国移动、中国联通、中国广电发放5G商用牌照。这意味这四家运营商可以开始建设并运营5G网络,中国由此正式进入到5G商用元年。

面对接下来如火如荼的5G建设浪潮,通信行业也迎来了较为确定性的机会,值中期业绩发布之际,透过行业内各家公司的财报,寻找具备潜力能充分受益5G发展的标的企业,并适当押注不失为当前一个不错的投资策略。在这里笔者相中的是摩比发展(00947.HK)。

1、盈利反弹业绩整体向好

8月21日晚间,摩比发展发布2019年中期业绩,期内公司实现收入5.84亿元,同比减少2.0%;股东应占溢利1.39亿元,同比增加87.9%;每股基本盈利1.7分。

从业绩表现来看,公司营收虽然有所下滑,但较之过往已经明显企稳,而归母净利实现较大幅度增长,反映公司已经迈出此前业绩低谷期,表现开始全面向好。

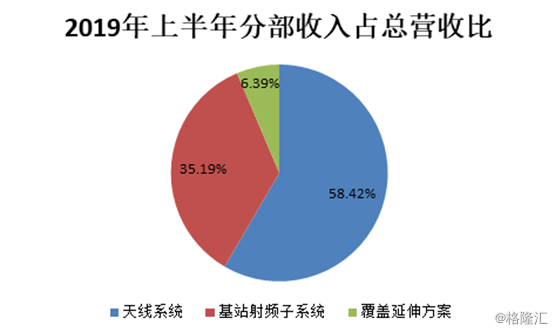

作为一家专门提供天线、射频、云WIFI系列产品及解决方案的企业,摩比发展的营收主要来源三大块:天线系统、基建射频子系统、覆盖延伸方案。其中天线系统产品销售占总营收最高,过往均超过50%,其次基建射频子系统营收占比则在35%左右,覆盖延伸方案营收占比在6%左右。

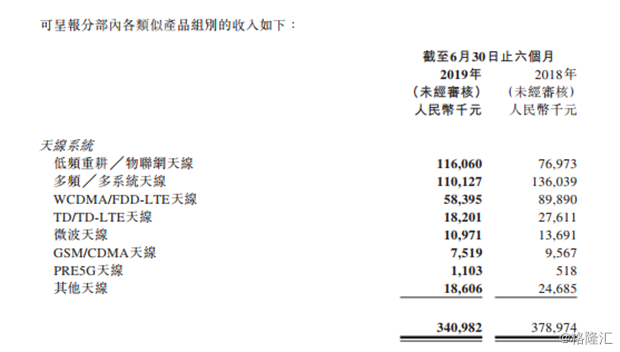

今年上半年来,三大板块产品表现不一,其中天线产品下降10%至3.41亿元,覆盖延伸方案下降9.9%至3729万元,基站射频子系统产品的销售额则提升17.1%至2.05亿元。

重点分析两个重要的板块,从财报来看,期内公司天线业务收入下滑主要由于国内运营商资本开支投入计划的延迟,以及印度市场的运营商资本开支的减少。其中3G的W-CDMA和4G的FDD-LTE业务较上年下滑35%,4G的TD/TD-LTE业务也下滑了34%,不过由于低频重耕、物联网天线和PRE5G业务出现了大幅的增长,整个天线分部的业务并未出现较大幅度的下滑。

其次,第二大业务射频子系统营收增长主要则源于中兴通讯和诺基亚需求增加。其中,WCDMA/FDD-LTE射频子系统产品的收入同比大增47%至1.23亿元。低频重耕/物联网射频子系统产品的收入同比增加30%至约4048万元。

回顾过往,公司整体营收有所趋缓与整个大环境不无关系,过去几年,伴随通信行业进入4G到5G的过渡周期,国内通信网络建设及设备投资进入相对低谷时期,其中2016到2018年运营商资本开支连续下滑,整个行业表现不太景气。另外公司大客户中兴去年亦受美制裁,摩比发展在复杂的环境下,表现也相对逊色。

而随着2019年的到来,伴随5G建设预期加强,运营商资本开支触底回升,带动产业链整体回暖。根据运营商披露的2018年财报,在不考虑移动5G投资的情形下,2019年三大运营商资本开支为2859亿元,与去年基本持平。考虑移动5G投资,资本开支可达3031亿元,同比上升5.6%,其中340亿元用于5G投资。由于运营商的资本开支向产业链公司的传导一般滞后半年左右,整个行业在今年上半年也逐步开始有所表现,这一点也在行业的盈利端有所体现。

今年上半年摩比发展的毛利由2018年同期1.319亿元增加至1.42亿,增幅达7.8% 。公司净利润则由2018年同期741万元显著增加约87.9%至1392万元。公司整体毛利率由去年同期22.1%增加至24.4%。公司净利润率达2.4%,而2018年上半年同期为约 1.2%。各项盈利指标已经开始全面回暖。

2、受益5G发展,迈向新拐点

随着5G商用牌照的发放,运营商积极开展5G建设,资本开支触底回升,整个行业的增长也将值得期待。

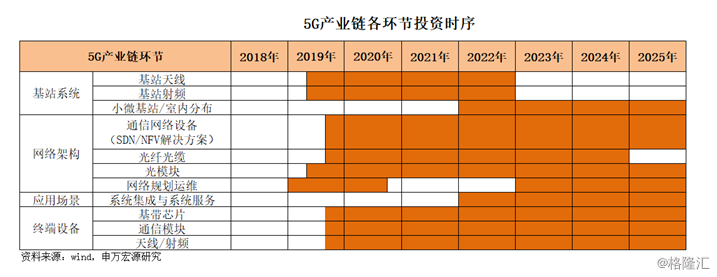

根据5G产业链各环节投资时序,无线射频板块有望最先受益,伴随5G资本开支的提升,该领域提前分享行业红利。

从2019年三大运营商的资本开支计划来看,资本开支结构偏向无线。2019年,三大运营商无线侧投资预计超过1300亿元,同比增长约15%,这也意味着无线主设备商将明显收益。随着2019年确认资本开支拐点,2020年开始全面提速,无线射频板块还将有望迎来快速增长的红利时期。

从国内市场前景来看,4G网络整个产业链经过了十几年的发展,目前已经非常成熟,但是5G相关产业链目前还不是特别成熟,这就为市场带来了新的机遇。5G核心技术由中国主导,加上5G强调有源化,这将进一步提升中国设备商的影响力,摩比发展与设备商客户,如:中兴通讯、诺基亚等建立长期的战略合作关系,这为5G市场份额的增长打下了坚实的基础。

海外市场方面,公司在整个海外市场仍然保持较高的增长,该板块依然有所表现,未来增长亦值得期待。实际上,当前全球正在加速建设4G网络,作为在全球市场较高市占率的摩比发展也将借此受益,目前除海外市场份额扩大外,摩比发展还已成为欧洲部分运营商的核心全网天线独家供应方,而公司在2016-2017年相继进入了诺基亚和爱立信天线供应商的短名单,并在2017-2019年陆续突破了海外多个大型跨国运营商的短名单,相信通过前期的积累,未来在海外市场的开拓还将有进一步的进展。预期随着订单陆续执行,公司国际收入还将实现快速增长。

公司产品研发紧跟5G发展新需求,不断推陈出新,凭借在天线和射频领域多年来的技术和工艺积累,为满足5G覆盖能力更强、频谱效率更高、速率更快、应用场景更广的需求,摩比发展目前推出了很多5G新产品。首先,天线系统方面,公司目前推出了5G Massive MIMO宏基站天线,主要作用于5G的宏覆盖,未来会向小型化轻型化去发展。另外,公司亦具备微基站天线的出货能力,这款天线主要作为街道站、室内站等对宏基站天线覆盖不到的区域进行热点补盲。因5G频段高、波长短等特征,微基站的市场规模会进一步扩大。

射频方面,公司新推出小金属腔体滤波器以及介质滤波器等产品,并具备出货能力。随着未来5G基站对器件的小型化及轻量化越来越重视,陶瓷介质滤波器在满足性能的前提条件下,凭借轻量化、抗温漂性能好以及小型化优势成为主设备商主要选择方案之一,并且逐渐替代小型化金属腔体滤波器成为主流应用趋势。因此,此类介质新品的需求能为摩比发展的射频业务带来新一轮的增长点。

新业务方面,5G时代多网协同,公司着眼于加快推进小型化集成化基站建设,不断拓展5G新品研发通道,推出皮基站及云WIFI、智能灯杆等宽带化、定制化产品,为实际应用场景提供解决方案,并为公司向垂直行业发展铺上了奠基石。

最后伴随5G时代的正式到来,公司整个业务板块更将有望在运营商资本开支带动上,全面进入新一轮周期,迈向高速发展阶段充分享受行业升级带来的红利。

3、 结语

业绩公布后,摩比发展展开了回购动作,8月23日,该公司以均价0.92港元的价格回购63万股股份,斥资57.8万港元,回购股份数占于普通决议案通过时已发行股本0.077%。

此外公司还相继获股东李小勇及主席兼执行董事胡翔增持,其中,李小勇于8月27日在场内以每股平均价0.83港元增持276.2万股,涉资约229.25万港元。增持后,李小勇的最新持股数目为4335万股,持股比例由4.95%升至5.29%。胡翔则于8月29日在场内以每股平均价0.8337港元增持30万股,涉资约25.01万港元。增持后,胡翔的最新持股数目为2751万股,持股比例由3.32%升至3.35%。

在资本市场,股东及管理层增持及公司的回购动作屡见不鲜,而时点一般会出现在公司股价走势低迷,或者价值偏低的时候。投资者借由此动作也会逐步意识到,或许代表着上市公司的内在价值有可能存在被低估的情况。

当前5G爆发前期,公司的业绩增长已经有了较高的确定性,股东李小勇及主席兼执行董事胡翔作为公司的"内部人",其增持行为所反映出来的意义,理应比平常的资本增持更具代表性。如今,在大股东增持及公司回购的"双管齐下"行动的背后,显然更多展现的也是这些行业资深玩家对公司业务发展的信心以及对公司长期投资价值的认可。