下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜

来源:一瑜中的

主要观点

商品房销售环比回落,土地成交市场降温。30大中城市商品房成交面积环比回落,百城土地成交市场相对低迷,土地溢价率环比下降。北京利用集体建设用地试点建设共有产权房(河南正商实业拍下大兴区地块以建设共有产权住房),集体建设用地入市试点或取得关键性突破。

乘用车日均零售、批发双双回落。零售端,截至9月15日,乘用车当周日均厂家零售销量3.998万辆,同比下降11%;批发端,乘用车当周日均厂家批发销量约4.28万辆,同比增速下降21%

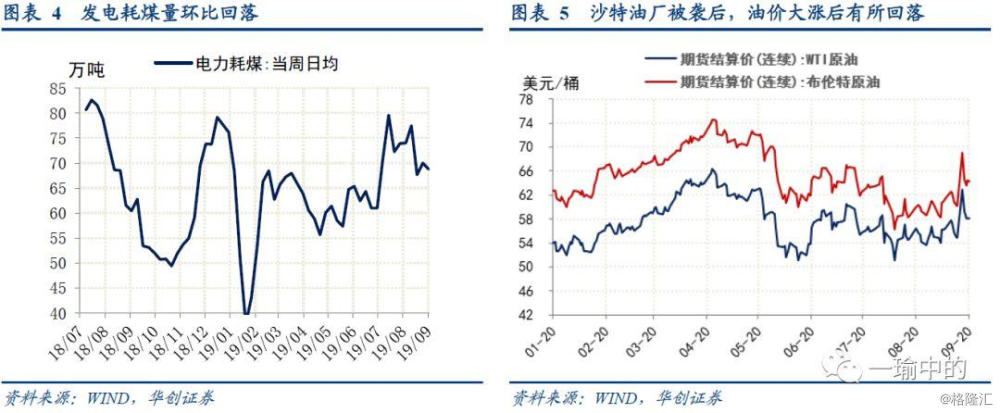

工业品价格小幅下降,国际油价上行。生产端,发电耗煤量环比有所回落,价格端,工业品价格小幅回落,铁矿石国产和进口价格分化,沙特油厂被袭后,油价大涨后有所回落,但上周仍上涨6%左右。

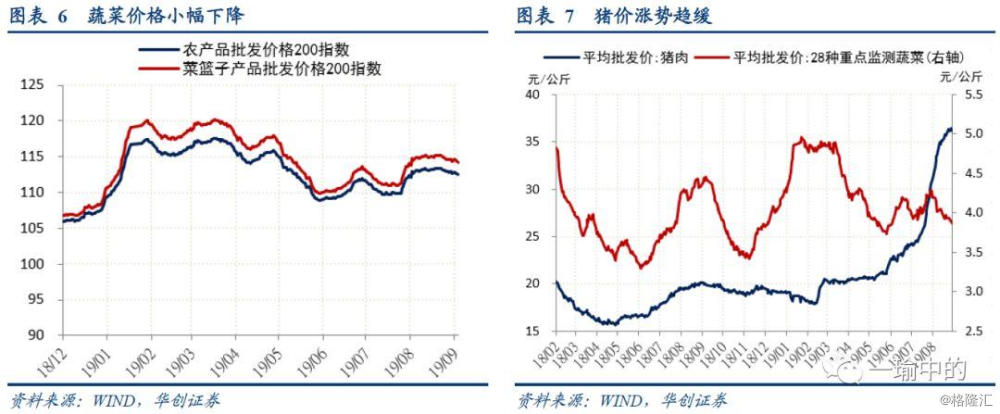

猪价涨势暂放缓,蔬菜水果双回落。猪肉价格上涨趋势的动能不会改变,但近期受地方调控的影响,边际涨幅有所趋缓。秋季蔬果大量入市,蔬果价格环比下跌。

中秋节后货币市场利率有所上行,市场流动性相对充裕。LPR第二次报价:1年期品种报4.20%,较上次下降5bps,5年期以上品种报4.85%,保持不变。

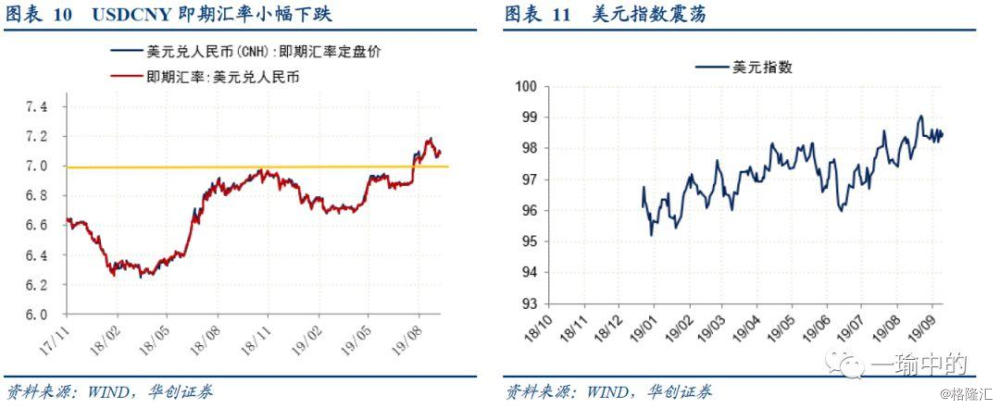

人民币汇率小幅下跌,美元指数震荡。周五USDCNY即期汇率收于7.0901,周五美元指数98.4779。纽约联储发布回购操作安排。纽约联储的隔夜回购操作将持续至10月10日。

报告正文

一

商品房销售环比回落,土地成交市场降温

上周商品房销售面积环比回落。30大中城市商品房日均成交面积46.18万平方米,环比下降6.97%,一线、二线、三线城市成交量分别环比下降2.50%、6.60%、9.87%(图表1)。土地成交市场相对低迷。截至9月15日,100大中城市成交土地占地面积周成交698.62万平方米,环比下降4.68%,同比下降52.96%。百城成交土地溢价率报5.34%,环比上周下降2.67个百分点(图表2)。

政策和改革方面,据北京青年报,北京利用集体建设用地试点建设共有产权房(河南正商实业拍下大兴区地块以建设共有产权住房),这也许意味着集体建设用地入市试点取得关键性突破。自然资源部下发《以“多规合一”为基础推进规划用地“多审合一、多证合一”改革》的通知,主要内容包括:合并规划选址和用地预审;合并建设用地规划许可和用地批准;推进多测整合、多验合一;简化报件审批材料。监管层面,9月19日,住建部召开住房租赁中介机构乱象专项整治工作推进会,要求纠正和查处住房租赁中介机构违法违规行为,坚决取缔一批“黑中介”。

二

乘用车批发销售双回落

乘用车日均零售、批发双双回落。零售端,截至9月15日,乘用车当周日均厂家零售销量3.998万辆,同比下降11%;批发端,乘用车当周日均厂家批发销量约4.28万辆,同比增速下降21%(图表3)。

三

工业品价格小幅下降,国际油价上行

生产端,发电耗煤量环比有所回落,6大发电集团日均耗煤量68.78万吨,周环比下降1.7%(图表4),同比上涨9.59%。6大发电集团煤炭库存1577.77万吨,环比上涨0.12%。全国高炉开工率截至周日下午尚未更新,汽车全钢胎、半钢胎开工率分别为69.65%、66.80%,较节前分别下降2.16和0.31个百分点。

价格端,工业品价格小幅回落,铁矿石价格分化,国际油价大幅上行。周五,南华工业品指数收于2288.17,环比下降1.62%;全国水泥价格指数收于148.62,环比上涨1.34%。Myspic综合钢价指数收于138.99,环比下降1%;螺纹钢期货下跌,活跃期货结算价收于3388元/吨,环比下降3.26%,粗钢价格小幅下降,收于3340元/吨,环比下降0.89%;铁矿石价格小幅分化,国产铁矿石收于731.54元/吨,环比上涨1.02%,进口铁矿石价格报794.88元/吨,环比下4.38%。受沙特油厂被袭影响,原油价格走势快速上升。WTI原油收于58.09美元/桶,环比上涨5.91%;布伦特原油收于64.28美元/桶,环比上涨6.74%(图表5)。

四

猪价涨势暂放缓,蔬菜水果双回落

秋季蔬菜大量入市,蔬菜价格环比下跌。周五,农产品批发价格200指数收于112.54,周环比微降0.31%;菜篮子产品批发价格200指数收于114.25,周环比微降0.34%(图表6)。进入秋季,各地秋季蔬菜大量入市,供给增加,整体菜价将趋于稳定。28种重点监测蔬菜平均批发价周环比下降1.78%,7种重点监测水果平均批发价周环比下降1.38%。

猪肉价格涨势暂时放缓(图表7)。周五猪肉平均批发价报36.14元/kg,相比节前上涨1.18%。猪肉供给在春节前可能出现缺口难以弥补的情况,价格上涨趋势的动能不会改变,但近期受地方调控的影响,边际涨幅有所趋缓。可替代猪肉的肉类价格环比微涨。鸡蛋价格较中秋节前上涨0.53%。牛肉价格较节前上涨0.8%。

五

中秋节后货币市场利率有所上行

中秋节后货币市场利率有所上行,市场流动性相对充裕。周五,DR007收于2.7994%,较中秋节前上行16.11bps,DR001收于2.7712%,较节前上行40.42bp(图表8)。1年期、5年期、10年期国债收益率分别报2.5718%、2.9894%、3.0980%,较中秋节分别下跌2.94bps、上涨0.92bps、上涨1.04bps(图表9)。

央行开展逆回购操作,投放货币3200亿,本周逆回购到期2300亿,9月17日1年期MLF投放2000亿,净投放资金2900亿。

LPR第二次报价:1年期品种报4.20%,较上次下降5bps,5年期以上品种报4.85%,保持不变。据新华社消息,此举有利于银行信贷结构调整,避免资金流向房地产等领域,更多地引导资金流向实体经济。

六

人民币汇率小幅下跌,美元指数震荡

周五USDCNY即期汇率收于7.0901,较中秋节前下跌19个基点;USDCNH即期汇率定盘价收于7.0843,较节前下跌261基点(图表10)。美元指数震荡,周五美元指数98.4779,较上周五上涨0.28%(图表11)。

纽约联储发布回购操作安排。纽约联储的隔夜回购操作将持续至10月10日。纽约联储将在9月24、26、27日进行14天期回购操作(美联储回购操作等于我国逆回购操作),单次规模至少300亿美元。

美联储卡普兰预计,美国2019年下半年经济增速将在1.7%左右,全年经济增速约为2%,并表示:美联储降息有利于利率曲线正常化,但不倾向年内再次降息,对负利率政策持怀疑态度。