下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:克而瑞研究中心

来源:丁祖昱评楼市

2019年,财政部、住建部联合公示:北京、长春、上海等16城入围中央财政支持住房租赁市场发展首批试点城市名单。

不可否认的是,无论是租赁市场规模,还是市场监管制度层面,首批入围16城都已走在市场前列。那其他城市租赁住宅市场的现状和未来发展前景如何?

我们选取了70个主要城市进行对比研究,形成了《70城租赁住宅市场发展潜力排行榜》。

不难发现,首批获得中央财政支持的16城与《70城租赁住宅市场发展潜力排行榜》有着极高重合度,除厦门略低位列32名之外,其余15城皆跻身TOP30,并有北京、上海、成都等8城入围TOP10。

01

70城租赁住宅市场发展潜力排行榜

1、潜力排行

2、指标体系

本次研究采用了两级指标体系:租赁市场成熟度和租赁市场发展潜力。

租赁市场成熟度进一步细分为:租赁供应、租赁需求、支付能力和投资收益等四大类二级指标。

其中,长租公寓企业进入数量、租赁挂牌量、竣工面积和租赁用地成交规模作为租赁供应的正向指标,反映租赁市场供给规模。

将流动人口、招聘岗位和生活垃圾作为租赁需求的正向指标,衡量需求规模。

将租金以及租金增速作为支付能力的正向指标,租金收入比以及租金薪资比则作为逆向指标,以便反映租赁群体支付能力。

将租售比作为投资收益类的正向指标,租金房价增速比则作为逆向指标,进而测算租赁投资收益率及未来提升空间。

租赁市场发展潜力则进一步细分为:显性需求潜力和人口吸附等两大类二级指标。

将高校在校生作为显性需求潜力正向指标,人均居住面积、城镇化率以及人才落户门槛皆作为逆向指标,以衡量未来租赁市场需求增长潜力。

将市政投资、轨交里程、211院校、中小学在校生以及医院床位数皆作为人口吸附正向指标,用以反映市政设施配套完善程度及其对于外来人口吸引力。

02

榜单解读

1、能级:京沪穗、部分强二线和三线市场前景可期,多数仍需长期培育

一线城市租赁市场最具发展潜力,北京、上海和广州皆入围前5名,北京更是高居榜首。

受就业机会丰富、市政配套完善等多方面因素影响,一线城市人口虹吸效应显著,外来人口多。并且高素质人口长期占据较大比重,支付能力更强,租赁市场前景着实可期。仅深圳排名略低,位列第11名。

受历史遗留因素影响,深圳现存多个城中村片区,往往也是城市低收入群体聚集区,“小、散、乱”便是城中村片区租赁市场的典型特征,很大程度拖累了深圳租赁市场潜力综合排名。

二线城市租赁市场具备较大的发展潜力,但各城市市场明显分化。

具体而言,受惠于外来人口长期净流入,并有着较强的支付能力,多数二线城市租赁市场正处快速发展期,市场前景值得长期看好,譬如成都、武汉、重庆这类强二线城市租赁市场更具发展潜力,排名皆入围TOP10。反观海口、银川、西宁等弱二线城市租赁市场尚处起步阶段,排名暂居二线城市末位。

三四线城市租赁市场潜力平平,仅无锡、东莞等少数强三线城市具备较大的发展潜力。

多数三四线城市人口长期净流出,租赁需求有限,难以形成规模效益,长租公寓企业更是极少进入三四线城市投资运营。

尤其是大理、宜昌、北海等这类弱三线城市,租赁市场仍需经历较长培育期,排名暂居市场末位。

反观,无锡、东莞等部分强三线城市产业经济基础良好,其对周边弱三四线城市拥有较强吸附力,排名位居三四线城市前列,尤其无锡是唯一的排名跻身TOP20的三四线城市。

值得一提的是,三亚、北海、大理等旅游城市排名暂居末位,究其原因还在于这类旅游城市大都以季节性短租需求为主,且主要承载仍是各档次传统酒店,虽然近年以民宿为代表的度假公寓方兴未艾,看似分布于普通住宅社区,但其本质仍然是酒店业态。

对作为构建“租购并举”基本住房制度的重要一环的租赁住宅市场而言,这些以旅游、度假、就医等个别特殊目的的短期租房行为并不足以成为当地房地产市场的主力军。

本文研究体系的构建仍是相对“买房自住”的落脚城市的长期租赁住房需求,在这样的情况下,排名靠后的城市在租赁供应、人口吸附等多项指标综合评分显著偏低。

典型如三亚,冬季乃是三亚传统旅游度假旺季,人口大量流入,短期租赁需求异常旺盛,但随之此后的其他季节则是淡季,长期落脚三亚、安居生活的租赁住房需求寥寥无几。

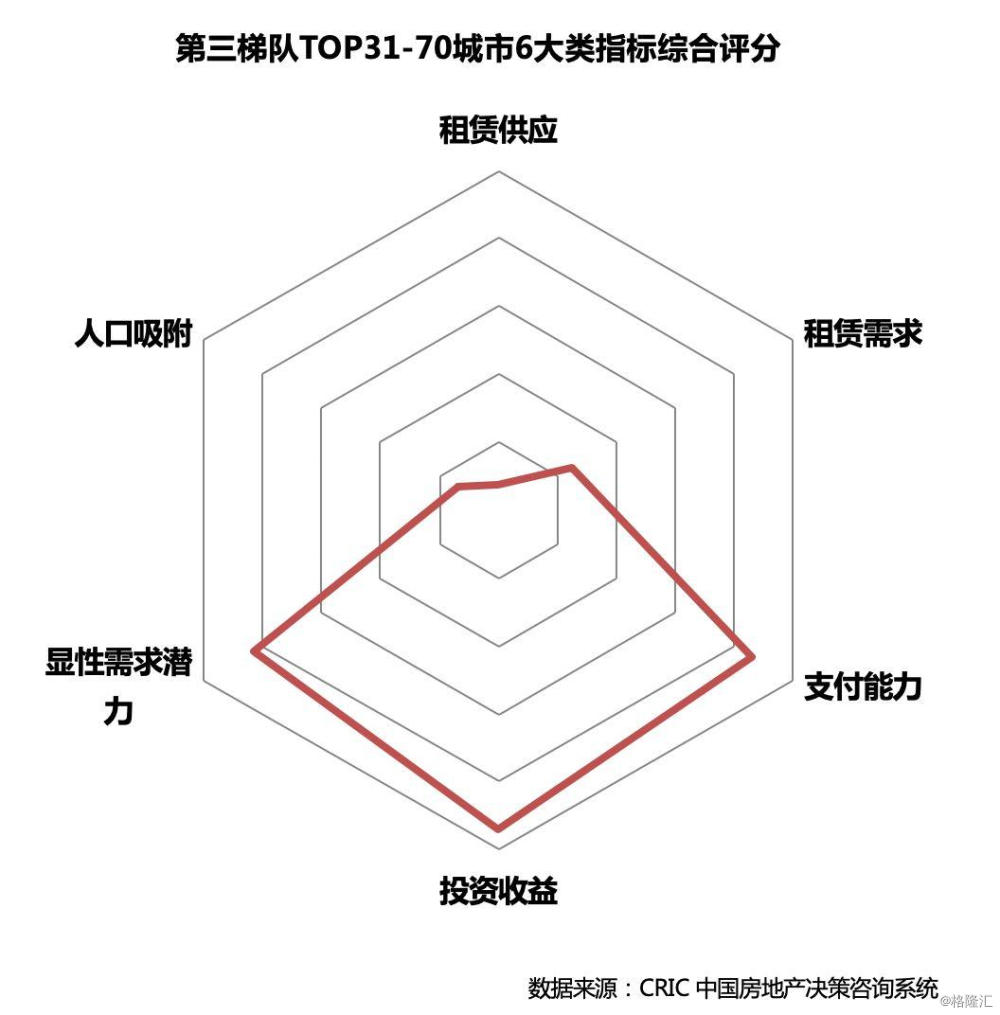

2、梯队:TOP10需求旺,TOP11-30供给弱收益高,TOP31-70供需低迷

依发展潜力排名先后次序将70个城市可以细分为三大梯队:

第一梯队即TOP10城市,一、二线城市典型如北京、上海、成都等。

第二梯队即TOP11-30城市,除深圳、无锡、东莞之外,其余均来自于二线城市,包括郑州、天津、长沙等。

第三梯队即TOP31-70城市,集中在三四线城市,另贵阳、厦门、乌鲁木齐等部分二线城市。各梯队城市租赁市场都呈现出一些共性特征:

(1)第一梯队:需求规模大,人口吸附、支付力强,但供应不足、投资收益偏低

其一,人口吸附、支付能力较强。第一梯队城市市政配套日臻完善,有着较强的人口吸附力,综合评分明显高于第二、三梯队城市。

典型如轨道交通在建及建成线路长度,2017年底北京长达999.2公里,市民日常交通出行十分便捷。又如医院卫生院床位数,2018年底重庆多达22.04万张,医疗资源着实丰富,在一定程度上缓解居民看病难的问题。

并且,第一梯队城市居民收入水平整体偏高,普遍有着更高的租金承受力。

一方面,租客支付能力相较强劲,表现于租金持续高位运行。典型如北京,2019年6月份平均租金约91.97元/月*平方米,高居全国首位。

另一方面,房东有着较强的提价能力,表现于租金增速长期维持在较高水平。譬如,2019年6月份苏州平均租金同比增长6.63%,租金增速仍处较快增长区间。

其二,供需规模优势显著。受惠于外来人口长期净流入,第一梯队城市租赁交易异常活跃,无论是租赁供应还是租赁需求,皆呈现规模效应。

典型如北京,35家重点监测长租公寓企业便有29家在北京落地运营,侧面映证北京租赁市场规模庞大,长租公寓企业皆欲分得一杯羹。又如上海,2018年流动人口(常住人口-户籍人口,下同)高达976.2万人,很大一部分将流入租赁市场,致使租赁市场需求持续旺盛。

其三,投资收益整体偏低。尽管第一梯队城市租金长期维持在较高水平,但由于二手房售价显著偏高,很大程度导致投资收益整体偏低,租售比大都不及2%。

譬如,2019年6月份广州平均租金约47.58元/月*平方米,二手房成交均价约33858元/平方米,租售比低至1.69%。

(2)第二梯队:支付力强、租金收益高,需求挖潜空间大,但供应是短板

其一,支付能力以及投资收益相较突出。第二梯队城市产业经济发展势头良好,外来人口大都拥有较高的收入水平,支付能力也相较强劲。

典型如青岛,以2019年6月份平均租金30.18元/月*平方米测算,年均租金占城镇居民人均可支配收入的比重约20.7%,显示城镇居民收入完全可以覆盖租金项消费支出。并且,第二梯队城市二手房售价仍处合理区间,租赁市场往往有着较高的投资收益率。

譬如,2019年6月份哈尔滨租售比多达3.18%,甚至高于5年期以上银行存款利率,显示投资收益率整体较高。

其二,显性需求潜力大,租赁市场仍有进一步挖潜空间。相较于第一梯队城市,第二梯队城市租赁市场规模存在较大差距,但显性需求潜力较大,租赁市场犹存进一步挖潜空间。

近年来抢人大战愈演愈烈,第二梯队城市纷纷调降人才落户门槛。典型如石家庄,全面放开城区、城镇落户迁入条件限制,率先实行“零门槛”落户,意在吸引更多外来人口前来就业、生活。

其三,租赁供应明显不足。第二梯队城市短板效应在于租赁供应明显不足,部分城市、部分区域租赁市场仍有留白,供需错位的市场格局很大程度抑制租赁需求释放空间。

譬如,2019年6月份合肥租赁住房挂牌量低至2621套,足以说明现阶段合肥租赁市场尚不成熟,供应层面明显受限。

为了增加租赁住房供应,我们认为除了加大存量房改造租赁住房力度之外,还需在供地层面予以适当倾斜,着力调升租赁用地供应规模。

(3)第三梯队:投资收益最高,但人口吸附弱、供需规模短板最突出

其一,支付能力、投资收益整体偏高。尽管第三梯队城市居民收入水平并不高,但租金更为低廉,租赁群体大都有着较强的支付能力。

典型如蚌埠,以2019年6月份平均租金14.96元/月*平方米测算,年均租金占城镇居民人均可支配收入的比重约20%,显示租金项消费支出仍处正常承受范围。

并且,第三梯队城市二手房售价远不及前两类梯队城市,多数城市成交均价不足1万/平方米,租赁市场投资收益率整体处于较高水平。

譬如,2019年6月份常德租售比高达3.83%,综合评分排名暂居70个重点监测城市首位。

其二,人口吸附偏弱,供需规模短板效应显著。第三梯队城市市政配套尚不完善,人口吸附整体偏弱。

典型如市政设施建设投资领域,多数城市财政资金捉襟见肘,显著拖累市政设施建设进度。以泉州为例,2017年完成市政设施投资9.66亿元,也是为数不多的完成投资额不足10亿元的城市。又如轨道交通领域,多数第三梯队城市尚未投资建设轨道交通。

第三梯队城市以弱二线以及三四线城市居多,人口长期净流出,租赁供需规模短板效应显著。

典型如吉林,2019年6月份全市租赁住房挂牌量低至104套,51JOB招聘岗位量1259个,真实反映吉林租赁供需规模显著偏低,租赁市场仍需经历较长时间的培育期。

03

总结展望

展望未来,第一梯队城市租赁市场前景长期看好,供需规模优势将愈加显著。

第二梯队城市租赁市场存在较大挖潜空间,而在租赁供应稳步提升的作用下,市场规模有望进一步扩容。

第三梯队城市供需规模短板效应显著,租赁市场仍需经历较长时间的孵化期。

1、第一梯队城市租赁市场长期看好,供需规模优势将愈加显著

第一梯队城市人口吸附强,外来人口持续净流入,且普遍有着较强的支付能力,长期来看租赁市场需求有支撑,供需规模优势将愈加显著。

典型如北京,受就业机会丰富、市政配套优越等多方面因素影响,其在全国范围内皆有较强人口吸附力,更是高素质人才聚集地,有望带动不菲的增量租赁需求。

目前,北京租赁市场现已步入发展快车道,众多长租公寓企业皆欲进入乃至深耕北京市场,以期抢占一定比例的市场份额,租赁市场前景值得长期看好。

2、第二梯队城市有较大挖潜空间,市场规模有望进一步扩容

第二梯队城市支付能力以及投资收益相较突出,尤其是显性需求潜力较大,租赁市场仍有进一步挖潜空间。

不过,当下租赁供应略显不足,供需错位的市场格局很大程度抑制租赁需求释放空间。长期来看,在租赁供应稳步提升的作用下,第二梯队城市租赁市场规模有望进一步扩容。

典型如合肥,高校资源丰富,2018年高校在校生接近80万人,未来很大比例的高校毕业生将转化为增量租赁需求,显性需求潜力着实不容小觑,租赁市场规模犹存较大的提升空间。

3、第三梯队城市谨慎乐观,租赁市场仍需经历较长时间孵化期

第三梯队城市市政配套尚不完善,人口吸附整体偏弱,人口长期净流出,致使租赁需求持续不振,供需规模短板效应显著。

长期来看,第三梯队城市租赁市场仍需经历较长时间的孵化期,短期内市场规模提升空间有限。

典型如常德,产业经济基础薄弱,本地所能提供的就业机会寥寥,人口持续净流出,2018年常住户籍人口比0.96,租赁需求持续低迷。

受此影响,常德租赁市场仍处起步阶段,而在人口持续净流出的作用下,未来租赁市场规模提升空间仍将显著受限。