下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陶金

来源: 苏宁财富资讯

伴随着美联储的再次降息,加之欧洲央行宣布开启量化宽松,全球货币宽松的大门已经打开,今后货币降息大潮将持续冲出这个大门。

全球降息潮的背后,是各国对经济衰退和通缩压力的担忧。

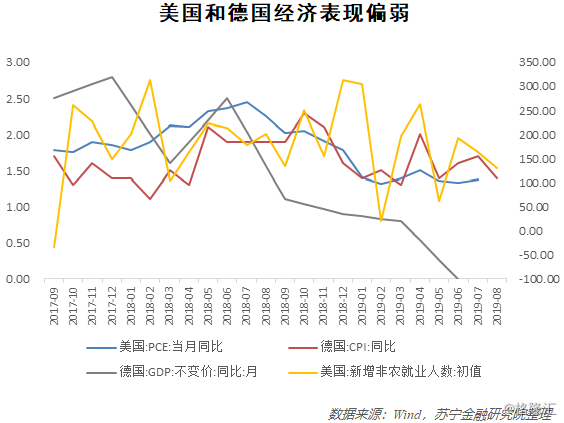

以美国和德国为例,美国就业和物价、德国GDP和物价都在进入2019年后呈现下降趋势(参见下图)。显而易见的是,欧元区已经进入衰退周期。同时纽约联邦储备理事会估计,未来12个月美国发生衰退的机率为39%。事实上,若非美国去年一波大规模的减税,美国很可能已经陷入了衰退。

在目前全球衰退担忧和近乎执着的宽松环境下,中国也不可避免地面临是否要宽松的选择。换句话说,中国来到了降息与否的分岔口。

降息新概念

上个月,是中国新的LPR形成机制下的首次利率报价,1年期LPR为4.25%,5年期以上LPR为4.85%。

在新机制下,降低存贷款基准利率的传统降息概念不复存在,取而代之的是“MLF利率+加点报价LPR”的传导机制——即央行通过决定对商业银行的MLF利率进行政策利率调控,而18家商业银行根据MLF等公开市场操作利率和市场利率水平给出自身的利率报价,最后加权平均得到LPR。需要指出的是,LPR是指银行针对市场上信用条件非常好的企业(如中石油、中国移动等央企)的利率价格。由此,央行正逐步实现其利率市场化目标,即“利率由市场决定,但央行可调控”。

9月17日,央行开展MLF操作2000亿元,操作利率未变,维持3.3%。但当日有800亿元逆回购和2650亿元MLF到期,货币呈现净回笼,且利率维持不变,因此总体来看,货币政策是不及预期的。另外,由于MLF利率未变,在此基础上的LPR较难出现明显下降。果然,20日的第二次LPR报价只是略微下降。其中,1年期LPR报4.20%,较上次下调5BP,5年期LPR为4.85%,维持不变。

LPR的略微下降虽然符合市场预期,但与当初市场所期望的还有距离,并非明确的降息信号。具体来看,当前银行风险偏好降低,对高风险资产存在较明显惜贷情绪,会在边际上对LPR所对应的大型央企等低风险资产加大投放力度,加之此前的降准降低了银行资金成本,近期逆回购、MLF等操作也保证了银行流动性,银行有动力进行更充分的竞争。因此,即使MLF不降,LPR自身也存在略微下降的空间,并不能证明这是降息的货币政策。由此来看,当前政策仍然没走出降息分岔口。

降息与否?

对于降息与否,当前市场呈现了较大的分歧。

对于是否降息、如何降息、降MLF还是LPR,业界研究大佬们纷纷发表了看法,但分化明显(参见下表)。

总结而言,尽早降息的观点主要集中在MLF利率下降,主要论据包括实体经济在下行,需要信贷和流动性支持,而通胀只是短期因素。短期不降息的观点主要认为降息迫切性不高,稳健中性是最佳选择,主要论据包括9月通胀或超预期、降息依赖症担忧以及LPR机制尚未成熟等。

为什么会出现这样的分化?

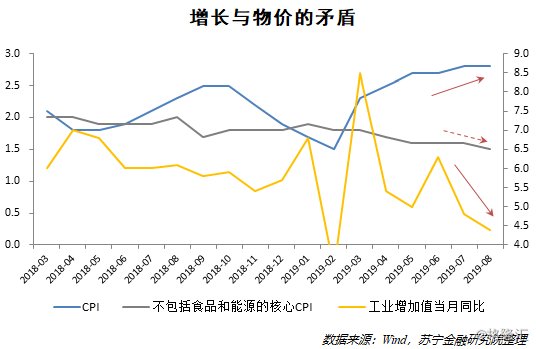

从各方的论据中,可以发现问题集中在通胀和经济表现数据的矛盾上。

从经济数据上看,8月工业增加值同比增长4.4%,比上个月低0.4个百分点,明显低于预期。物价方面,8月CPI同比2.8%,并且由于猪价持续飙升,预期9月很可能超过央行控通胀的红线3%。因此来看,实体经济活动和物价呈现出分化趋势,这是导致降息争议的主要原因。

短期不降息的观点认为,进一步的宽松将导致物价在货币层面上受到更多的刺激,加剧通胀。而尽早降息的观点则基于去掉“猪”和“油”的核心通胀是向下走的论据,即“PPI通缩、CPI拿掉猪价后都是通缩”,应尽早降息,以应对工业活动减缓和通缩。

从央行自身角度来看,降息与否实际上是央行多目标的选择问题(参见下图)。目前来看,中国央行有价格稳定、促进经济增长、促进就业、保持国际收支大体平衡等四个目标,而汇率若出现大幅波动,央行也要出手干预。同时,也包含金融改革和开放、发展金融市场这两个动态目标。

不过,随着央行货币政策和监管体系越来越成熟,以及利率市场化进程的推进,这个多目标体系正在进化。金融改革和开放、发展金融市场等动态目标逐渐交由宏观审慎管理(MPA)和市场化定价机制来负责,而随着贸易领域、资本市场、外资准入的进一步开放,实时调控国际收支平衡、汇率等目标的必要性也在渐渐减弱。因此,剩余的价格稳定和经济增长(包括促进就业)就成为中国央行的最重要目标,这也与欧美国家一致。

我们经常看到的“稳增长”、“防通胀”,其实指的就是央行货币政策的两大目标。这两者在大多数时候是矛盾的,要稳增长,货币政策就要宽松(降息),通胀就会上升;若是防通胀,货币政策就要紧缩(不降息),经济增长就会承压。

那么,当前经济环境下,央行到底是选择“稳增长”还是“防通胀”?

笔者认为,当前央行的最重要目标是“稳增长”,但通胀的压力也形成了实质性的掣肘。即便“CPI去掉猪价后全是通缩”,一旦猪价和近期上涨的油价形成共振,彼时再想抑制物价持续上涨,就要付出更多的代价。同时,降息不可避免地产生房贷利率下降压力,但政府对房地产调控的决心明显超预期,房地产的严控很难改变,也不可能在短期内就让房贷利率下降。

合理的政策方向是什么?

在此,我们不去揣测央行可能会采取什么样的货币政策,而是指出在当前经济环境下,合理的货币政策应该是什么样的。

美联储降息进一步打开了中国货币政策宽松的空间,但美联储降息对中国货币政策的影响也就到此为止了,其未来方向如何,更多取决于国内因素。

笔者认为,一个合理的货币政策组合,应该是稳健中性的,即持续推行利率市场化的同时,通过公开市场操作进行适时逆周期调节。其中,逆周期调节是为了及时给予市场流动性,支持经济中的购买力;利率市场化是为了打通银行体系到实体经济的货币传导机制,从而提高逆周期调节效果。由此,既可以“稳增长”,又能够及时根据物价变化进行边际操作和调控。

这样一来,在上述政策框架下,短期内降息的必要性似乎就不是非常大了。其中重要的原因是降息所造成的影响过大,且不可逆转,很难进行月度内及时调整。另外,短期不降息还有以下两个原因:

首先,虽然降低实际利率是政策层一直强调的目标,但这一目标是长期的,当前新LPR机制仅实施了一个月,尚未完全成熟,且其应用还未得到广泛落实,MLF在短期内的连续变化会造成潜在的LPR机制紊乱。同时,在消费金融和房地产监管趋严的情况下,降低实际利率更多的是为了拉动企业部门的投资。但当前投资不高的重要原因是,企业由于投资收益不高而导致投资意愿不高,降息无法从根本上解决低效率企业数量较多的问题。

其次,在短期内,降准之后很快降息,容易引起宽松的预期叠加,使得市场对降息的依赖性加强,进而破坏央行的货币政策执行效果。

在上述逻辑下,央行也多次重申了货币政策的取向,即“以我为主”。长期中,全球衰退预期下,中国经济是最不怕“比差”的,因为其韧性是足够的,经济大概率在年底触底。在这样的情况下,央行不会过多受到其他国家的影响,而是保持定力,适时适度地进行针对性“逆周期”调节。

LPR会降吗?

9月17日MLF利率不降的背景下,LPR主要看报价行的加点。当前银行风险偏好降低,对高风险资产存在较明显惜贷情绪,会在边际上对LPR对应的大型央企等低风险资产加大投放力度,因此即使MLF不降,LPR也存在略微下降的概率。但也要考虑到房地产调控趋严,各地都在规定LPR加点的下限,因而LPR下降的空间较小。

随着利率市场化任务的逐步完成,尽管在房贷领域会维持官方的强力调控,但LPR定价将日趋市场化,央行的主要任务将逐步回归对MLF等政策利率的调控。日前MLF利率不变,体现了央行的定力。但不排除未来实体经济活跃程度进一步下降的可能,因此综合来看,年内进行一次MLF利率调降的概率是较大的,而LPR也将随之进行边际上的向下调整。