下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:葛寿净

来源:如是金融研究院

今年以来,经济增速逼近6%的底线,金融风险加速暴露,海外央行开启降息潮打开了货币政策空间,降息的必要性与日俱增。但同时降息的束缚也是越来越重,宽松对于经济的刺激效果越来越弱,而且可能会重燃资产泡沫,催生更大的风险。央行其实是很纠结的,降息大招迟迟未出,而是谨慎推出LPR改革,成为“改革式降息”的关键一步,由各报价行按市场化原则报价,并由银行参考LPR自主加点定价,有利于疏通货币政策传导机制。

被称为“修水渠”的新LPR形成机制可推进利率市场化改革,将贷款利率直接与货币政策利率、货币市场利率进行一定程度的关联,理顺利率传导机制,增强货币政策的有效性,从而引导资金脱虚向实,回归本源,支持实体经济向好发展。

本文以LPR的历史背景、改革原因、深度内涵等方面为基础,梳理了其对于我国经济各方面的影响,结论为:LPR改革有利于增强货币政策有效性,较大利好股票、债券市场;短期会产生不对称降息的效果,而长远来看会推动降低实体经济融资成本,利于解决民营企业融资难融资贵的问题,而银行提升风险定价能力与自身经营效率刻不容缓。展望未来,LPR改革只是利率并轨的开端,当前报价机制仍需进一步完善,让我们拭目以待。

LPR全称Loan Prime Rate,即贷款基础利率,是金融机构对其最优客户执行的贷款利率。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

图表:LPR报价机制

LPR改革背景和动因

首席点评:金融市场一直以来存贷基准利率和金融市场利率“两轨”并存,货币政策向实体传导不畅。19年8月17日,央行发布2019年第15号公告,启动完善LPR形成机制改革,未来的方向是“两轨并一轨”。

(一)LPR改革背景

1、LPR引导贷款利率的政策初衷未能实现

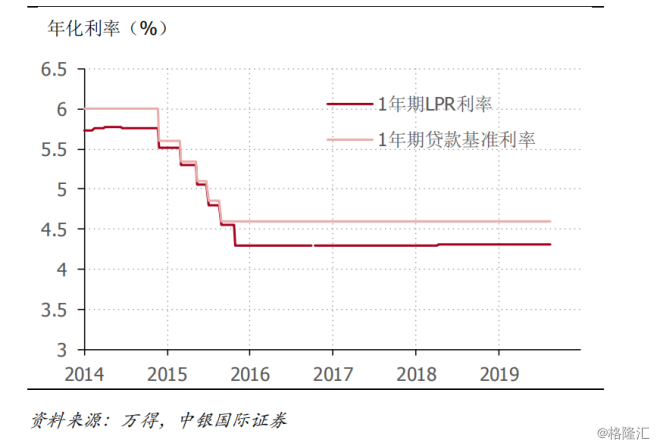

中银国际:LPR是2013年人民银行一项改革的产物。初生时,LPR叫做“贷款基础利率”,被设计为商业银行对其最优质客户所执行的贷款利率。其他的贷款利率在LPR上加减点生成。刚推出时,LPR被市场寄予厚望,被视为是新的货币政策基准利率,认为它有可能取代贷款基准利率。但在随后几年的运行之中,LPR往往参照贷款基准利率来设定,走势与贷款基准利率相差不大,因而对银行贷款利率定价行为的影响不大。这使得通过LPR来引导贷款利率的政策初衷未能实现。

图表:LPR与贷款基准利率走势差异很小

2、利率并轨降成本的迫切性提升

方正证券:经济和就业下行压力加大,提升了利率并轨降成本的迫切性。国常会和央行此次公布利率并轨细节的背景,正值7月社融、增长和就业数据的疲软。由于前期政策脉冲的消退和中美经贸不确定性的增加,下半年经济下行压力无疑较上半年陡然加大,尤其是PPI通缩带来实际利率的上行。从货币政策来看,前期的定向降准和其他结构性工具都只是边际上的货币宽松,当前如要切实降低社会融资成本,仍有赖于信贷市场利率的显著下行。

利率并轨自年初以来一直稳步推进,形成机制已趋于完善。利率并轨的市场化改革自今年1月央行年度工作会议就被提上日程,之后逐步确立了用LPR取代基准利率成为信贷市场新的利率锚的改革思路。此次国常会和央行答记者问进一步明确了利率并轨的形成机制,即以公开市场操作利率(MLF)加点的方式,这将打通从货币市场基准利率向信贷市场基准利率的传导;同时,增加5年期以上的品种,则意味着信贷市场将建立起一条市场化的收益率曲线。

3、央行进一步完善LPR报价机制

中金公司、长城证券:2013年10月,贷款基准利率集中报价和发布机制正式运行。2019年1月30日,央行货币政策司司长孙国峰指出贷款市场报价利率(LPR,过去称为贷款基础利率)也可作为参考性指标为市场提供辅助,并且跟政策利率指标结合,增强政策利率传导,进一步引导市场预期。2019年8月16日,央行进一步完善LPR报价机制。完善后,在公布频次、报价方式、报价行和报价品种上有所变化。

(二)LPR改革动因

广发证券:此次改革,一是丰富LPR,推动LPR自身形成机制的完善和市场化;二是引导银行的贷款定价从参照“贷款基准利率”转向参照“LPR”;三是在此基础上逐步推动利率“两轨并一轨”。

平安证券:完善LPR报价机制的主要目的在于修复货币政策的传导机制,提高货币政策的传导效率。当前我国货币市场和债券市场利率已经基本实现市场化,存贷款利率管制虽然已经放开,但央行依然公布存贷款基准利率。利率双轨制的存在使得能够反映货币政策变化的银行间市场利率难以传导至贷款利率,这也是我国企业整体融资成本较高的一个重要原因。西方成熟利率市场化体系下,理想的货币政策传导链条是“政策利率——货币市场利率——存款利率——商业银行整体负债成本——贷款利率”。央行只需要调节政策利率,即可实现对整个利率体系的调控。我国利率传导的堵塞点主要体现在货币市场利率难以影响存款利率以及商业银行的负债成本难以影响贷款利率(FTP定价存在双轨-FTP全称资金转移定价,简单说就是银行的内部中心司库给各个分支机构的负债一个虚拟的收购价,给资产一个虚拟的成本价)。导致上述传导链条不通畅的根本原因在于针对不同类型的资产和负债,商业银行采取不同的定价机制以及监管考核机制不同。

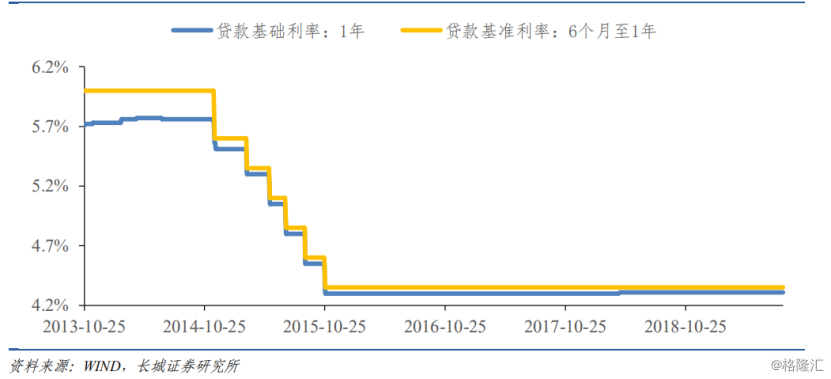

长城证券:旧LPR的弊端是,LPR只参照贷款基准利率,不反映市场利率变动。LPR≈1年期贷款基准利率-5bp,自2015年10月后LPR一直维持在4.30%的水平,只在2018年6月上升了1bp至4.31%,央行基准利率不变,LPR不变。

图表:LPR利率与贷款基准利率变动完全一致,与实际利率有分化

中银国际:改革LPR形成机制的原因总结起来就是推进利率市场化和降低贷款利率。按照人民银行有关负责人的解释,这一改革是要解决我国贷款基准利率和市场利率并存的“利率双轨”问题,让两轨合为一轨,从而提高利率传导效率,推进利率市场化改革。另外,改革LPR形成机制,还可以让贷款利率更多反映前期市场利率的下降,从而推动贷款实际利率的下降。

国盛证券:根本原因在于利率“两轨制”存在众多弊端,作为利率市场化的临门一脚,亟需利率的“两轨并一轨”疏通货币政策的传导,提高资金配置效率。直接原因在于既要引导实体融资成本下降,又要防止大幅流入房地产。当前贷款需求处于中等偏低水平,本次改革将顺之调低贷款成本,并配合房地产融资收紧,实现“结构性变相降息”。毕竟,当前我国几乎只有房贷利率和基准利率挂钩,如果选择全面降息,其实就是在放松房地产、信号意义较差。

中泰证券:LPR政策的本质目的:有三重。1、构建利率市场化的框架:实际贷款利率与LPR(最优贷款利率)挂钩,LPR与MLF(金融市场利率)挂钩。2、降低企业融资成本:变革LPR报价机制,实现贷款利率“两轨并一轨”模式,本质是变相降低银行贷款的基准利率。3、保持银行的经营稳定。政策同时避免银行经营压力明显增加:LPR新老划断,新发放贷款即日起参考LPR定价,存量贷款利率仍按原合同约定执行;存款端不推行利率市场化。因为银行经营稳定,是政策目标“宽信用”的前提。

最新LPR改革内容

首席点评:最新LPR改革在LPR的期限品种、定价规则、报价频率、报价行等方面均有所变化,具体内容见下文。

(一)LPR改革主要内容

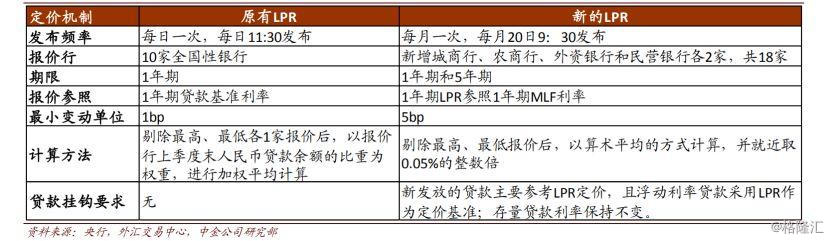

中银国际:根据人民银行的公告,LPR现在叫做“贷款市场报价利率”。其形成机制的改革有四点核心内容:(1)LPR与公开市场操作利率挂钩,LPR主要在中期借贷便利(MLF)利率上加点形成;(2)银行贷款利率与LPR挂钩,新发放的贷款主要参考LPR利率定价,并要求各银行不得以任何形式设定贷款利率的隐性下限;(3)增加LPR的期限品种,在之前已有的“1年期”期限之外,增加“5前期以上”这个新的期限品种;(4)LPR的报价银行范围从之前只包含全国性银行,扩展到还包含城市商业银行、农村商业银行、外资银行和民营银行,以增加LPR的代表性。

中金公司:央行此次完善LPR定价机制,主要内容包括:1)改变报价频率(由每日报价改为每月报价);2)除1年期外,引入5年期LPR;3)1年期LPR将挂钩1年期

MLF利率,而此前报价则主要参考当期央行贷款基准利率;4)报价行从原有10家全国性银行扩大至18家。这是央行在利率改革“两轨并一轨”的最终落地,有利于央行通过调整短端利率引导实体经济融资成本的下行。

图表:此次机制完善前后的LPR定价机制及其作用的前后对比

图表:此次定价机制完善前后的LPR报价行对比——报价行“层次”更为丰富

(二)新旧LPR对比

广发证券、平安证券:原先各家银行贷款定价直接锚定贷款基准利率上下浮动;而贷款基准利率过去四年又基本没有变动,与金融市场利率分化。LPR定价机制完善后,主要报价行先根据MLF报价形成LPR,其他银行在LPR基础上加成浮动,这有望逐步推动两种利率并轨。

与原有的LPR形成机制相比,新的LPR主要有以下五点变化:其一,报价方式改为按照公开市场操作利率加点形成。其中,公开市场操作利率主要指1年期MLF利率,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素;其二,在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考;其三,报价行范围代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家提高LPR的代表性;其四,报价频率由原来的每日报价改为每月报价一次;其五,要求各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。为确保平稳过渡,存量贷款仍按原合同约定执行。

图表:新LPR形成机制

图表:新旧LPR形成机制对比

最新LPR改革影响

(一)对利率并轨、利率市场化的影响

首席点评:LPR改革后,MLF利率成为LPR报价的锚定利率,这也使央行下调公开市场操作利率的条件更为成熟。LPR的目的是为了引导好贷款利率,促使贷款利率并轨,帮助解决货币利率向信贷利率传导不畅的问题,降低实体企业真实融资成本。这样,MLF利率未来大概率下调,短端利率空间打开,长端利率向下,也就是说贷款利率大概率会下行(尤其是优质企业贷款利率会更为明显)。但就金融市场利率而言,长期利率会下降,短期利率更可能是上升。总的来说,新LPR机制释放了改革与宽松信号,央行引导利率更有抓手,利率市场化又迈出了关键一步,有助于推动理顺利率传导机制,增强货币政策的有效性。