下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价:118.00美元

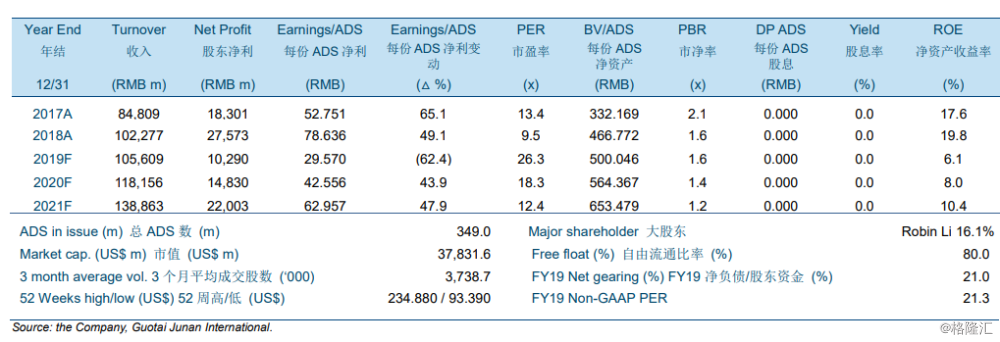

由于高于预期的在线营销服务,百度2019年第二季度业绩分别高于市场与我们预期142.3%和78.2%,其同比下降62.3%。毛利率同比下降15.0个百分点,因流量获取和带宽成本的提升。

基于1)内容发展;2)增强的用户体验,我们分别上调2019-2021财年的在线营销服务收入预测3.7%/14.5%/21.6%。我们认为百度的在线营销服务预期将得到改善。

基于对一般营销及行政费用的高效支出,我们分别上调2019-2021年经营利润率1.0个百分点/1.6个百分点/0.8个百分点。但我们认为毛利润率将进一步承压,由于预计1)毛利率相对弱的智能硬件的利润贡献加大;2)流量获取成本持续高企;3)由于云业务的发展,带宽成本预计将保持在净收入总额的8%以上。

我们维持投资评级为“中性”和上调目标价至118.00美元。由于预计正面的在线营销收入增长和有效的一般营销及行政支出,我们分别上调2019-2021年的非GAAP每份ADS盈利预测0.6%/12.1%/18.7%。新目标价分别相当于23.2倍/16.8倍/11.8倍2019年至2021年非GAAP市盈率。