下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:17.80港元

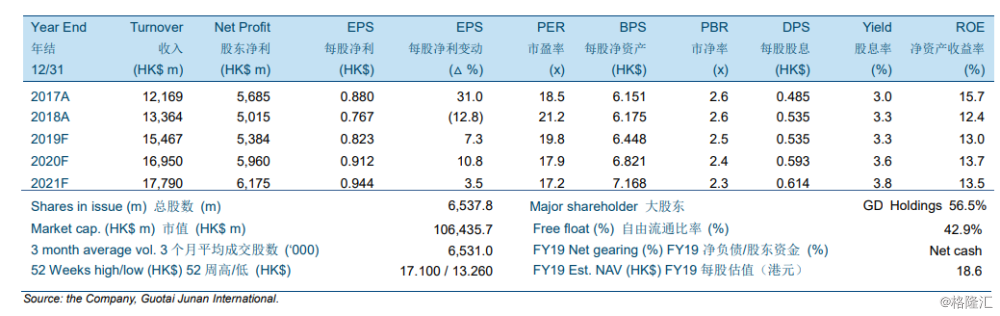

2019年上半年收入同比升8.9%而净利则同比升1.1%。公司于期内的业绩基本符合市场预期。继于2018年新增了0.4百万吨每天的供水能力及0.454百万吨每天的污水处理能力力后,公司于2019上半年通过收购及产能扩张进一步新增了1.52百万吨每天的供水能力以及8.1万吨每天的污水处理能力。考虑到公司于2019年6月底时拥有约30亿港元的净现金,我们预计公司仍将于未来主要通过并购以激进地投资位于国内的新水资源项目。

我们调整了2019年至2021年的盈利预测。水资源的收入和房地产投资和开发的收入于2019上半年合计贡献了期内77%的整体收入,并预计将于预测期内维持在同等高位。公司于2019年至2021年的综合毛利率预计将分别为57.0%/57.2%/57.1%。我们经调整后的2019年至2021年的每股盈利预测分别为0.8235港元、0.9117港元和0.9455港元。

我们重申“收集”的投资评级并维持17.80港元的目标价。考虑到公司的稳定性、水业务的高增长前景、高股息率以及其整体业务的高防御性,我们重申对公司“收集”的投资评级。我们维持对公司17.80港元的目标价,相当于21.6倍/19.5倍/18.8倍2019至2021年市盈率或2.8倍/2.6倍/2.5倍2019至2021年市净率。