下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据上市公司红豆股份、柯利达陆续公告称,两家公司参与发起设立的锡商银行已于近日获银保监会筹建批复。

这是继5月江西裕民银行后,今年第2家获批筹建的民营银行。截至目前,全国共有19家民营银行获批筹建,其中17家已正式开业运营。

锡商银行设立于江苏无锡市,定位于依靠移动金融和物联网技术下的物联网银行,主要业务是为实体经济特别是中小微企业和物联网等相关科技创新型企业的成长发展提供金融服务。

在十八大、十九大及《关于促进民营银行发展的指导意见》的有关规定指导下,作为我国金融体系的重要补充和普惠金融的重要力量,民营银行发展初具规模。

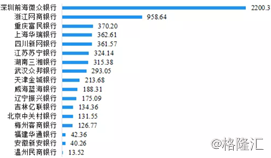

2018年底,17家民营银行的资产规模总计6251.84亿元,各家规模差距巨大。

(民营银行资产规模)

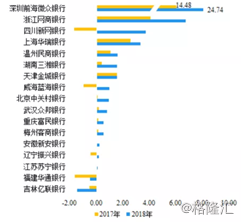

民营银行的盈利水平也差距巨大,前海微众银行净利润一家独大,2018年净利润为24.74亿元,占同期民营银行净利润的一半以上。

而净利润在1亿元以上的民营银行还包括浙江网商银行、四川新网银行、上海华瑞银行、温州民商银行、湖南三湘银行以及天津金城银行。

2018年扭亏为盈的银行包括四川新网银行、威海蓝海银行、安徽新安银行和辽宁振兴银行。

威海蓝海银行主要是因为2018年发放贷款及垫款的利息收入由4477万元增加到6.26亿元,增长了约13倍;而贷款和垫款业务的重要增长点在于个人消费贷的大幅扩张。

而与之相对的是,吉林亿联银行和福建华通银行连续两年亏损,2018年亏损规模分别为1.50亿元和0.50亿元。

(民营银行2017、2018盈利水平)

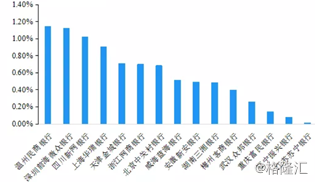

民营银行资产收益率水平近几个季度有所好转。2018年Q1为0.88%,在各类型商业银行里倒数第二,仅高于外资银行;Q4提高至0.91%,位居各类型商业银行资产收益率第二,仅次于大型商业银行(1%)。

而各家民营银行的资产收益率水平差距明显,盈利的15家民营银行中,温州民商银行、深圳前海微众银行、四川新网银行资产收益率在1%以上;辽宁振兴银行和江苏苏宁银行资产收益率较低,不足0.1%。

(民营银行资产负债率水平)

民营银行不良贷款率明显低于其他各类型商业银行。2018年Q1-Q4民营银行的不良贷款率在0.48%至0.57%水平,约低于其他类型商业银行1个百分点,但这并不表明民营银行资产质量明显优于其他商业银行。从表1可见,民营银行的成立时间较短,最长也仅5年,资产质量并不能充分体现。

(民营银行不良贷款率水平)

民营银行产生的背景在于刺激民营资本的积极性,其意在解决普惠金融的短板,因此民营银行的政策导向性特征比较明显,这也意味着民营银行的经营同样会呈现典型的周期性特征,比如小贷政策、助贷政策、互联网贷款政策等等相关政策,均会对民营银行的发展产生影响。

近年来,民营银行申请、批复明显减速。这背后,除了准入门槛提高外,更重要的因素可能是民营银行目前发展并不乐观,受限制远程开户及单一网点要求,民营银行发展与股东有莫大的关系,且已经呈现出一家独大的局面。

并且,虽然目前民营银行的不良贷款率较低,但主要原因可能是尚未经历一个完整的经济周期,随着时间推移,民营银行的资产弊端非常有可能逐渐显现。