下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张明

来源:宏评债论

平安观点

1)2019年第三季度以来,由于日本、德国、法国这三个发达经济体10年期国债收益率集体持续为负,全球负利率问题再次引发市场热议。

2)与2016年二、三季度相比,本次出现负利率的发达国家数量更多、出现负利率的幅度更深、负利率持续的时间更长。

3)导致2019年下半年全球负利率重现的主要原因,一是部分发达国家经济增速与经济增长预期显著放缓;二是全球经济增速再度下行、长期性停滞格局延续;三是全球范围内不确定性加剧导致投资者避险情绪增强。考虑到当前全球政治经济格局的变化,上述三个因素将会持续存在、甚至进一步加强,而很多国家最近重启的降息与量宽周期,可能导致更多国家出现负利率。

4)负利率固然可以降低居民、企业与政府的融资成本,缓解实体经济下行压力。但负利率也会给金融稳定造成负面影响,如长期国债市场收益率下降、商业银行盈利空间被压缩等。针对负利率可能造成的潜在负面影响,投资者与监管机构应该未雨绸缪做好准备。

正文

2019年第三季度以来,由于日本、德国、法国这三个发达经济体10年期国债收益率集体持续为负(日本从2019年3月起转负、德国从2019年5月起转负、法国从2019年7月起转负),全球负利率问题再次引发市场热议。事实上,如图1所示,在2016年二、三季度期间,部分发达国家10年期国债收益率也曾出现过负利率。那么,本次与上次相比,负利率的现象有何不同呢?

第一,本次出现负利率的发达国家数量更多。在2016年二、三季度,仅有日本、德国两国出现过长期国债负利率。而在本次,出现负利率的国家由日本、德国扩展至法国;第二,本次出现负利率的幅度更深。在2016年二、三季度,日本10年期国债收益率最低跌至-0.3%,德国最低跌至-0.2%。而在本次,日本与德国10年期国债收益率最低分别跌至-0.3%与-0.7%,法国最低跌至-0.4%;第三,本次负利率持续的时间更长。在2016年二、三季度,德国10年期国债收益率持续为负最多曾持续了16个交易日,而本次该指标持续为负已经持续了90个交易日左右。日本10年期国债收益率在这两个时期持续为负的时期都为80多个交易日,但当前持续的时间可能会继续延长。

为何在时隔三年之后,全球范围内再度出现负利率呢?我们将从国别增长现状与趋势、全球增长趋势、全球不确定性等角度尝试着进行解释。

首先,从各国经济增长来看,当前出现负利率的国家,经济增速现状与经济增长预期大体上都出现了显著下滑。例如,德国2019年一、二季度GDP同比增速分别为0.8%与0.0%,显著低于2018年同期的1.6%与2.5%;法国2019年一、二季度GDP同比增速分别为1.0%与1.4%,显著低于2018年同期的2.2%与1.8%;日本2019年一、二季度GDP同比增速均为1.0%,显著低于2018年同期的1.3%与1.5%。值得一提的是,2016年二、三季度德国GDP同比增速高达3.7%与1.9%。这说明2016年与当前德国10年期国债收益率出现负利率的原因可能不太相同。如果说2016年德国国债负利率可能主要源自金融市场投资者旺盛的避险需求的话,那么当前德国国债负利率的一大原因则是德国经济增速显著走弱了。

又如,从制造业PMI指数来看,截至2019年8月,德国PMI指数已经连续8个月低于荣枯线,日本这一指标连续4个月低于荣枯线,而法国的该指标2019年以来一直在荣枯线上下不断交替。相比之下,在2016年二、三季度,这三个经济体的PMI指数均在荣枯线以上。这说明,从短期增长预期来看,当前德、日、法的增长预期要弱于上次出现负利率的时期。

不过,从通胀率走势来看,当前德、法、日通胀率2019年以来并未显著下降,且均显著高于2016年二、三季度。例如,2019年7月,德、法、日的CPI同比增速分别为1.7%、1.1%与0.6%,2019年上半年这三个国家CPI同比增速月度均值分别为1.5%、1.2%与0.5%。而2016年二、三季度这三个国家CPI同比增速月度均值分别为0.3%、0.1%与-0.4%。换言之,当前的通货膨胀走势并不是德国、法国、日本出现负利率的原因。

其次,从全球经济增长来看,当前的增长状况要比2016年更为黯淡。根据IMF的数据,2016年全球经济增速为3.4%,且在2017年进一步上升至3.8%。而根据IMF的最新预测,2019年全球经济增速将下行至3.2%,这是自2009年以来的全球经济最低增速(图2)。而导致全球经济增速放缓的核心原因之一,则是以中美经贸摩擦为代表的全球经贸摩擦导致全球贸易增速放缓。例如,如图2所示,根据IMF的数据,受最近两年全球经贸摩擦上升影响,全球货物与服务贸易同比增速已经由2017年的5.4%下降至2018年的3.8%,并将在2019年进一步下降至3.4%。全球经济增长在2017年出现难得的反弹之后再度沉寂,意味着“长期性停滞”的魔咒仍未被打破,这也是上述发达国家长期国债收益率走低的深层次原因之一。

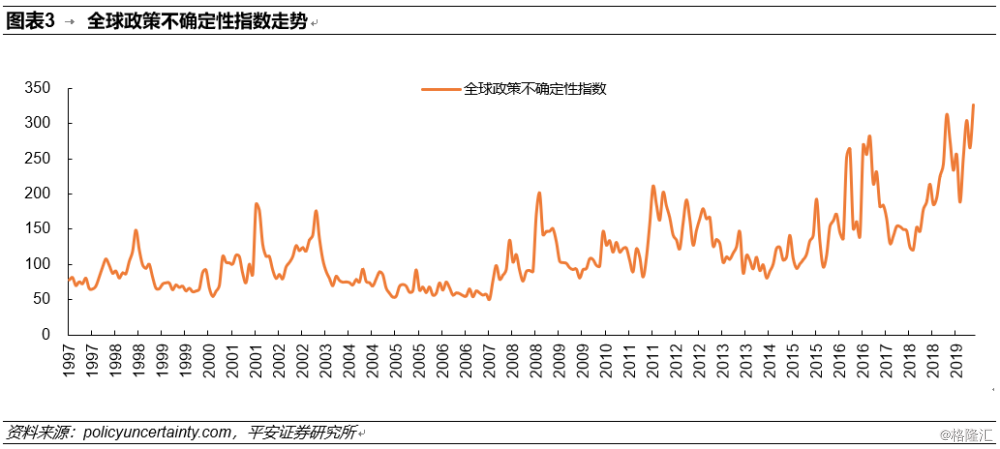

再次,考虑到主要发达国家长期国债属于避险资产,因此通常当金融市场投资者避险情绪较高时,发达国家国债将会受到追捧,从而导致国债市场价格上升、国债收益率下降。因此,全球不确定性上升也可能是导致全球负利率重现的重要原因。如图3所示,全球政策不确定性指数在2019年6月与8月两次突破300整数关口,并创下过去22年以来的历史峰值。当前,全球范围内正处于发达国家国内政治风险、中东地缘政治冲突风险、中美经贸摩擦风险三者相互上升相互加强时期,这种不确定性的强化的确也是导致德、日、法等国家长期国债收益率由正转负的重要原因。

综上所述,导致2019年下半年全球负利率重现的主要原因,一是部分发达国家经济增速与经济增长预期显著放缓;二是全球经济增速再度下行、长期性停滞格局延续;三是全球范围内不确定性加剧导致投资者避险情绪增强。考虑到当前全球政治经济格局的变化,上述三个因素将会持续存在、甚至进一步加强,而很多国家最近重启的降息与量宽周期,可能导致更多国家出现负利率。

负利率固然可以降低居民、企业与政府的融资成本,缓解实体经济下行压力。但负利率也会给金融稳定造成负面影响。例如,长期国债利率持续为负,将使得保险公司、养老基金等长期国债市场重要投资者面临投资收益率显著下降的窘境。又如,对商业银行而言,通常情况下存款收益率的变动滞后于贷款收益率,负利率现象加剧将会压缩商业银行盈利空间。针对负利率可能造成的潜在负面影响,投资者与监管机构应该未雨绸缪做好准备。