下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:樊威

来源:华夏幸福产业研究院

通过对3545家企业的总体征分析,发现军民融合企业数量上以民企和制造业企业为主;军民融合企业科技创新能力强,积极开展资本市场融资。同时,区域分布分析显示,深圳、北京海淀、上海浦东、西安和广州堪称“军民融合之城”。

近年来,随着顶层设计的不断完善和政策的不断出炉,我国军民融合发展取得了长足进步,各地方纷纷晒出成绩单,如2017年,陕西、湖南、山东、河北的军民融合产业总产值分别为2750亿元、1200亿元、3112亿元和2000亿元。

然而,由于军民融合本身是一种投入、多种产出的战略方法论,与传统的产业体系很难对应。纵观各类文件中,仅有《国务院 中央军委关于建立和完善军民结合寓军于民武器装备科研生产体系的若干意见》(国发[2010]37号)中对军民结合产业进行了原则性界定:民用核能、民用航天、民用飞机、民用船舶、电子信息和民爆器材等军民结合型产业,以及与军工技术同源或工艺相近的节能环保、新材料、新能源、电子信息、装备制造、安防产品等新兴产业。因此,如何判断一个区域的军民融合发展水平,成为学界关注的重点问题之一。有鉴于此,本研究另辟蹊径,以全国67个与军民融合直接相关的展会参展企业为研究样本,梳理军民融合企业的区域分布,找出谁是中国的军民融合之城。

1

数据来源

本研究的所有企业数据均来自淘数科技的企业大数据平台(http://bigdata.wanvdata.com),展会的遴选标准主要包括三类:一是军民融合技术、装备类展会,如中国军民融合技术装备博览会、广东军民融合技术系列展等;第二类是军工行业展会,如中国国际国防电子展览会、中国国际核电设备展览会、中国国防信息化装备与技术展等;第三类是普通行业展会中的军民融合和军工相关的部分企业遴选,如中国国际无人机驾驶航空器系统大会暨展览、中国电子展等。

经过遴选,共得到企业信息3611条,其中存续企业3545家,注册资本金总数达到1.9万亿元。本文研究的观察维度包括企业名称、成立日期、注册资本、专利名称、软件名称、商标名称、经营范围、所在区域、投资基本信息等。

2

军民融合企业总体分析

1.积极开展资本市场融资

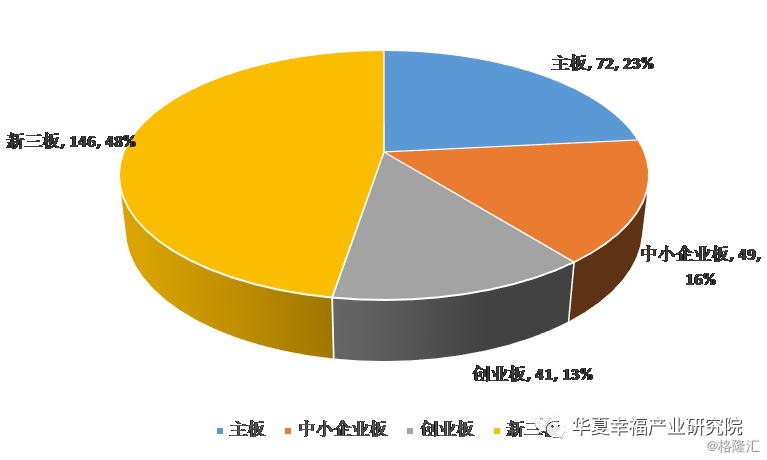

分析结果显示,3545家军民融合企业中,上市/挂牌企业数308家,占全部企业的8.68%,资本市场融资成效显著。其中主板上市企业72家,中小板上市企业49家,创业板上市企业41家,新三板上市企业146家,如下图1所示。

图1 军民融合企业上市分布

2.科技创新能力强

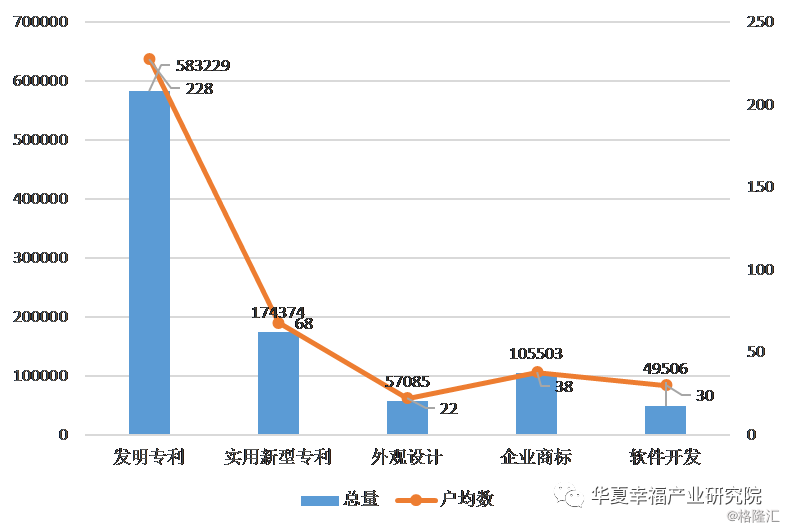

3545家军民融合企业的科技创新能力较强,其中拥有专利的企业数量为2558家,占全部企业的72.16%,全部企业平均专利数为318件;拥有商标的企业数量为2756家,占全部企业的77.74%,全部企业平均商标数38件;开展软件开发的企业数量为1618家,占全部企业的45.64%,全部企业平均软件著作权30件。

另外,从企业专利数量、商标数量、软件研发数量等指标来看,军民融合类企业的创新能力也表现突出。如下图2所示,全部3545家军民融合企业拥有发明专利583229件,户均228件;实用新型专利174374件,户均68件;外观设计专利57085件,户均22件;企业商标总数105503件,户均38件;软件研发总数49506件,户均30件。

图2 军民融合企业科技创新能力情况

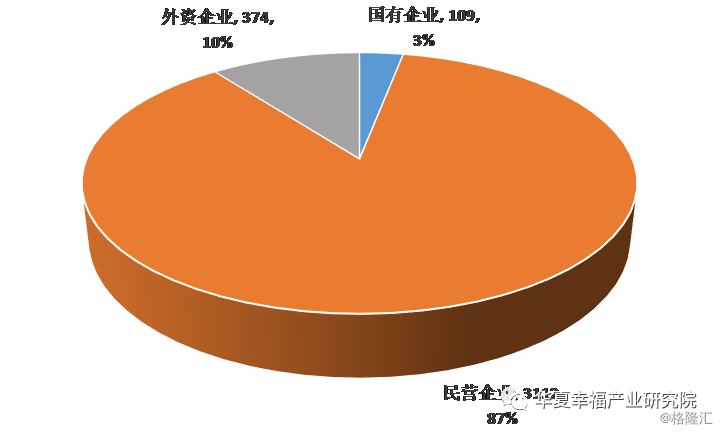

3.民企和制造业企业成为参与主体

随着军民融合发展不断深化,优势民营企业已成为军民融合科技创新的主要力量。如图3所示,全部军民融合企业中,国有企业109家,占比3.02%;民营企业3112家,占比86.16%;外资企业374家,占比10.35%。

图3 军民融合企业所有制情况

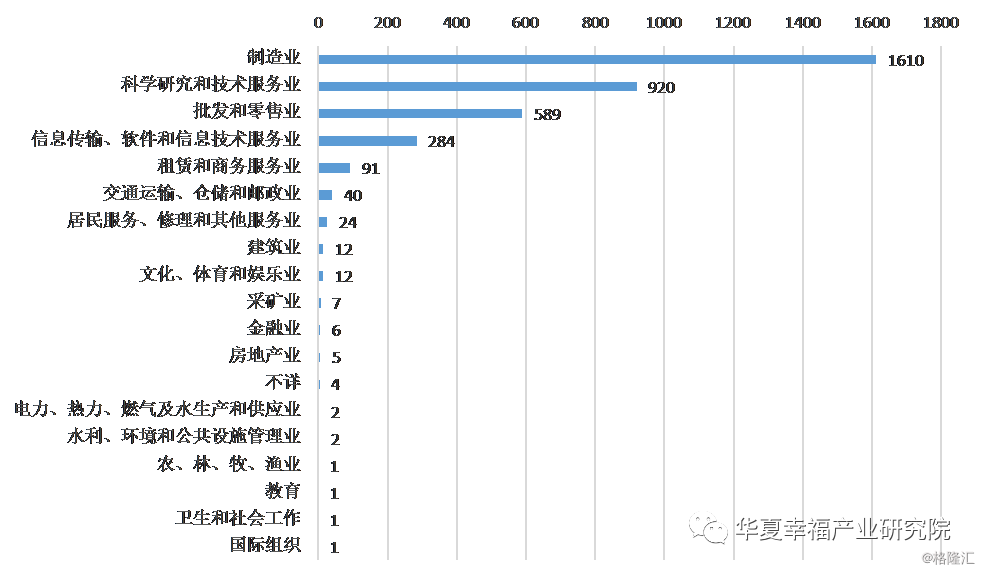

从企业行业类别来看,制造业企业总数1610家,占比44.57%,占据了军民融合企业的半壁江山;其次为科学研究和技术服务业,占比25.47%。其余四分之一的军民融合企业分布在其他16个行业中。

图4 军民融合企业行业分布情况

3

军民融合企业区域分布分析

基于省、市两个区域维度,以及军民融合企业分布、投资来源区域分布和投资去向分布等三个视角,产新君分析了军民融合企业的分布情况。军民融合企业较多、军民融合投资来源地和投资去向地均反映了该区域的军民融合的活力程度。总结分析结果,我们来看看谁是中国的军民融合之城。

1.活力5强省和5强市

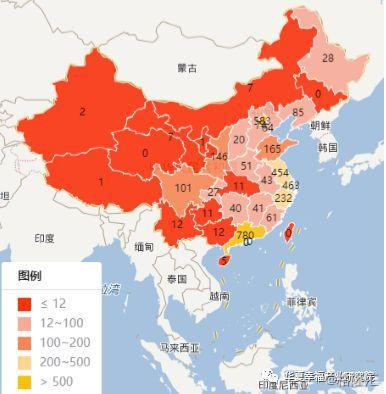

如下图5所示,按照省级行政区划来看,军民融合活力最强的省(区、市)分别为广东(780家),北京(583家)、上海(463家)、江苏(454家)和浙江(232家)。

图5 军民融合企业省(市、区)分布

从市(区)层面来看,如图6所示,军民融合活力最强的市(区)分别为深圳市(506家),北京海淀区(258家)、上海浦东新区(145家)、西安市(126家)和广州市(125家)。

图6 军民融合企业行业地级市层级区域分布

2.资金来源5强省和5强市

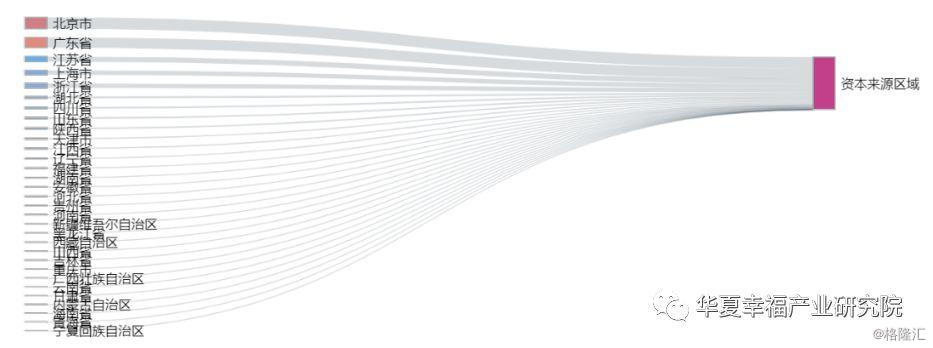

资金来源反映了投资军民融合企业的上游企业的分布情况,部分体现了军民融合的发展基础。图7反映了从省(区、市)层面来看,资金来源的前5名分别是北京市、广东省、江苏省、上海市、浙江省。其中,北京是十一大军工集团总部所在地,资金投向全国大量的军民融合企业,包括军工集团控股、参股的科研院所、企业等机构,因此在统计数据中排名第一。而广东省由于大量民营性质的军民融合企业聚集,在军民融合资金来源中排序处于第二位。

图7 军民融合企业资金来源省(市、区)分布

图8是对军民融合企业资金来源区域的进一步分析,发现深圳市由于军民融合企业多,且金融资源深厚,在排序中处于首位;如前文所述,北京市集聚了11大军工集团的总部,因此海淀区和朝阳区分别位列第2位和第5位;宁波市和广州市则处于排行榜的第3和第4位。在市(区)层面排名的变化与分析维度也有关系,北京由于是直辖市,下一级维度到区,2018年北京市GDP为30320亿元,而作为广东省下一级的深圳市、广州市则分别为24222亿元、22859亿元。

图8 军民融合企业资金来源地级市(区)分布

3.资金流向5强省和5强市

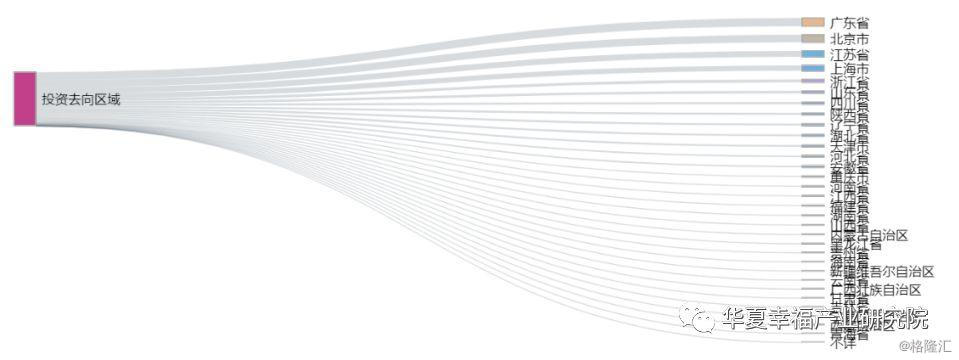

资金投向从一定程度上反映了军民融合的未来发展趋势。统计显示,3545家企业投资参股的企业总数达到了13149家,户均3.7家。主要投向的省(市、区)分别为广东省、北京市、上海市、江苏省、浙江省。TOP5地区和企业分布、资金来源区域均相同,仅在排序上有所区别。

图9 军民融合企业资金流向省(市、区)分布

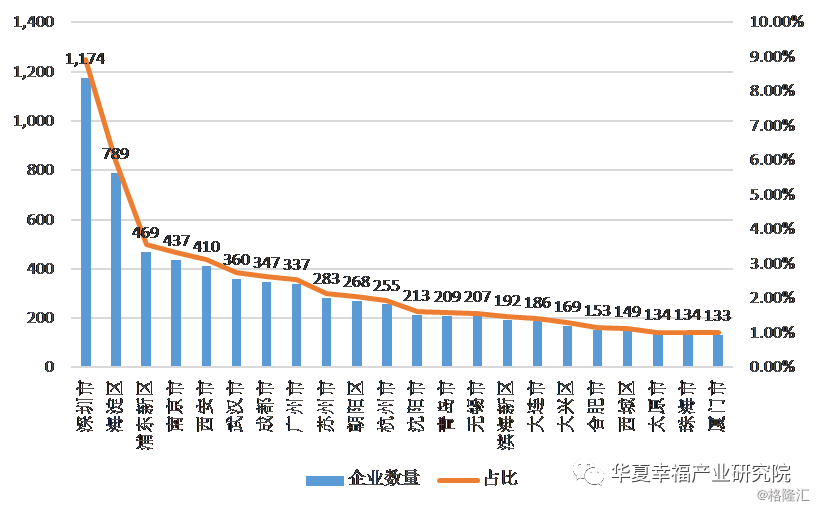

图10是对军民融合企业资金来源的地级市进一步深入分析,发现深圳市由于军民融合企业多,自身企业间相互联系更为紧密,投资企业数量达到了1174家,是未来军民融合布局的重中之重;海淀区位于第二位,投资企业数量789家,另外浦东新区、南京市和西安市位列军民融合资金投向的3-5名,未来发展潜力巨大。

图10 军民融合企业资金流向地级市(区)分布

4

结论与展望

本文尝试利用军民融合有关展会的参展企业信息锚定了3545家军民融合企业,通过对这些军民融合企业的总体特征分析,发现:

1.军民融合企业积极开展了资本市场融资;

2.从专利、商标和软件开发等创新指标来看,军民融合企业科技创新能力水平较高;

3.从企业所有制来看,军民融合企业数量以民营企业为主体,以国有企业和外资企业为补充;

4.从行业分布来看,军民融合企业以制造业和科技服务业为主。

对3545家军民融合企业的区域分布特征研究发现,从企业分布、资金来源和资金去向的角度看,军民融合的5强省为广东、北京、上海、江苏和浙江(三类指标排序不同)。另外,从企业分布角度确定当下军民融合之城为深圳市、海淀区、浦东新区、西安市和广州市;从资金来源的角度,判断积极开展军民融合投资的城市分别为深圳市、海淀区、宁波市、广州市和朝阳区;从资金流向的角度,深圳市、海淀区、浦东新区、南京市和西安市是未来军民融合之城,是推动军民融合潜力最大的城市。

未来研究展望包括:

1.在国家相关政策出台后,进一步精准的选择军民融合企业,开展相关研究;

2.从政策出台、体制机制建设等多个维度,建立军民融合之城评价的多维指标体系。