下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着打车、外卖、直播和共享经济等国内新经济领域的兴起,作为背后主要支撑力量的股权投资行业逐渐从幕后走到中国经济发展的聚光灯下。过去数年内,处于科技、人才与资本交汇点的北京、上海、深圳等一线城市成为新经济发展的主阵地,凭借VC和PE支撑培养出一批知名企业,也成为了我国股权投资行业的主要阵地。2014年起,随着“大众创业,万众创新”的兴起和创业投资领域支持政策的逐步出台,股权投资开始从一线城市溢出扩散至中西部的区域中心城市,中国股权投资事业迈入新阶段。

股权投资作为一种重要的融资途径,具有直接、快速、自由度高、风险偏好高等优点。伴随着国家先后出台京津冀、长三角、粤港澳大湾区等区域发展规划纲要,股权投资将在各地经济增长与产业升级方面发挥愈发重要的支撑作用。立足国家统计局与清科私募通两大数据库,本篇将从GDP与投资总量、专利与战略新兴行业、居民收入与消费、高等院校与早期投资等相关领域[1]入手,浅析国内各省份的股权投资与地区多维度数据之间的内在关联,梳理各地区股权投资发展的部分趋势,以期为创新企业、投资机构与监管方提供看待问题的新视角、与市场参与主体共同促进股权投资事业健康繁荣。

[1]客观而言,各省各领域的股权投资活跃度受当地经济实力、资本偏好、商业环境、行业积累等多方因素的共同影响;本篇仅从各影响因素中选取较为主要的和相关度较高的因素进行讨论分析。

股权投资总量与地区生产总值:各省股权投资与第三产业发展息息相关

2018年全年,中国国内生产总值达到900,309亿元人民币,同比增长6.6%;同期股权投资市场共发生投资事件10,021起,累积投资金额达到10,788.06亿元人民币,全国范围内股权投资金额占GDP的比例达到1.20%。从各省市股权投资与地区生产总值的比例来看,北京、上海、浙江与广东位于前列,股权投资占比分别达到10.67%、5.82%、3.12%与1.17%,由于股权投资明显的头部集中效应,前三名之后省市的股权投资占地区产值比均低于全国平均值。

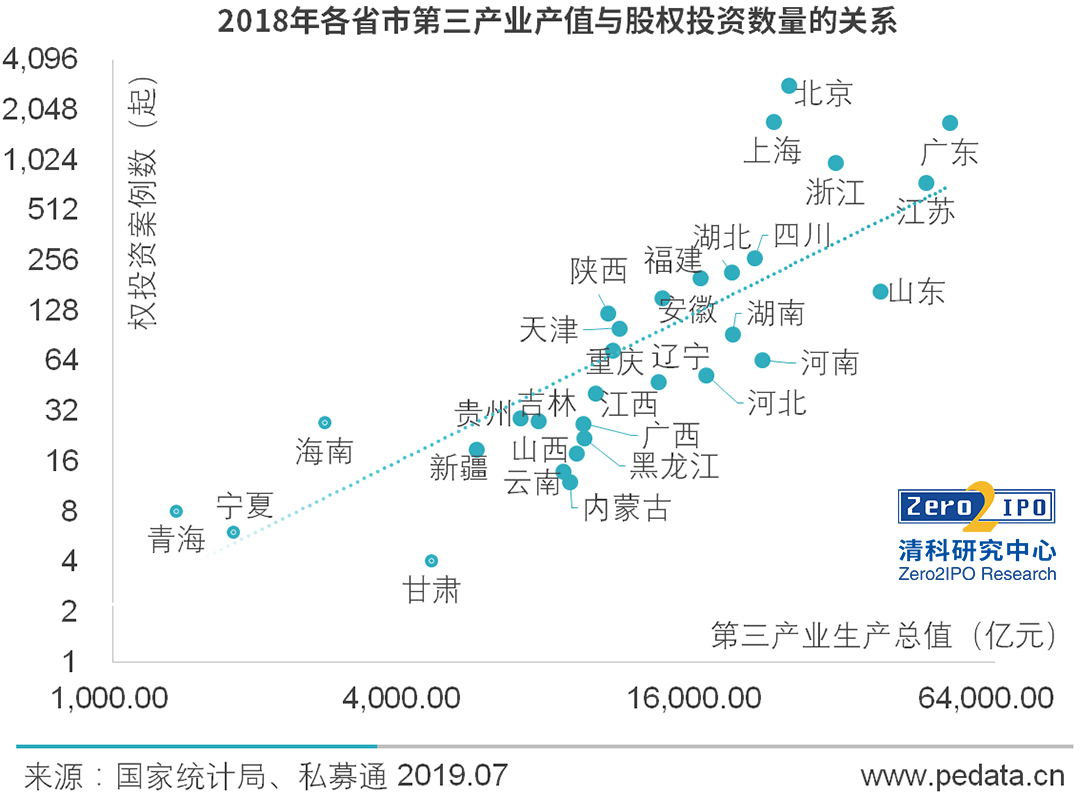

将2018年各省市的地区生产总值与股权投资数量对比,两者数据呈现一定的相关性。进一步分析可发现,第三产业产值与股权投资数量的相关性明显高于第一、二产业,这一特征体现出股权投资对于产业结构转型升级的关键作用。具体到各个省市的经济数据层面,北京、上海、浙江、广东、江苏等省市的数据点位于拟合均线的上方,说明其不仅在经济总量和股权投资总量方面领先全国,在现有经济基础上的股权投资发展程度则更为领先。以这一标准审视其他省市,可明显看出四川、湖北、福建、安徽、陕西等中西部省份的股权投资发展程度处于局部领先地位,而山东、河南、湖南、河北等省市的股权投资事业相对其区域生产总值稍显滞后,亟待培育当地创新创业力量。地区生产总值位于1万亿以下(图中江西省左侧)的大多数省份均处于拟合均线的下方,说明我国经济中间梯队的大部分省级行政区仍然在股权投资领域处于欠发达状态,两极分化较显著,创新创业和股权投资事业还有较大发展空间。

图1 2018年各省市股权投资额占地区生产总值之比

图2 2018年各省市第三产业产值与股权投资数量的关系[2]

[2]本篇制图中的所有拟合线均仅用于反映数据趋势和方便分析论述,不具有计算和预测方面的意义。

科研实力与硬科技投融资:科研实力是股权投资行业的基石

2018年中国与美国之间爆发贸易摩擦,美国以关税手段遏制中国新兴产业发展,影响到包括信息技术、高端制造、新能源、新材料以及生物医药等在内的多个产业。在国内经济增速回落和美国挑起国际贸易争端的大环境之下,国内产业结构的转型升级逐渐获得了从中央高层到社会大众的广泛关注。2018年11月5日,习近平主席在中国国际进口博览会上宣布拟在上交所设立科创板并试点注册制,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合。为了推动科技创新领域高质量发展,各省市从资本、税收、人才引进、创业服务等维度为科技创新主体提供协助,并且在科研成果转化方面出台了一系列鼓励政策。2018年全国共完成战略新兴产业[3]股权投资7,693起,累计金额5,538.15亿元。

[3]根据《战略性新兴产业分类(2018)》(国家统计局令第23号),本文的“战略新兴行业”包括清科一级行业中的10个:IT、互联网、半导体、电子及光电设备、电信及增值业务、生物技术/医疗健康、清洁技术、机械制造、娱乐传媒和广播电视及数字电视。

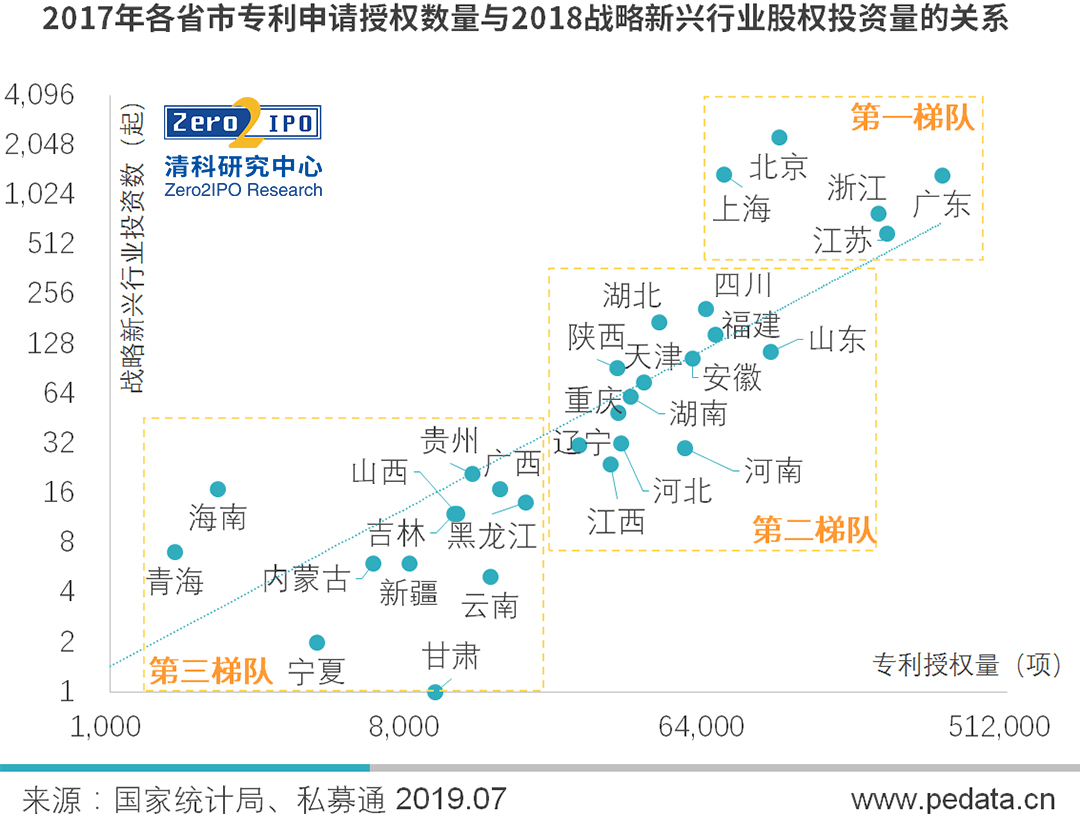

专利申请授权量指标是反映一个地区科技研发能力的标杆性参数之一,战略性新兴行业股权投资数量则是地区科技创新落地能力的直接体现。清科研究中心分析了全国31个省市的专利申请授权数量与战略新兴行业投资数量之间的关联,发现了较高的相关性(如图4)。根据各省市在专利授权数-战略新兴行业投资数分布图中的聚合特征,可将31个省市和自治区按照科技创新事业发达程度分为三个梯队:第一梯队包括京沪江浙粤五个东部发达地区,绝大多数专利申请授权数量高的省市在战略新兴行业的股权投资方面也位居前列。其中广东、江苏和浙江的科创能力和转化能力均衡,而京沪两大直辖市的数据点高于拟合均线,反映出京沪两地研发成果向产业转化的效率更高。第二梯队以湖北、四川、福建为代表,共包含13个省市,其中大多数位于中部与东部地区;第二梯队省市对应的数据点相比一、三梯队更为聚集,彼此之间差距更小,但位于全国拟合均线以下的数据点数量有所增加。第三梯队基本由西部地区与东北地区的省份/自治区构成,且绝大多数位于拟合均线以下,反映出该区域内科技成果产业化进程还有待外力推动前进。尽管中西部股权投资相对于科研进展有所滞后,但横向对比来看,部分省市正呈现出崛起之势,如陕西、四川、重庆等地,未来股权投资基金将会在助力区域经济发展的过程中扮演越来越重要的作用。

图3 2017年[4]各省市专利申请授权数量、2018年战略新兴行业投资案例数量分布

[4]国家统计局发布的最新专利授权数量数据为2017年。

图4 2017年各省市专利申请授权数量与2018年战略新兴行业股权投资量的关系

居民可支配收入与大消费行业发展:大消费繁荣需要消费实力提供“沃土”

随着我国改革开放的持续推进与深化,国内居民对于衣食住行各领域商品的需求持续繁荣。在收入逐渐增长的推动下,“消费升级”成为一二线城市白领人群的共同选择,也促使大消费成为国内股权投资领域的热点赛道之一。2015-2017年间,居民人均消费支出实际增长率分别为6.9%、6.8%和5.4%,呈现出持续的上涨势头;2018年全国居民人均消费支出达到19,853.14元,扣除价格因素的同比实际增长率达到6.2%。居民消费水平的持续增长为消费领域的创新创业提供了一片沃土,激发出一批“消费升级”创业热潮。

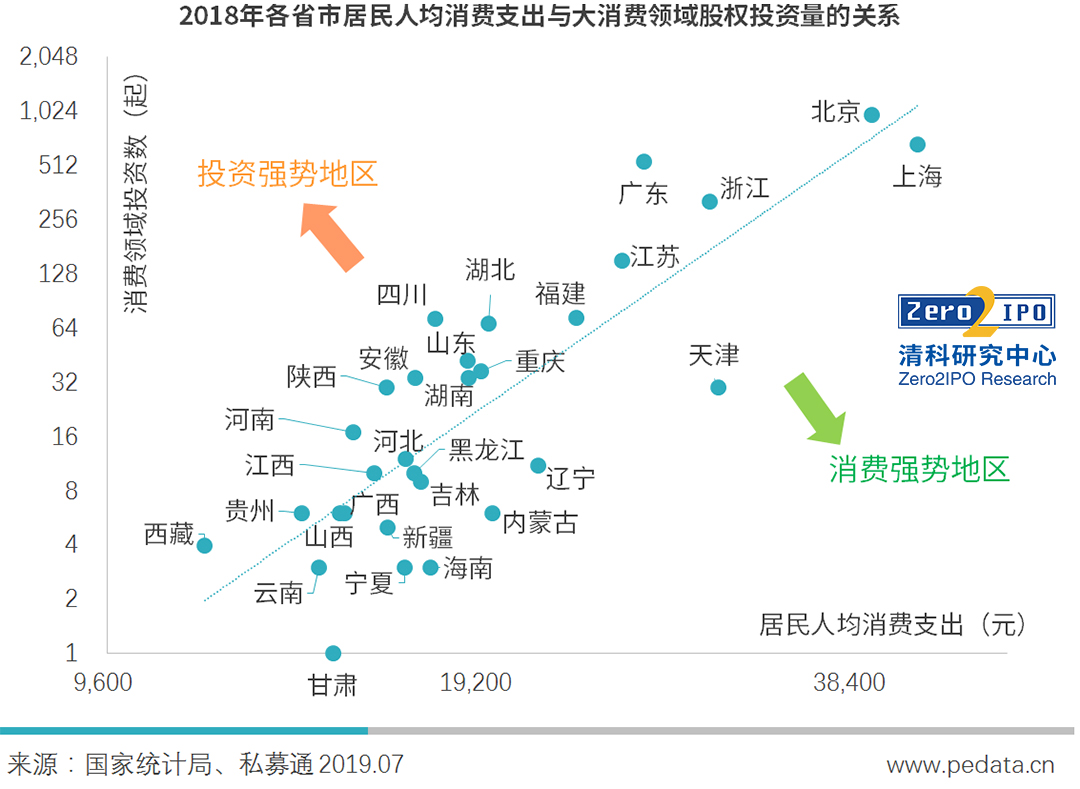

为了解区域居民的消费能力与当地消费领域创业市场的关系,此处对比分析居民人均消费支出与消费领域的股权投资数量两项数据(如图4)。可以看出,2018年全国各省市居民人均消费支出[5]和当地的大消费领域[6]股权投资案例数整体呈现正相关性。与前文不同之处在于,一线城市的消费力/创新力指标开始出现分化:北京与上海相比,居民人均消费支出略低而消费领域的股权投资案例数更多;福建与天津、湖北与辽宁、贵州与云南等省市也存在经济地位类似、消费类创投热度迥异的情况。总结此类情况,我们可根据31个省市的拟合均线将其分为两类:均线以左为投资强势型地区,均线之右为消费强势型地区。前者在消费领域的股权投资相对活跃,属于消费类企业的培育方;后者通过投资培育的消费类创业企业虽少,但消费能力相对较强,属于消费类企业的重要受众市场。对于创业公司而言,在投资强势地区可能会遇到更多对手面临更激烈的竞争,而将主打市场选在天津、辽宁、内蒙古等消费相对投资更强势的地区也不失为一种差异化竞争策略。

[5]根据国家统计局口径,居民消费支出是指居民用于满足家庭日常生活消费需要的全部支出,既包括现金消费支出,也包括实物消费支出。消费支出包括食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健以及其他用品及服务八大类。

[6]大消费是指与人类日常生活中衣食住行、娱乐、教育、医疗等方面有关的、面向普通消费者开展的各类提供产品与服务的行业,清科统计的大消费领域投资事件与国家统计局口径不完全一致,但具有一定可比性。

图5 2018年各省市居民人均消费支出、大消费领域股权投资量分布

图6 2018年各省市居民人均消费支出与大消费领域股权投资量的关系

高等人才集群与早期投资:人才集群驱动早期投资蓬勃发展

在观察国内各省级行政区划的股权投资活跃度分布时,容易发现投资案例除了集中在北、上、广、深、杭等东部沿海发达区域外,大多数股权投资事件还会向高等教育和科研事业发达、高等教育与高级技术人才集中的区域中心城市聚集,如合肥、武汉、成都、西安等。若将股权投资细化到早期投资阶段,可以发现两者之间的相关性更强。

早期投资是指针对成立初期的小微企业的、以帮助企业度过起步困难阶段的股权投资。早期投资的目标大多数为成立时间较短、融资轮次在Pre-A及之前的企业,发展阶段一般处于种子期、初创期。在“大众创业,万众创新”的潮流带动下,近年来高校毕业生、高级技术人才和科研工作者参与创业的热情逐渐升高,因而在高校与科研院所集中分布的区域初创企业的诞生概率亦在提高,进而带动了当地早期投资市场的蓬勃发展。在此原理下,各省市的顶级高校、科研院所数量与当地早期投资活跃度之间亦出现了较高的相关性(早期/VC/PE中,早期相关性最高)。

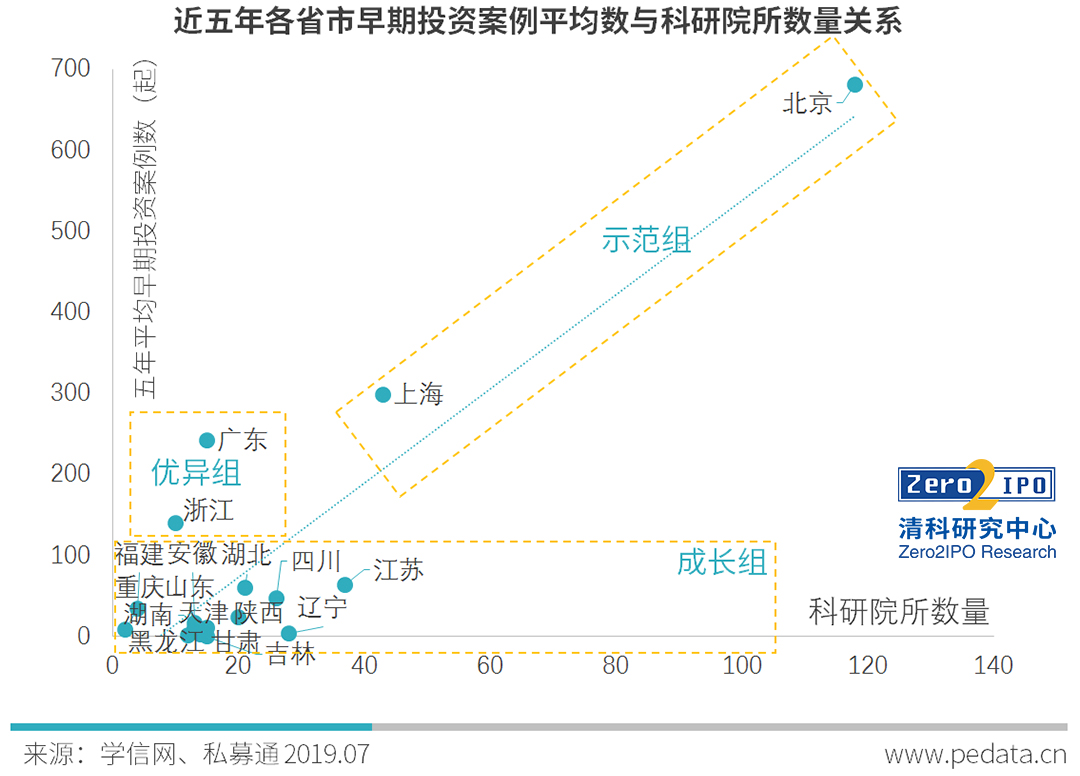

从“985工程”高校数量与早期投资活跃度(案例数量)的对比分析中可以看出,作为早期投资主要阵地的北京、上海地区同样也是顶尖高校分布较为密集的区域和科研院所集中分布的区域(图8),可称得上是基础研究与创业转化对接工作的“示范组”。广东、浙江两省虽然在“985工程”高校数量和科研院所数量方面不占绝对优势,但在早期投资领域凭借政策护航、人才引进等手段创造出浓厚的创业气氛与优秀的营商环境,受到了早期项目的青睐,领先全国其他地区。其余各省市虽然顶级高校与科研机构数量不尽相同,早期投资各有千秋,但整体而言研发-创业转化机制均处于成长期;从数据分布而言,江苏、湖北、四川三省程度稍领先,陕西、湖南、天津、山东、辽宁等省份在教育和科研领域不输于浙江、广东,有待发掘高校毕业生与技术人才的优势,为创新创业做好人才、营商、投融资等“后勤工作”补齐早期投资领域的差距。

图7 2018年各省市科研院所数量、近五年早期投资案例数分布

图8 近五年各省市早期投资案例平均数与科研院所数量关系

“一带一路”倡议为地域均衡发展带来新机遇

改革开放三十年以来,中国经济增长的成就世界瞩目。九十年代社会主义市场经济初步建立,2001年中国世界贸易组织,将庞大的人口基数转化为劳动力优势与市场优势,逐渐扛起“世界工厂”的大旗。自2010年以来,席卷全球的信息技术革命与移动互联网成为全球经济的新增长极,国内互联网行业和创业创投齐头并进,逐渐走到世界前列。在人口红利逐渐消退、互联网线上模式经济逐渐走入瓶颈期的当下,中国再次站在经济发展的十字路口。

从大国向强国的过渡并不简单,产业方面需要追赶发达国家过去数百年积累的技术优势,地域方面更要平衡东部沿海地区与内陆地区的发展差距。海权时代下,沿海城市在对接外部技术、资本、市场方面具有得天独厚的优势;但随着我国“一带一路”倡议的提出与逐渐推进,内陆省市区也开始展现强大的发展潜能。在这一独特的历史机遇下,各个地区原本具有优势若能得到发挥,将成为产业结构优化与区域差异化发展战略的重要引擎。清科研究中心认为,在科技实力、消费能力、人才积累等基础要素转化为经济增长动能的过程中,借助股权投资支持无疑是一条低成本、高效率的可行之道。各地区亦可一手借母基金、政府引导金之力打通资本流通渠道,一手抓人才引进、行业扶持和经营环境优化,为新经济萌芽之路扫清障碍,也终将为各区域人民群众生活品质带来实质提升。

来源:清科研究中心 付浩

更多信息请关注微信公共号清科研究(微信ID:pedata2017)