下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

报告要点

随着央行没有跟随美联储立即息落地后,债券市场的利空将出尽,利率水平将回归基本面逻辑。信用收缩加剧、经济基本面下行下的资产荒仍然是这一轮债市的核心逻辑。我们维持10年期国债到期收益中枢率2.8%~3.2%的判断不变。

美联储降息落地,中国央行未立即降息。近期欧央行降息并重启QE、美联储再次降息并提及可能提前QE计划后,全球主要发达经济体和多数新兴经济体都已经开启了货币宽松和降息周期,在海外一片降息潮背景中,中国央行没有立即跟随美联储降息,政策仍然在货币数量宽松和财政积极发力的组合下力图实现稳经济和稳。

降成本仍以改革为主,价格工具保持谨慎。无论是前期的全面降准,还是降准后继续续作MLF,加上美联储再次降息后央行公开市场开展大额流动性投放,可以看到保持流动性合理充裕仍然是当前货币政策的主要目标。而对于价格工具,贷款利率市场化机制初形成,降成本更多倚重压缩LPR与MLF利率利差。9月全面降准降低银行成本,预计9月20日新LPR第二次报价利率将会继续下行5~10bps。

降息预期扰动前期市场。自9月4日晚国常会部署采取全面降准和定向降准导致次日的利率下行后,全面降准落地后债券市场更多处于利率回调行情中。除了金融数据与经济数据发布造成的市场波动外,从全面降准落地到MLF缩量续作都与此前较为一致的降息预期形成预期差,也成为近期利率回调的主要因素。

利空出尽,利率将回归基本面。随着央行没有跟随美联储立即息落地后,债券市场的利空将出尽,利率水平将回归基本面逻辑。银行扩表动力弱,金融数据难以持续依靠专项债和企业债发行,8月份金融数据与实体经济数据分化的情况将如一季度实体与金融分化的演化般回归一致,信用收缩加剧、经济基本面下行下的资产荒仍然是这一轮债市的核心逻辑。对经济基本面而言,考虑到年内专项债提振基建的空间可能有限,房地产投资能否持续存在不确定性,预计经济基本面下行的惯性仍然较大。

对债市而言,利率经历前期市场对降息预期过于一致后预期差导致的大幅调整之后,基本面的中长期逻辑将重新主导利率行情,而对于短期内猪油共振的风险也在投放国储猪肉、鼓励支持生猪养殖、油价回落的背景下有所缓和;年内贸易摩擦的不确定性、英国脱欧等风险事件仍然不可忽视,对风险偏好的影响也会促成利率的波动,我们维持10年期国债到期收益中枢率2.8%~3.2%的判断不变。

正文

全球降息潮下,中国央行保持定力

美联储降息落地,央行未立即降息

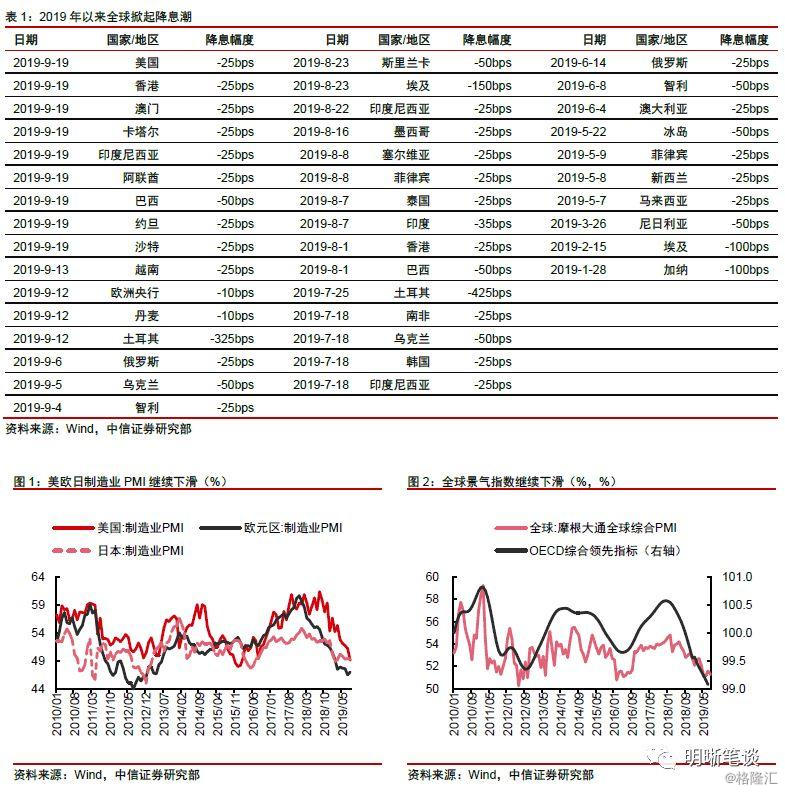

当前全球经济在地缘政治风险、英国脱欧、贸易摩擦等威胁下下行趋势仍然在蔓延。今年以来,全球已经有超过30个国家和地区货币当局先后采取了降息操作,近期欧央行降息并重启QE、美联储再次降息并提及可能提前QE计划后,全球主要发达经济体和多数新兴经济体都已经开启了货币宽松和降息周期,尤其是二季度以来,货币宽松更快地向更多国家和地区蔓延。

美联储年内第二次降息落地后,中国央行仍未立即跟随降息。北京时间9月19日凌晨美联储年内第二次降息,下调联邦基金利率至1.75%-2%目标区间,超额准备金率下调至1.80%。在美联储降息后,巴西、沙特、约旦、阿联酋、卡塔尔、印尼、香港、澳门均纷纷跟随降息。中国央行方面,开展1200亿元7天逆回购和500亿元14天逆回购操作并维持操作利率2.55%和2.7%不变。在海外一片降息潮背景中,中国央行没有立即跟随美联储降息,政策仍然在货币数量宽松和财政积极发力的组合下力图实现稳经济和稳,此前市场对中国央行跟随美联储降息的预期至此也算告一段落。

降成本仍以改革为主,价格工具保持谨慎

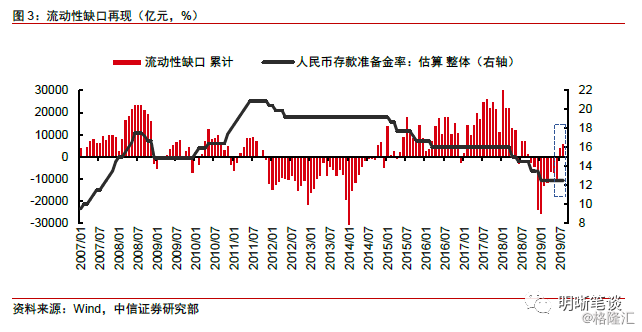

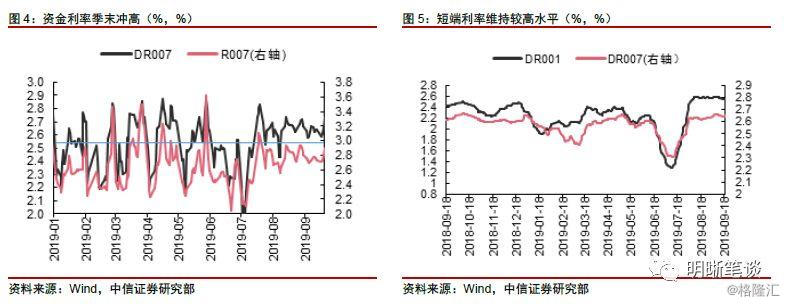

外围降息,国内货币政策仍注重数量投放。无论是前期的全面降准,还是降准后继续续作MLF,加上美联储再次降息后央行公开市场开展大额流动性投放,可以看到保持流动性合理充裕仍然是当前货币政策的主要目标。这仍然是《债市启明系列20190912——降准之后还需要什么?》中的观点,我们认为2018年以来的货币宽松的第一层目的均是保持中长期流动性合理充裕,目前看这一目标没有变化。而根据测算,7月起流动性缺口再现,流动性投放仍然有必要。从央行公告来看,1700亿元逆回购操作为对冲税期高峰、政府债券发行缴款、地方国库现金管理到期等因素的影响,维护季末流动性平稳,降准后资金面利率仍然在较高水平运行,季末时点逆回购操作熨平波动。

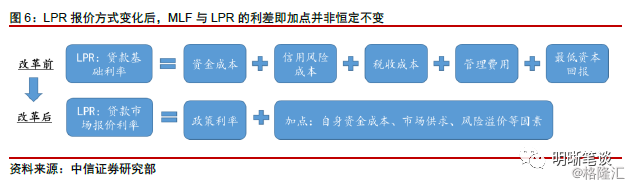

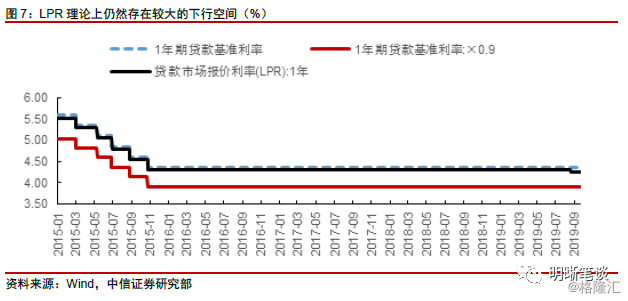

贷款利率市场化机制初形成,降成本更多倚重压缩LPR与MLF利率利差。与2018年货币政策的主要矛盾是货币数量宽松但未能促进信贷规模增长不同,今年以来货币政策的主要矛盾是市场利率下行但不能引导贷款利率下行,因而利率市场化、LPR定价机制的改革加速推进。在前期全面降准和LPR利率机制改革推进后,降息政策仍然在观望中,坚持以改革的方式降成本,那么就需要通过压缩LPR与MLF利率利差来继续压低LPR报价,并引导贷款利率下行。

在LPR新报价机制下,MLF与LPR的利差也并非恒定不变,月度报价会根据资金成本、市场供求和风险溢价等因素定价。LPR首次报价下行幅度小,当前1年LPR报价4.25%,与1年期MLF操作利率利差仍然在95bps,与1年期贷款基准利率9折的3.915%利差仍有33.5bps。理论上1年LPR与1年期MLF利率利差仍然存在最大33.5bps的压缩空间。因而在动用降息工具前,仍然可以通过进一步压缩LPR与MLF利率的利差的方式来引导贷款利率下行。根据央行公告,9月全面降准可以降低银行成本150亿元左右,预计9月20日新LPR第二次报价利率将会继续下行5~10bps。

利空出尽,利率将回归基本面

降息预期扰动前期市场

近期利率的回调主要受降息预期的扰动。自9月4日晚国常会部署采取全面降准和定向降准导致次日的利率下行后,全面降准落地后债券市场更多处于利率回调行情中,主要原因有:首先,8月金融数据超预期导致10年国债到期收益率高于4bps的回调;其次,沙特油田被炸、产能下降导致油价上涨引发猪油共振担忧,而8月经济数据大幅低于预期在一定程度上压制了空头情绪;此后,随着美联储议息会议和MLF到期日期临近,降息预期扰动市场较为明显。实际上从全面降准落地到MLF缩量续作对市场的扰动都在于前期市场对降息的预期过于一致,而随着央行没有跟随美联储立即息落地后,债券市场的利空将出尽,利率水平将回归基本面逻辑。

8月金融数据与经济数据再次分化,这一回会怎样?8月金融数据超预期而经济数据低于预期,呈现金融上而实体下的格局,类似于一季度的局面。回顾一季度金融与实体的分化,实际上是地方政府债和专项债提前加大力度发行、银行提前房贷造成的金融数据持续超预期,但最终金融数据仍然与经济数据回归一致。而8月份金融数据有较好表现仍然离不开以上两个因素:地方债发行加速、LPR下行后的贷款投放提前。基本面数据则体现出地产投资稳、基金投资小幅提升、制造业投资和消费继续走弱的格局。

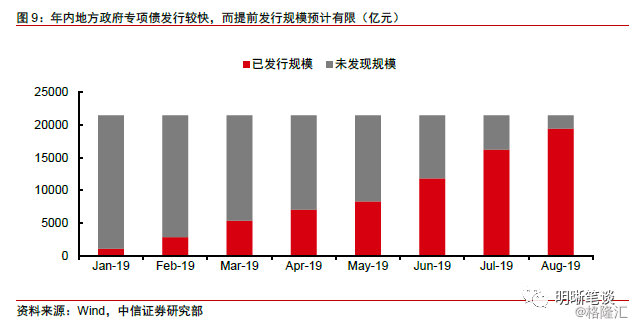

银行扩表动力弱,金融数据难以持续依靠专项债和企业债发行。资产端,尤其是贷款端是驱动银行资产负债表扩张的主要力量,而当前银行面临资产荒导致缩表,背后的原因一方面是银行本身风险偏好没有好转,另一方面是地产融资受限、防范化解地方政府隐性债务要求、专项债发行额度有限、基建也难有大幅增长,而制造业投资也没有回暖动力。银行扩张资产端的动力和空间都受到限制,信用扩张仍然缺乏动力。9月专项债发行额度约2000亿元,而年内提前发行的专项债额度也较为有限,8月份金融数据与实体经济数据分化的情况将如一季度实体与金融分化的演化般回归一致,信用收缩加剧、经济基本面下行下的资产荒仍然是这一轮债市的核心逻辑。

对经济基本面而言,8月经济数据悉数下行,对三季度乃至全年GDP形成较大压力。从各个主要分项的累计同比数据来看,除了外贸方面的变动方向边际上对GDP有利之外,消费、投资、生产都会或多或少的拉低三季度乃至全年的GDP水平,如果四季度经济没有边际改善,GDP存在不达6%目标的风险。考虑到年内专项债提振基建的空间可能有限,房地产投资能否持续存在不确定性,预计经济基本面下行的惯性仍然较大。

此外,而对于短期内猪油共振的风险也在投放国储猪肉、鼓励支持生猪养殖、油价回落的背景下有所缓和;年内贸易摩擦的不确定性、英国脱欧等风险事件仍然不可忽视,对风险偏好的影响也会促成利率的波动。

总的来说,利率经历前期市场对降息预期过于一致后预期差导致的大幅调整之后,基本面的中长期逻辑将重新主导利率行情,我们维持10年期国债到期收益中枢率2.8%~3.2%的判断不变。