下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商固收李豫泽、尹睿哲

来源:睿哲固收研究

摘要

“四问”民企买理财:

1)上市公司买了多少理财?增长情况如何?2017年缔造巅峰(民企增持接近1万亿)。2019年上半年,民企买理财规模占比创新高,达到64%,绝对规模7500亿元。

2)增持理财的上市民企,是来自“新”上市的企业,还是之前已经上市的?2014年至今,持续购买理财的“老”上市民企并未展现出强势增持的意愿,新上市的民企成为买理财的“生力军”。

3)上市发债民企会买理财吗?会,且低等级民企买理财的规模不少,近年来占上市发债主体购买总规模的23%左右。

4)上市民企买的理财期限和收益率如何?一方面,久期普遍在1年期以下,但2018年3季度之后,购买理财久期出现回升,尤其是AAA及AA+主体,而今年1季度之后,低等级主体配置久期跟随拉长。另一方面,购买理财的综合收益率不高,还存在趋降的现象。

民企真的不缺钱了吗?理财的证据不一定为实。首先,盈利不佳的现状越发严重,民企营收增速向下斜率更为陡峭,而成本降速偏慢致使利润下滑快于国企。其次,内部资金缺失,仰仗外部筹资的动力依旧不弱,上市民企资产负债率再次改写新高。不过,今年1季度以来,民企资本开支同比已经出现骤降的现象,与国企列支的恢复形成对比,反映的是政策呵护背景中,民企凭借扩张增量融资空间,维持存量融资的滚续。再者,交困之时,偿债能力自然无法独善其身,无论是短期偿债指标,还是长期指标,民企均出现信用资质的下沉。最后,至暗时刻不再,民企现金流目前有改善,幅度却太小。

现金流堪忧的民企,却能大肆增持理财,持有久期甚至拉长,是极为矛盾的现象吗?表相矛盾,实质透露三方面信息:1)融资环境的确有改善,无论是民企手中可以购买理财的增量募集资金,还是开支减少背景下,资产负债率还能够继续攀升,抑或是现金流净额在负区间的改善,都指向举债压力有所缓释;2)但是,缺乏回报可观且可投的项目(所以集中竣工后,资本支出在今年一季度骤降,同时说明的也是下游需求的不足),造成资金沉淀,而后与融资改善出现循环,促进理财增配,久期拉长;3)债务压力并未缓解之时,购买理财之所以绝对期限仍偏短,亦是出于流动性管理的诉求,减少资金沉淀。

所以,靶向宽信用如若无法与下游需求提振配合,购买理财和信用资质下沉的矛盾格局将继续。资金由实体回流至金融市场的过程中,还可能衍生出另外两个效应:一是货币政策调控掣肘的尴尬难以避免,即降准降息给实体输入资金,下游需求无法做到配合,资金回流到金融市场套利,对政策效应大打折扣;二是信用风险溢价难以压降,因头部民企可以通过套利,不断虹吸资金,尾部民企资金可得性依旧较差,将铸就“融资难-风险大”的恶性循环,加速债务出清。这些衍生效应对宏观和债券市场的影响又会如何,我们将在下篇报告中做探讨。

风险提示:民企购买理财低于预期,民企信用风险集中爆发

正文

从矛盾面出发,再次审视民企。债务整治与金融监管的螺旋循环,让民企倍受煎熬。2018年下半年以来,靶向呵护民企融资政策频出,数量之多,节奏之快堪称历次宽信用周期之最。行至2019年3季度末,回眸民企生存状态,难言暖意涌现,矛盾体的特质反而明显。何为矛盾?一边买理财,一边又“缺钱”,吊诡的现象背后蕴含的原因是什么?本文在厘清理财配置结构的基础上,对民企资质做讨论。

【民企买理财:从“怎么买”到“买什么”】

企业在经营过程中,并不总是实时做到募集资金与募投项目的匹配,资金到位与使用之间的时滞让公司衍生出资金管理需求,而买理财成为短期流动性管理工具,目的在于减少资金成本,这也不失为一种与贷款银行强化合作的方法。对于上市公司而言,购买理财的增量资金来自三个方面,一是募集后闲置资金,来自股票或者债券(公司债、可交债或者可转债等),二是自有资金,三是子公司闲置资金,前两者是购买理财的主要资金来源。

上市公司买理财“风潮”的兴起始于2014年,当时资金可得性高,且低廉,让“低成本资金→理财产品”套利链条得以稳定。历经5年,监管日趋严格,理财刚兑难保,上市公司,尤其上市民企买理财是否会产生新的变化?以下通过四个问题做说明。

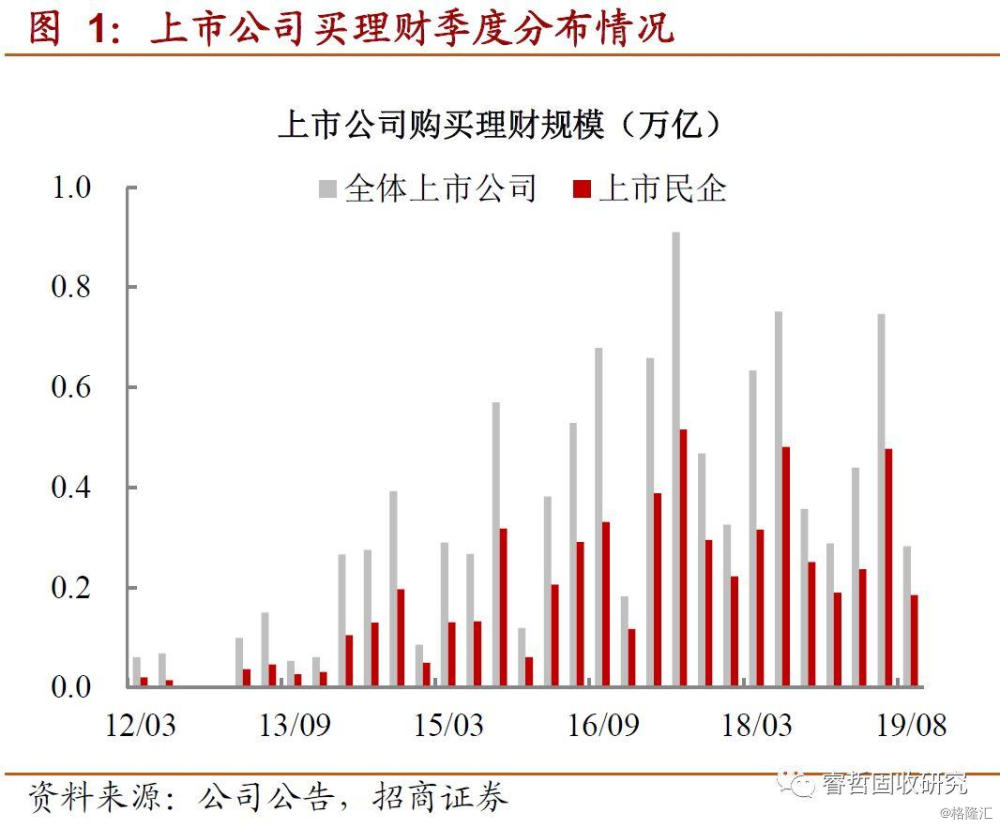

问题之一:上市公司买了多少理财?增长情况如何?

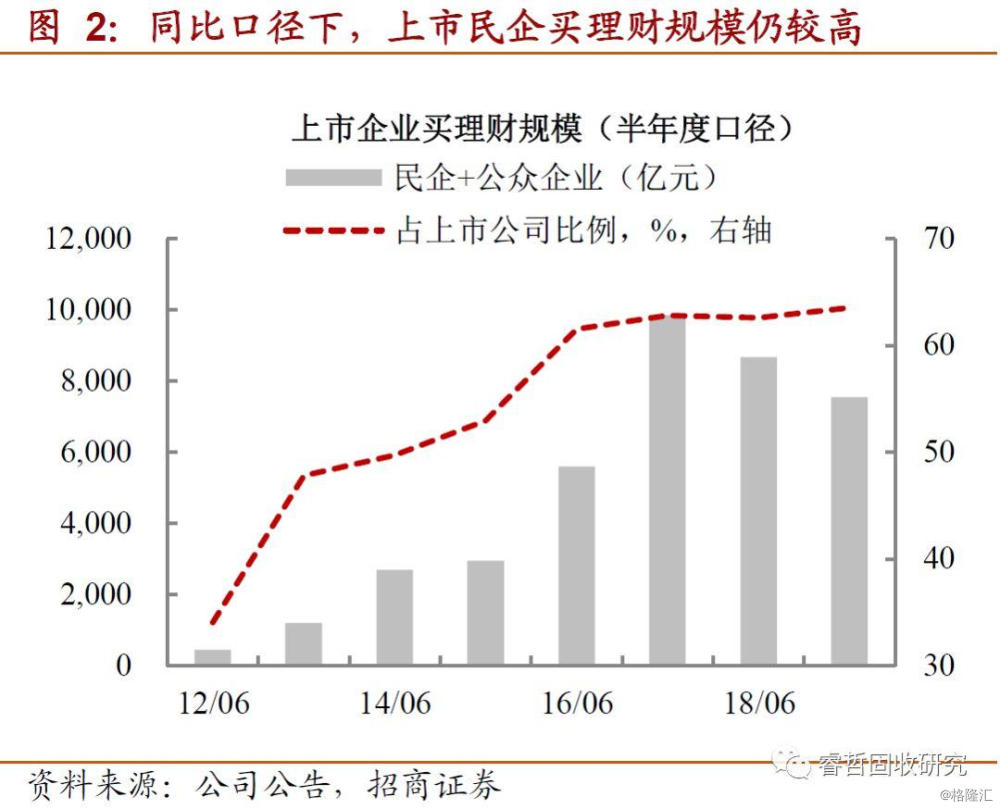

2017年缔造“巅峰”,如今规模微降,绝对水平却也不低。2013年至2017年,上市公司购买理财产品规模陡然扩张,年均增速高达88%;2017年,增持规模达到2.36万亿。2018年,伴随大资管业态重构与实体融资难度的共振,购买理财热情降温。不过,增持理财绝对规模仍维持在较高水平,以下对比两个数据。

一方面,以半年度作为对比口径,2019年上半年,民企期间买理财规模占总购买规模创新高,达到64%。尽管绝对规模上已经二连降,但半年间增持理财体量(民企+公众企业)仍能达到7500亿元,资金体量仍不可小觑。

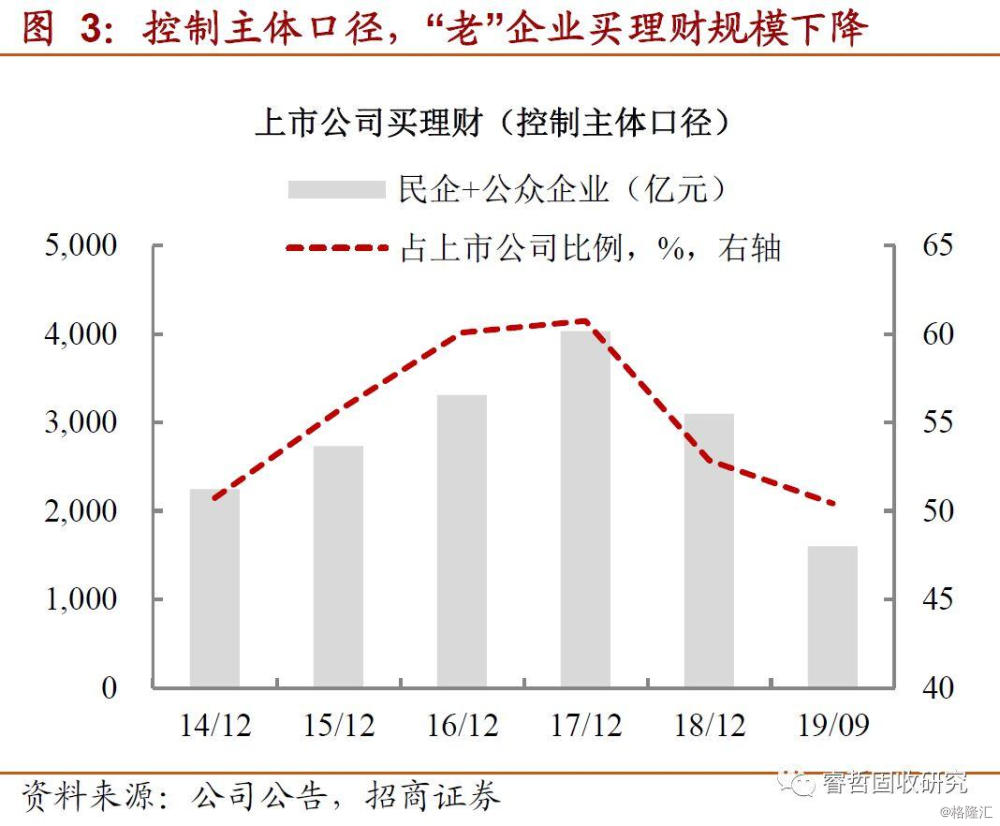

问题之二:增持理财的上市民企,是来自“新”上市的企业,还是之前已经上市的公司?

新上市的民企成为买理财的“生力军”。2014年至今,持续购买理财的“老”上市民企并未展现出强势增持的意愿;截至2019年上半年,“老”口径民企购买理财规模占比相较峰值的降幅超过10%。口径间的差异,表明的是此前并未购买理财的“新”公司,成为现阶段增配主力。对比每年新增企业的贡献比例,“新”上市民企“略胜一筹”。当然,2014年以后,IPO较为集中时,会给理财市场带来增量资金。不过,民企“生力军”的持续贡献或已在刻画募集资金使用效率低下,不如采用“融资-套利”降低成本。

问题之三:上市发债民企会买理财吗?

低等级民企买理财的规模不少,近年来占上市发债主体购买总规模的23%左右。可以理解的是,防范资金闲置而购买理财,但对于弱资质主体来说,短期债务覆盖“够呛”,却仍然能在“空档期”抢配理财,一个可能是缺乏收益可观的项目投资,其次或是投资项目收益低下,还不如滚动投资理财产品。

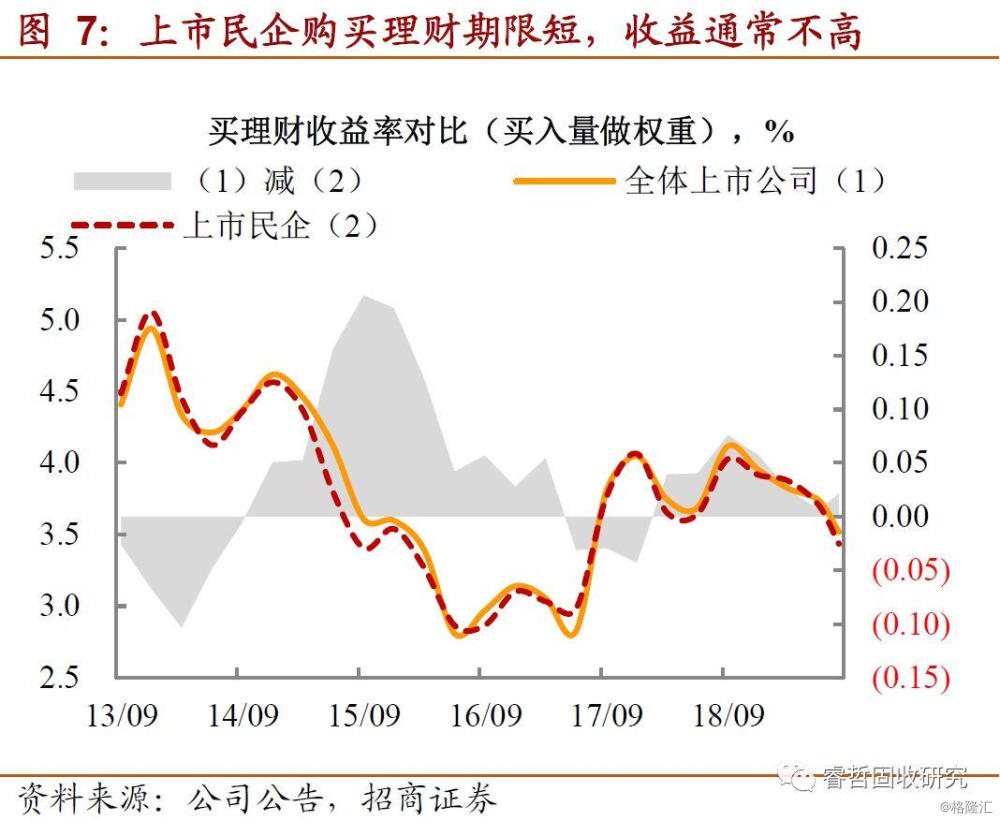

问题之四:上市民企买的理财期限和收益率如何?

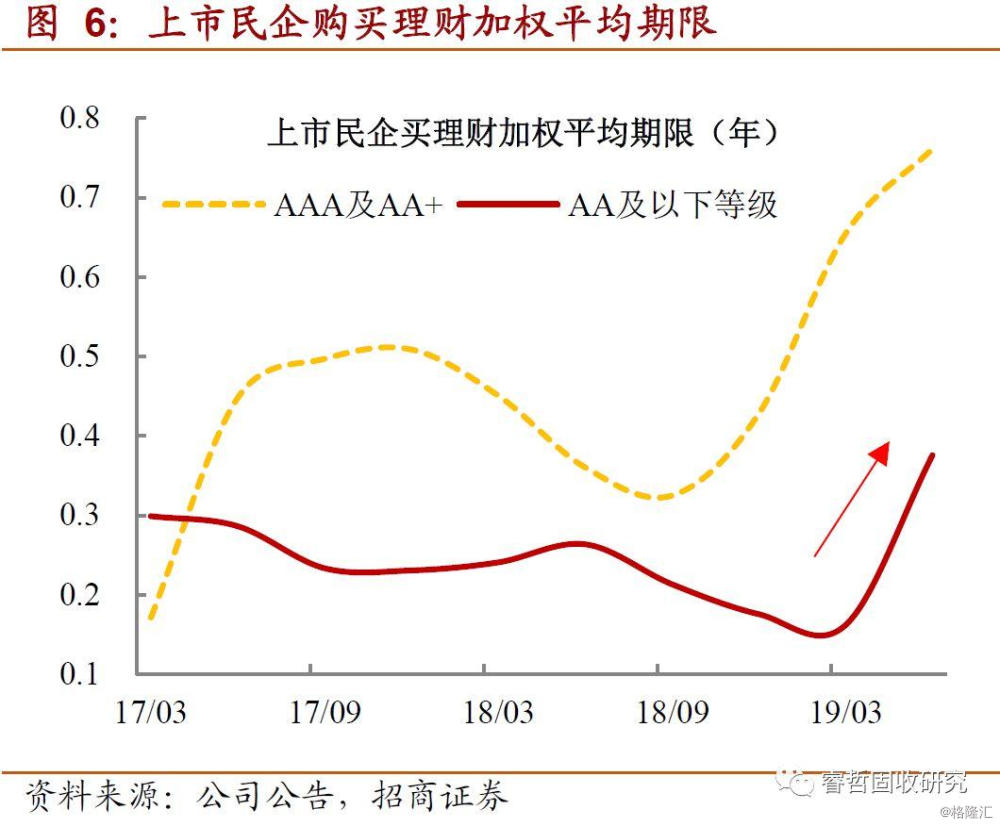

1)久期普遍不长,但着重关注趋势上的变化。总体上,上市企业买理财期限基本在1年期以下;趋势上,与实体融资难度的变化密切相关。

对于上市发债企业购买理财而言,2018年3季度之后,理财久期出现明显的回升,尤其是AAA及AA+主体,而今年1季度之后,低等级主体配置久期跟随拉长。有趣的是,高等级上市发债民企拉长理财资产久期之时,恰逢民企定向宽信用政策开启之后。理财资产的配置一般情况下采用到期后滚动增持,倘若配置久期有意愿拉长,不仅凸显中长期闲置资金体量增加,而且体现的是被动募集(增加)与主动投资(减少)之间的失衡。尤其是,弱资质主体都存在拉长理财久期的诉求,更为深刻的说明资金“输入-输出”效率的低下。

更进一步,从宏观角度上理解,定向宽信用政策的实施,的确有助于提高民企资金可得性(至少已经体现在上市公司层面)。可是,缺乏稳定回报的项目收益,给民企“强行”输入的资金,最终回流到金融体系,使得套利机制悄然恢复。配置理财规模和久期的边际变化足以佐证这一循环机制的再次生成。

2)购买理财的综合收益率不高,还存在趋降的现象,尤其是从2018年3季度开始,这也一定程度上可以解释,为何上市民企有拉长理财配置久期的行为,意在弥补收益率的过快下行。实际上,今年以来,上市民企购买理财的收益率已经从年初的3.8%降至近期的3.4%附近,期间民企配置理财占比竟然创新高,资金使用效率弊病可见一斑。

小结来看,收益率趋势性下行的背景中,上市民企配置理财出现两大特征,1)规模占比创新高,久期在拉长;2)上市发债企业中,低等级主体配理财规模占比仍达到20%以上。大举购买理财看似民企手中都已经拥有不少的资金,是否意味着民企已经不缺钱?

【民企真的不缺钱了吗?理财的证据不一定为实】

买理财作为闲置资金配置的手段之一,规模与久期的表现一定程度刻画民企手上的资金体量。不过,还无法完全判断民企是否开始享受单边宽信用带来的红利。倘若“内部造血”功能同时恢复,民企配理财的底气才会显得更充足。否则,被诟病的或将是缺乏项目投资,债务又尚未到期,增持理财是实属无奈的被动策略。可惜的是,财务结构的特征说明民企并未脱离堪忧的窘境。

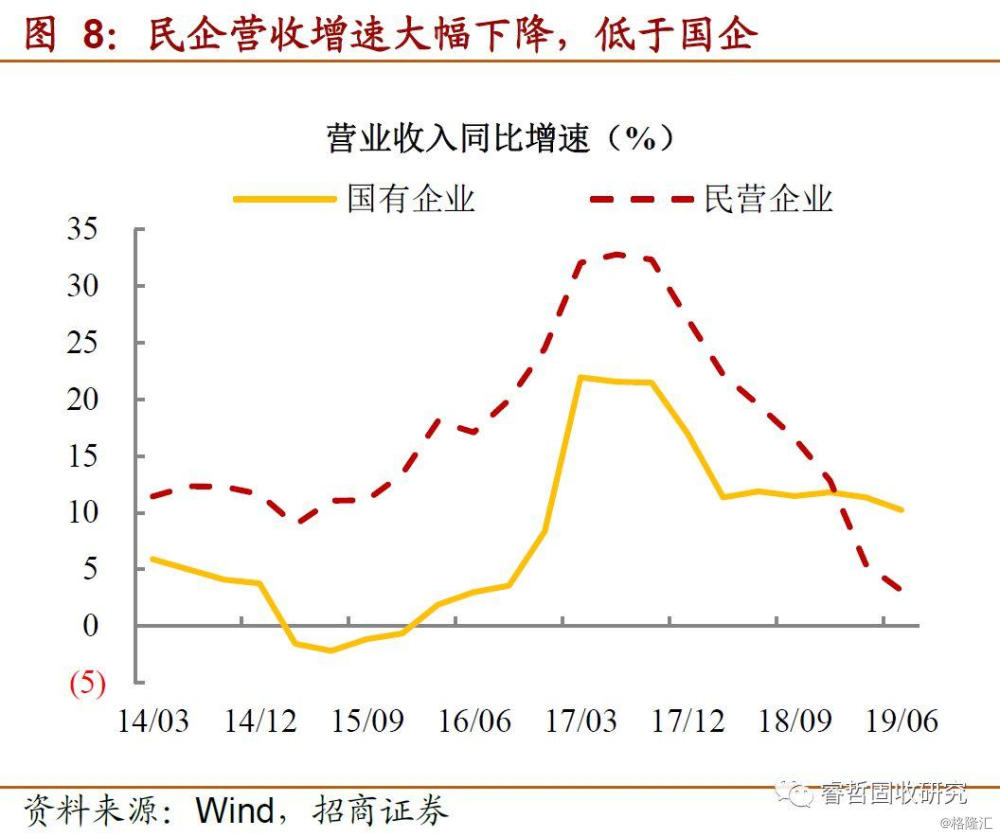

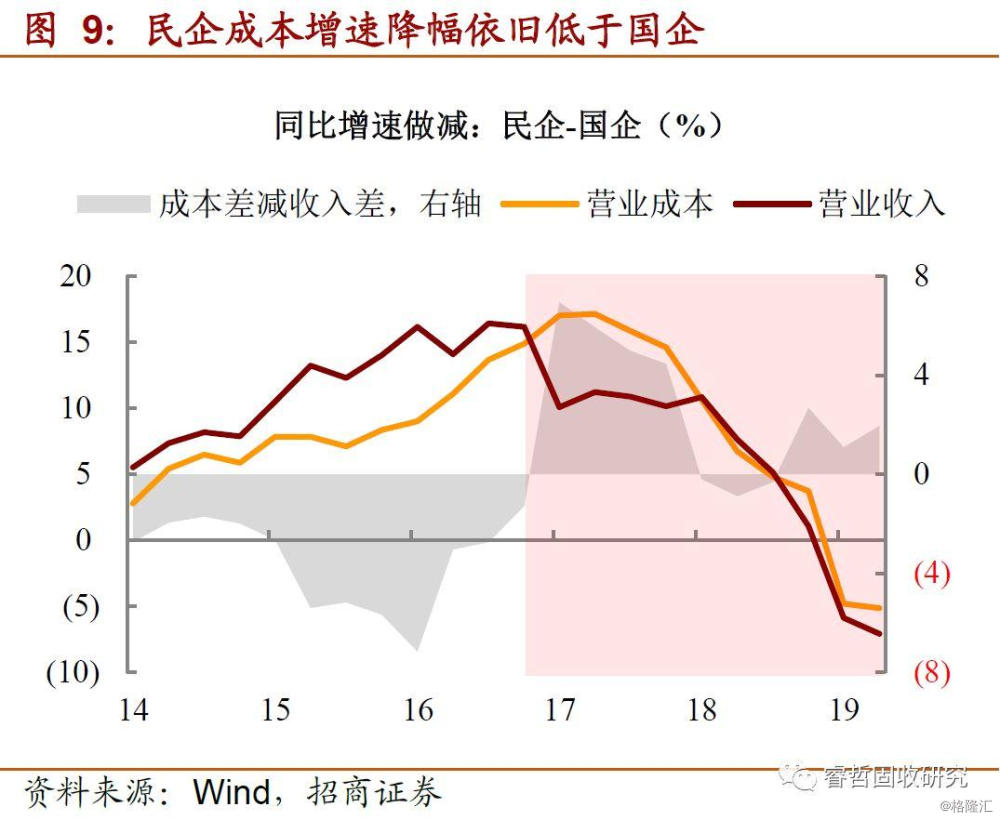

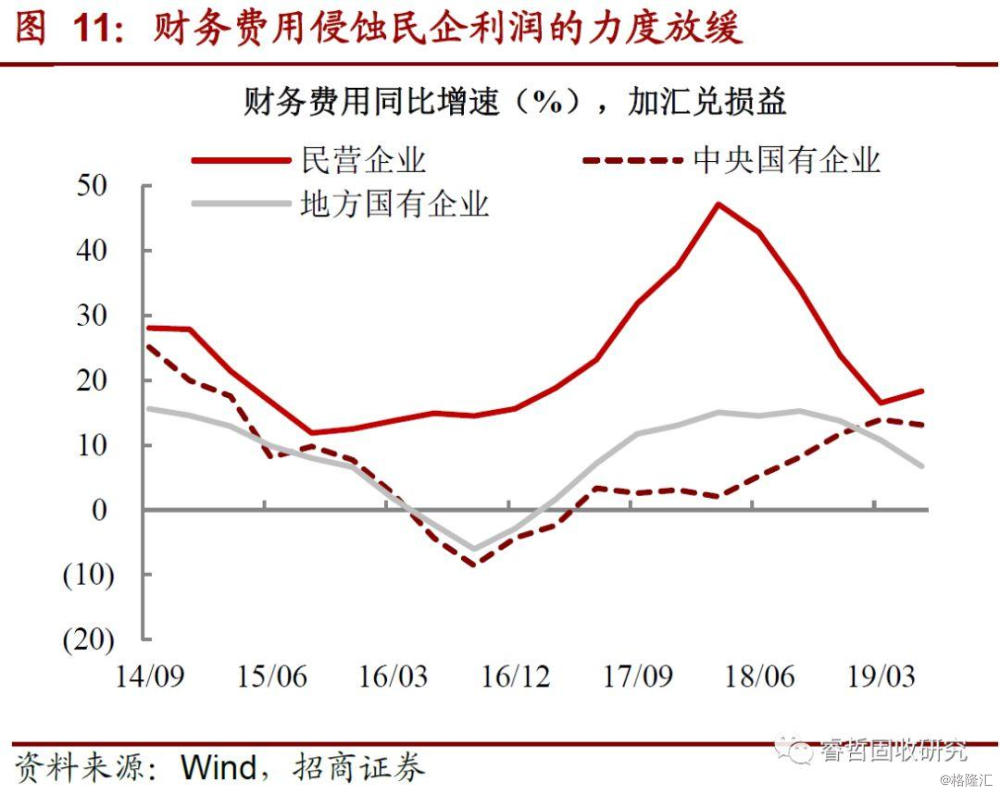

首先,盈利不佳的现状越发严重,民企营收增速向下斜率更为陡峭,绝对水平已经低于国企,这也是产业链布局使然。不具备规模优势的民企,多位于产业链中下游,加之议价能力不强的弱点,一是促使其率先对终端需求不足做出反应,二是上游涨价仅能被动接受。所以,跨越供给侧改革和实体紧信用两个阶段,民企出现营业成本降幅慢于国企,营收增速降幅却偏大的“怪象”。

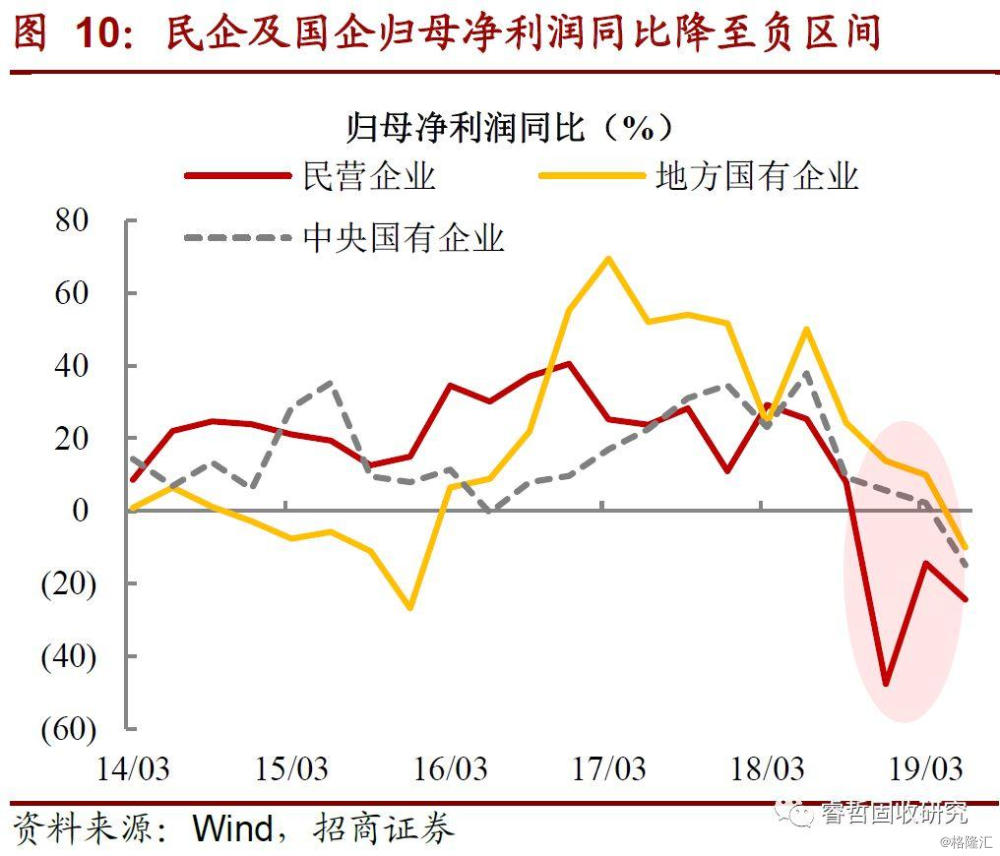

收入与成本降速的差异,毫不意外的对净利润构成拖累。上市民企归母净利润增速在遭受大规模商誉减值的冲击后,虽在今年1季度有所反弹,但乏力的表现,难言“内部造血”功能的恢复。另外,相较于2017年至2018年中,融资成本高企对净利润的侵蚀,2019年以来利润端的压力已经切换至营收的骤降,这也意味着终端需求如若不能有所作为,民企利润压力恐难出现转圜。

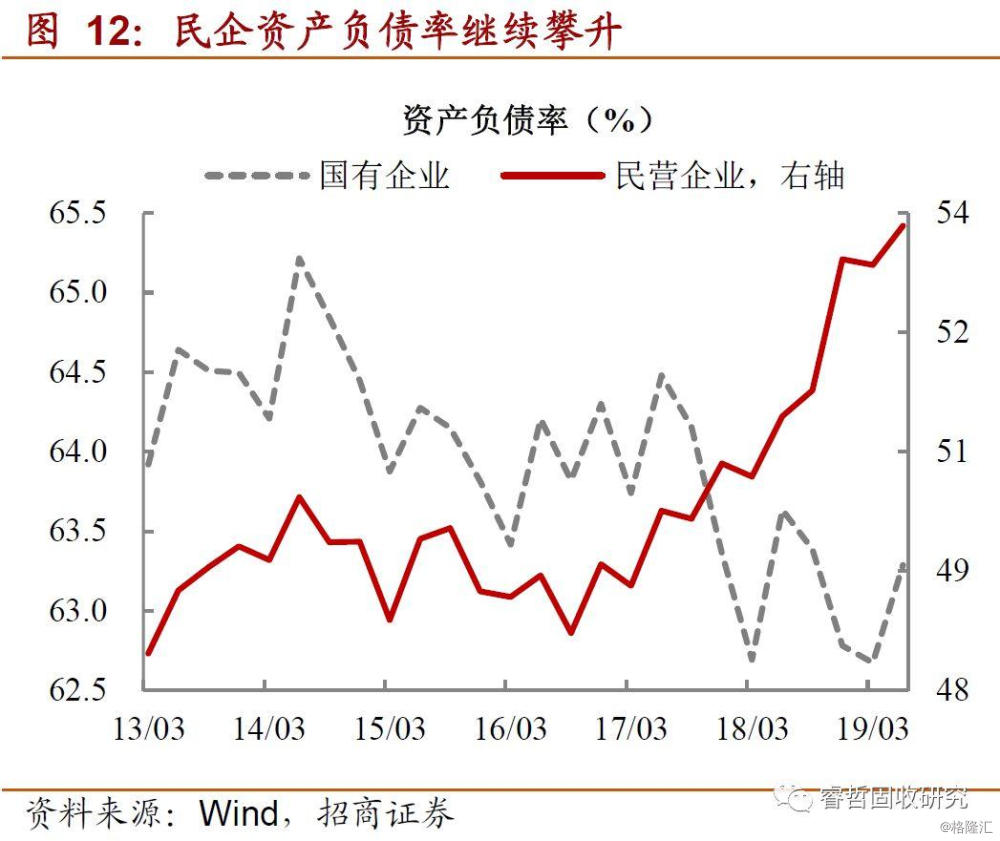

其次,内部资金缺失,仰仗外部筹资的动力依旧不弱,上市民企资产负债率再次改写新高,与国企降杠杆大相径庭。过往中,民企加杠杆的原因有二,一是供给侧改革中,通过配置环保设备等形成资本开支,二是被动扩张生产用以维持滚债渠道的稳定性,因债权人将会考察债务人资金运用及生产规模是否扩张。

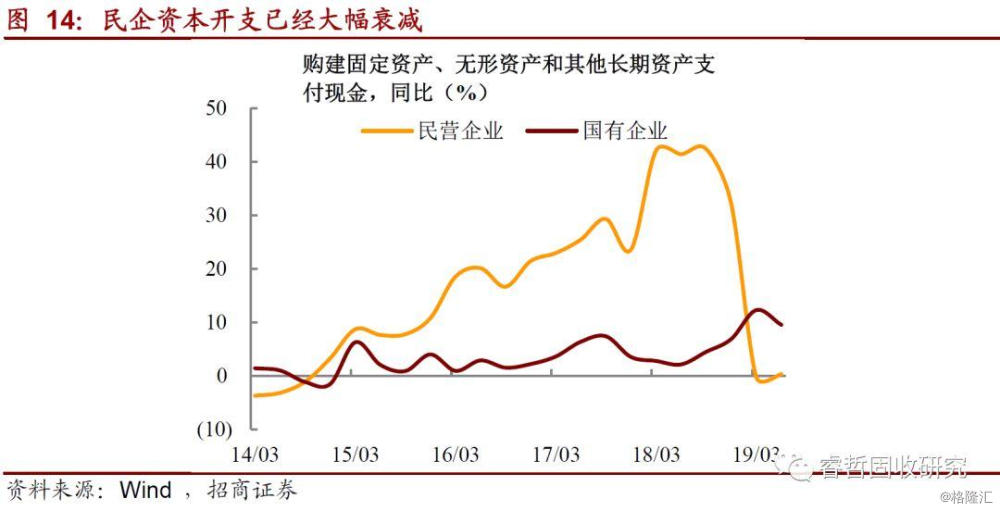

然而,今年1季度以来,民企资本开支同比已经出现骤降的现象,与国企列支的恢复形成对比。最为直观的原因实则民企项目集中竣工,但结合上述理财配置的逻辑来看,足以说明民企融资环境边际改善同时,难觅优质项目,衍生出资本开支无法持续的症结。因而,杠杆率的持续攀升逻辑,实则转变为政策呵护背景中,凭借扩张增量融资空间,维持存量融资的滚续。

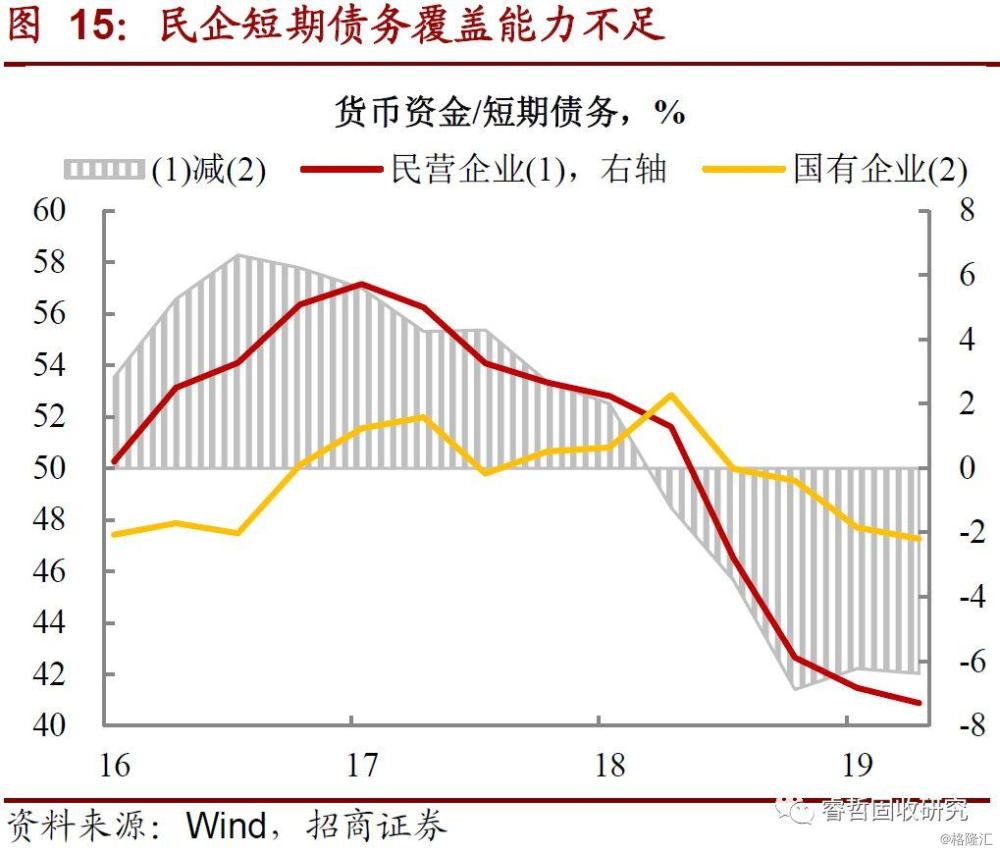

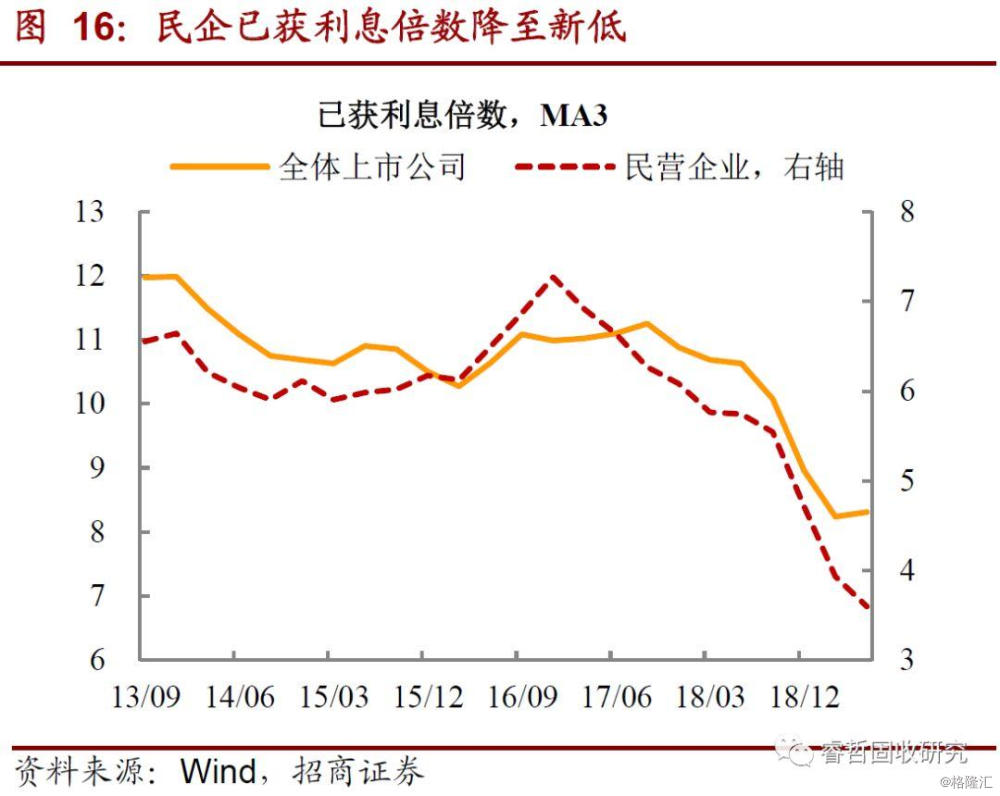

再者,交困之时,偿债能力自然无法独善其身。一方面短期债务覆盖能力(货币资金除以短期债务)再创新低,披露的货币资金尚不足覆盖40%的短期债务,如若剔除受限部分,该指标恐将进一步恶化。另一方面,已获利息倍数进一步降低,反映的则是长期偿债能力的力不从心。

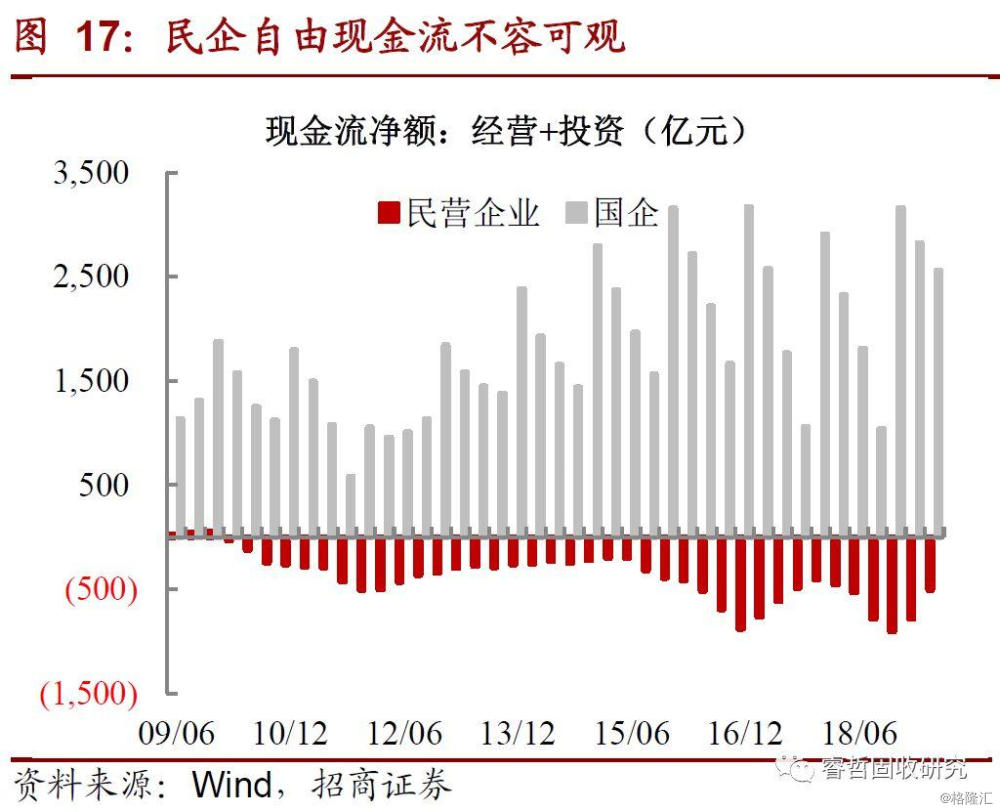

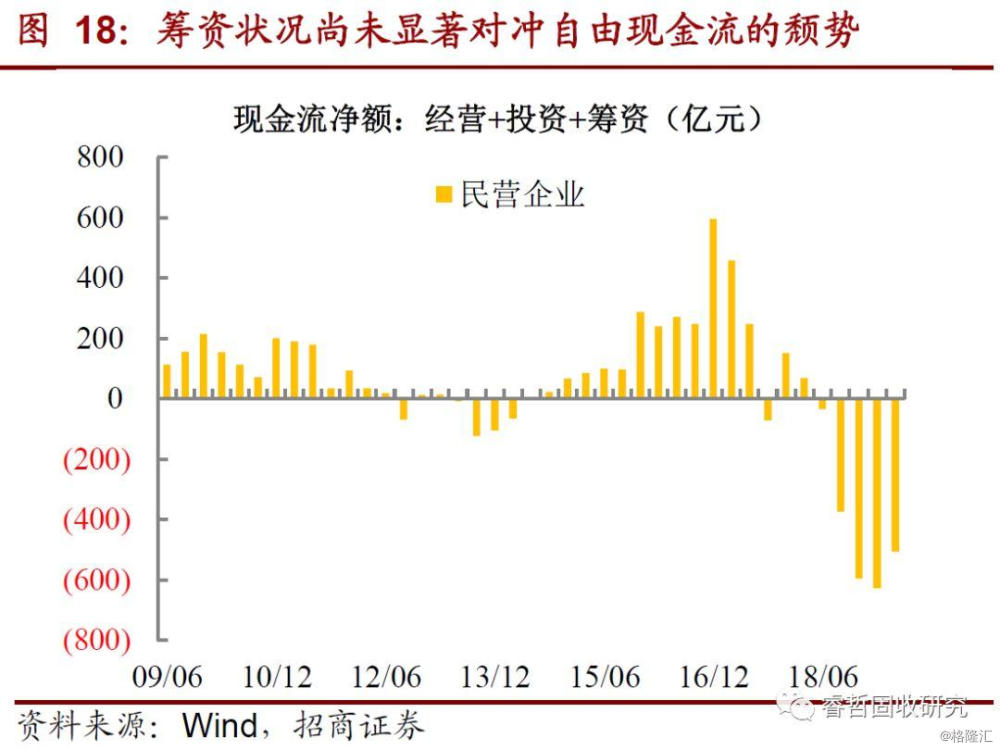

最后,至暗时刻不再,民企现金流目前有改善,幅度却太小。减缓投资支出与筹资的改善,有利于民企现金流的好转,但整体状况并不十分乐观,三大现金流净额之和仍处于负区间。

疏通民企融资渠道的措施处于奏效初期,无法彻底抵消民企自身“造血”机能不足,而由后者演化的诸多财务特征依旧无法脱离“怪诞”的标签。那么,现金流堪忧的民企,却能大肆增持理财,持有久期甚至拉长,是极为矛盾的现象吗?表相矛盾,实质透露三方面信息:

1)融资环境的确有改善,无论是民企手中可以购买理财的增量募集资金,还是开支减少背景下,资产负债率还能够继续攀升,抑或是现金流净额在负区间的改善,都指向举债压力有所缓释;

2)但是,缺乏回报可观且可投的项目(所以集中竣工后,资本支出在今年一季度骤降,同时说明的也是下游需求的不足),造成资金沉淀,而后与融资改善出现循环,促进理财增配,久期拉长;

3)债务压力并未缓解之时,购买理财之所以绝对期限仍偏短,亦是出于流动性管理的诉求,减少资金沉淀。

所以,靶向宽信用如若无法与下游需求提振配合,购买理财和信用资质下沉的矛盾格局将继续。资金由实体回流至金融市场的过程中,还可能衍生出另外两个效应:一是货币政策调控掣肘的尴尬难以避免,即降准降息给实体输入资金,下游需求无法做到配合,资金回流到金融市场套利,对政策效应大打折扣;二是信用风险溢价难以压降,因头部民企可以通过套利,不断虹吸资金,尾部民企资金可得性依旧较差,将铸就“融资难-风险大”的恶性循环,加速债务出清。这些衍生效应对宏观和债券市场的影响又会如何,我们将在下篇报告中继续探讨。