下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据中国证监会披露,钢研纳克检测技术股份有限公司(以下简称“钢研纳克”)于今日首发上会,拟于深交所创业板上市。

资料显示,钢研纳克成立于2001年3月,是专业从事金属材料检测技术的研究、开发和应用的创新型企业。

目前公司提供的主要服务或产品包括第三方检测服务、检测分析仪器、标准物质/标准样品、能力验证服务、腐蚀防护工程与产品,以及其他检测延伸服务。产品主要应用于钢铁、冶金、航空航天、高铁、环境、食品、石化等领域。

据招股书,钢研纳克计划公开发行新股不超过6205万股,募资2.58亿元,其中,1.68亿元用于钢研纳克江苏检测技术研究院有限公司分析检测、仪器生产项目,4000万元用于成都检测实验室建设项目,2000万元用于材料评价创新能力建设项目,3000万元用于营销与服务云平台项目,保荐机构为安信证券。

公司控股股东为中国钢研,直接持有公司88.35%股份,并通过钢研大慧间接控制公司 3.96%股份,合计控制公司 92.31%股份;公司实际控制人为国务院国资委,持有中国钢研100%的股权。

那么钢研纳克的经营状况如何?

净利下滑,仍依赖税收优惠和政府补助

据招股书显示,2015年-2018年1-6月,公司分别实现营业收入3.67亿元、3.71亿元、3.98亿元、1.93亿元,其中2016年、2017年分别同比增长1.1%、7.3%。对应的各期净利润分别为4745万元、4438万元、4245万元、1699.36万元,其中2016年、2017年分别同比下滑6.9%、4.5%。整体而言,营收虽保持增长,但很缓慢,净利处于下滑的状态。

从收入结构来看,第三方检测服务、检测分析仪器是公司主要收入来源,2015年至2018年1-6月合计实现收入2.55亿元、2.66亿元、2.64亿元、1.31亿元,其中。2017年、2018年分别同比增长4.31%、-0.76%,占总营收的比例分别为69.5%、71.7%、66.33%、67.88%。

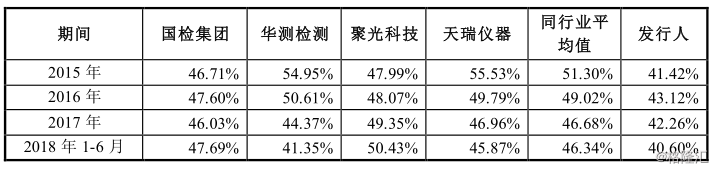

报告期内公司的综合毛利率分别41.42%、43.12%、42.26%、40.60%,保持相对稳定,但与同行业其它公司相比,还存在一定的差距。

(图片来源:招股书)

值得注意的是,在营收低迷增长的过程中,还包括有税收优惠和政府补助。

据招股书显示,2015年至2018年1-6月公司分别确认政府补助收益分别为2384.62万元、2026.97万元、2674.37万元、869.75万元。

另外,根据招股书显示,公司及其子公司青岛纳克、中实国金2015年至2018 年1- 6月的企业所得税按15%的优惠税率计缴。报告期内,公司享受的高新技术企业所得税税收优惠分别为510.56万元、386.11万元、369.74万元、129.15万元。

由此看来,钢研纳克的净利润中所受税收优惠和政府补助占比重较大,成绩单的“水分”不少。

研发实力有待提升

报告期内,公司分别投入研发费用 3465.26 万元、4049.52 万元、4534.76万元和1996.33 万元,分别占同期营业收入的比例为9.47%、10.92%、11.39%和10.35%。研发投入在同行中并不亮眼。

(图片来源:招股书)

而同期公司销售费用分别为5420.76万元、5532.34万元和5740.51万元、2922.25万元,明显大于与研发投入,同时据招股书显示,公司拥有专利 131 项,其中发明专利 64 项,拥有软件著作权38项,拥有研发人员92人,占总人数的13.51%。说明公司的研发实力并不算强,从一定程度上显示公司属于轻研发重销售的公司。

另外,公司应收账款占营收比例较高,据招股书显示,2015年至2018年1-6月公司应收账款的净额分别为1.21亿元、1.22亿元、1.33亿元、1.47亿元。2015年至2017年这一指标占同期的营收比例分别为33.19%、32.84%、33.48%。

值得一提的是,公司存货占流动资产的比例也在逐年增加,根据招股书显示,2015年至2018年1-6月公司存货期末账面价值分别为1.06亿元、1.27亿元、1.48亿元、1.56亿元。万元、占流动资产的比例分别为 19.91%、22.43%、31.67%和、34.80%。

登录创业板只是一个开始,市场竞争已不断加剧

近年来,由于国家产业政策大力支持检测行业的发展以及下游行业快速发展,检测行业的市场规模不断扩大,根据数据显示,截至 2017年末,我国检测机构为 36,327 家,较2016 年末增长9.3%,《认证认可检验检测发展―十三五‖规划》预计2020 年检验检测行业收入将达3000亿元。广阔的前景也因此吸引了更多的企业参与进来,加剧市场竞争。

从行业竞争来看,中高端市场仍为寡头垄断局面,这些公司凭借多年的运作经验及技术优势,抢占市场份额,其中包括SGS、BV、INTERTEK等国际巨头公司,占据国内市场份额分别为4%、3.3%、2.2%,合计9.5%。

国内的检测行业竞争也较为充分,机构众多,行业集中度较低,截至2017年末,我国检测机构总数为3.63万家,总体上以中小机构居多。

由于检测行业是技术密集型产业需要持续的研发投入,这个行业的风险还是比较大的。对于钢研纳克而言,如果公司将来不能在研发投入、技术储备、产品布局、销售渠道等方面保持一定优势的话,公司业务经营将会受到很大风险影响。钢研纳克如何在日益激烈的市场竞争环境中发展壮大,将是它长期面临的主要考验。