下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月18日,第十八届北京国际航展18日在北京开幕,在这场民用航空唱主角的展会上,中国商飞、中国航发、空中客车及部分A股上市公司纷纷亮相,本届航展参展企业数量达到300家。

中国商飞公司在第十八届北京国际航空展览会上发布2019-2038年民用飞机市场预测年报,对未来20年全球和中国的民用飞机市场作出分析与预测。

数据显示,2018年中国民航运输业完成旅客周转量同比增长12.6%;全年运输旅客同比增长10.9%,中国航空运输市场需求旺盛。

预计未来20年,中国航空市场将接收50座以上客机9205架,市场价值约1.4万亿美元(以2018年目录价格为基础),折合人民币约10万亿元。机队年均增长率为5.2%,旅客周转量年均增长率为6%。到2038年,中国的旅客周转量将达到4.08万亿公里,占全球的21%。中国机队规模将达到10344架。

除此之外,年报还预测,未来20年,全球航空旅客周转量(RPKs)将以平均每年4.3%的速度递增,预计将有45459架新机交付,价值约6.6万亿美元(以2018年目录价格为基础),用于替代和支持机队的发展。到2038年,预计全球客机机队规模将达49558架,是现有机队(23893架)的2.1倍。

这不禁让人关注到A股中的航空板块和大飞机板块。

目前,整个板块的市盈率中值是23.72倍,目前在A股来说算是一个正常的状态,从个股来看的话,中国国航(601111.SH)和吉祥航空(603885.SH)都处在一个低位状态,但是结合到国航近年来的盈利,以及因为取消部分航班用餐引起的争议,并不是一个太好的标的。

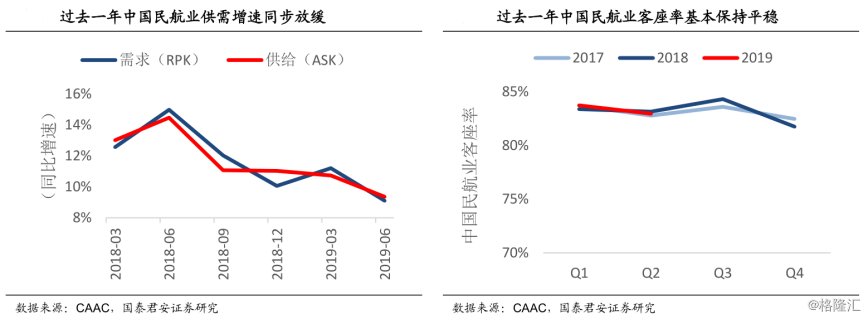

过去一年,航空业受宏观经济预期与居民消费信心影响,自2018下半年持续走弱。但超出大部分投资者预期的是,过去一年客座率与收益相对平稳。

为了应对国际贸易摩擦,民航总局推出了降低航司运营成本的长效政策,在座公里收益小幅下降的同时,座公里成本亦下降。航空业在需求增速创十年新低的时候,扣非盈利仅小幅下滑,显著好于过去二十年经历的历次需求下行周期。

未来半年,需求放缓可能持续可能不持续,而供给放缓确定持续。飞机引进增速从 2018 年开始放缓,2019年 737MAX的影响下,2019年全行业机队规模增速首次降至 6%。民航总局在下半年也开始执行“降成本”多项政策。

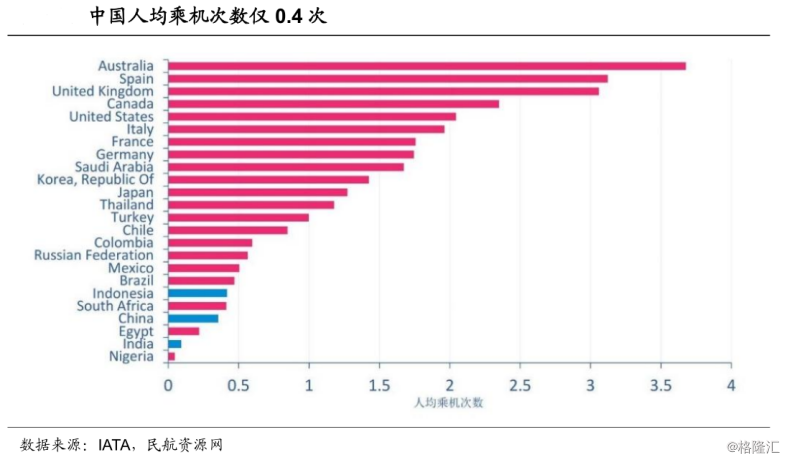

如果在2019年需求一旦企稳,那么整个行业将迎来利润拐点,中国航空消费的低渗透率,决定需求长期空间巨大,且具有内生稳定性。

根据数据跟踪观察,预计 9 月需求将是下半年最低点,10 月需求有望企稳回升。

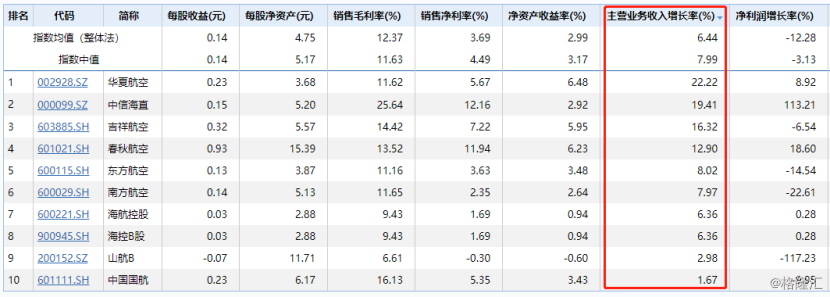

根据上半年各大航空发布的业绩来看,作为行业龙头之一的华夏航空(002928.SZ)相比于其他几家公司来说,增长率是比较高的一家,达到了22.22%,吉祥航空(603885.SH)、东方航空和南方航空也在安全范围内,此外还有春秋航空(601021.SH),虽然走的是平民路线,但是毛利率是比较高的一家。

大飞机产业链中涉及的公司很多,而目前来说整体市盈率已经达到了52倍,处于一个高位状态。

而在这之前,中国国航、南方航空、东方航空发布公告称,分别与中国商用飞机有限责任公司签署飞机购买合同,三家航空公司计划各引进35架ARJ21-700飞机。ARJ21是中国商飞生产的支线飞机,ARJ21新支线飞机是我国首次按照国际民航规章自行研制、具有自主知识产权的中短程新型涡扇支线客机,目前ARJ21新支线飞机已正式投入航线运营。

9月19日收盘,大飞机板块的涨幅为1.17%,天津普林(002134.SZ)和铂力特(688333.SH)封单涨停。

业内人士表示,商用飞机国产化趋势明显,订单将加快国内航空产业链民用化进程。C919国内配套企业中,结构件承制企业最为受益。在C919的四大系统中,发动机、航电系统和机电系统的供应商大多以外资厂商或合资厂商为主,机体的结构件承制企业则以航空工业集团下属单位为主。

目前,大盘整体回调,两大板块整体均出现上涨,后市如果大盘继续上攻,或可在这两大板块加大表现。