下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美联储终于顶不住扩表的巨大压力,开始注入流动性

最终开始“扩表”,降息。而这可能是 infinity QE的前奏。鲍威尔不得不重视美国金融系统的巨大问题,最终他终将重启QE,而昨日凌晨的降息就是非常强力的信号。

QE Lite 一直是QE前的信号,而这一重大的市场信号无疑是一个重要的风险警示信号。

QE Lite被认为是正式进行QE的前奏,可以被认为QE 简化版。

华尔街债王Jeff Gundlach在近期的电话会议中提到他对金融系统流动性的担忧。

并且表达了美国经济衰退的可能性正在迅速增加。

在今年上个月的时候我在几家华南大型的公募基金做路演,强调了IOER(Interest on Excess Reserve,IOER 超额储备利息) 作为前瞻指标的重要性,并提前在闭门策略会中警示了金融系统中存在的重大的流动性问题。

这里先讲讲美联储如何调节其利率:

一般「基准利率」是指联邦储备利率(Fed Fund Rate,FFR),为美国各银行间互相借贷其放在联储局的储备时,所要支付(或收取)的利率。例如A银行需要储备周转,向B银行借,A就要支付FFR予B。美联储就通过「参与这个银行互借的市场,以控制FFR。

那么美联储怎么参与?方法有很多,但最普遍的方法就是美联储通过与银行买卖美国国债从而来达到增减银行体系內的储备金供应量的目的,以调节银行间互相要求的利率,这方法就是「公开市场操作」(Open Market Operations,OMO)。美联储想加息,就向银行卖出美国国债,银行就以储备金购买。这令银行体系內储备金減少,因此供应少价格就上升,而储备金的价格就正是FFR。

而在2008年美联储引入「超额储备金利息」(Interest on Excess Reserve,IOER),当银行存在美联储户口的储备高于官方要求,美联储会为多余储备支付利息,IOER其一目的是加強对FFR的控制能力。如何加強对FFR的控制?由於FFR为银行间互借储备时所支付的利率,如果美联储允许银行将资金单纯闲置亦有利息收入,就会令银行互借時要求的利息收入,不能低於IOER。

因为放钱在美联储是零风险,然而借给同业则不然,结果是IOER理论上可成FFR的下限。IOER于在2008年10月推出,后来美联储更推出量宽(QE),结果是银行将大量QE得來的款项,投入美联储作多余储备金。

在金融危机前美联储只需进行OMO(即出售国债)就可減少储备供应,制造加息压力,但在现时银行储备金极多的环境,美联储不可能可向银行收回这些海量的储备。这使得OMO失效的几率大增。

那么拉升IOER有用吗?

这里IOER陷入一个困境。就是在正常的货币环境下,IOER上升会令「市面上可借」的储备金減少,当银行要借入储备金进行周转时,就只好提高价格以吸引其他银行借出自身的储备金。但当大部份银行都不愁没有储备时,这个令利率上升的机制就难以有效运行。

事实上,IOER推行多年,都无法为FFR设定有效的下限。

從下图可见,FFR持续低於IOER 0.25厘水平。

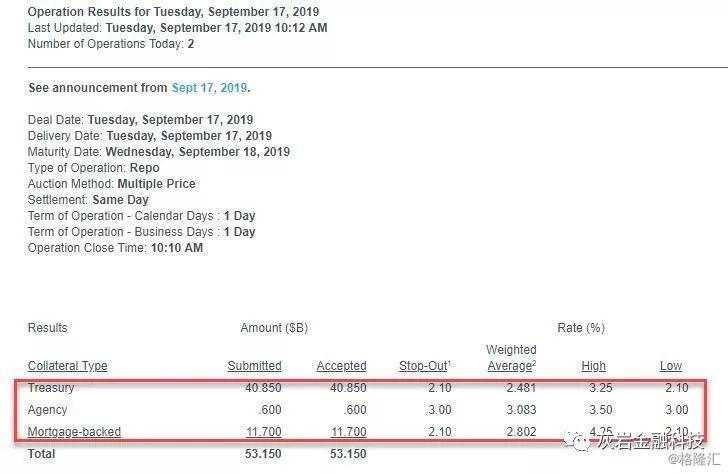

经过纽约联邦储备银行首次宣布回购操作的30分钟,然后宣布回购因技术困难而被取消,然后神秘的技术困难在几分钟后消失,恰好在上午10点10分,美联储在十年内完成了第一次回购操作,虽然没有达到最高750亿美元的回购,但仍然是531.5亿美元的重要回购,分拆情况如下:

以TSY为抵押的$ 40.85BN,止损率为2.1%

以机构为抵押品的0.6亿美元,止损率为3.0%

11.7亿美元抵押贷款支持证券作为抵押品,止损率为2.1%。

虽然美联储没有透露有多少银行参与了这项行动,但可以肯定地说这是一个相当大的数字。更糟糕的是,今天意外回购操作的结果,我们现在可以得出结论,除了1.3万亿美元的“超额准备金”,美联储目前正在削减利率并明天将降息25个基点,美国金融体系不知何故发现自己流动性短缺530亿美元,几乎使银行间融资市场瘫痪。

纽约联储回购532亿美金的有价证券以及国债

哦,对于那些想知道为什么美联储做回购的人来说,答案很简单:它还不想推出QE。但毫无疑问,一旦回购不足,美联储将别无选择,只能升级到公开市场购买的下一步。

这给我们带来了一个更大的问题:这个隔夜回购将在多长时间内满足市场需求,以及在下一次回购利率飙升促使美联储做出不可避免的事情之前多久,并重启量化宽松政策。至少特朗普会感到愉悦。

银行间金融混乱的局面正在恶化,在美联储宣布将因技术困难取消今天的回购操作几分钟后,它宣布它将持有一个回购,毕竟收盘时间为上午10点10分。

让我们来看看有多少交易对手迫切需要资金。这带来了一个有趣的问题:还记得央行贴现窗口的耻辱吗?有多少组织愿意承认他们陷入流动性危机并需要回购?我们会在下文内找到答案。

金融系统陷入完全混乱 - 仅在美联储宣布将在十年后进行第一次回购以平息市场后隔夜回购利率爆炸,将回购利率回升至0%仅仅15分钟后,美联储被迫取消回购操作“到期技术困难。“这是在美联储最近在最近的POMO行动中莫名其妙地遭受类似技术困难的一周后发生的,这次行动只是POMO历史上的第二次延误。

虽然目前尚不清楚纽约联邦储备银行臭名昭着的“实习生”现在是否负责公开市场操作,且仍然不清楚纽约联邦储备银行那不称职的学术负责人约翰威廉姆斯 - 最近解雇了前PPT负责人西蒙波特 - 是否真的有理由解雇。目前还不清楚回购利率会因回购新闻而出现什么情况,并且现在可能会飙升,因为不知道美联储是否以及何时能够进行回购操作,更重要的是,官方尚未公布导致这种失败的技术困难究竟是什么。

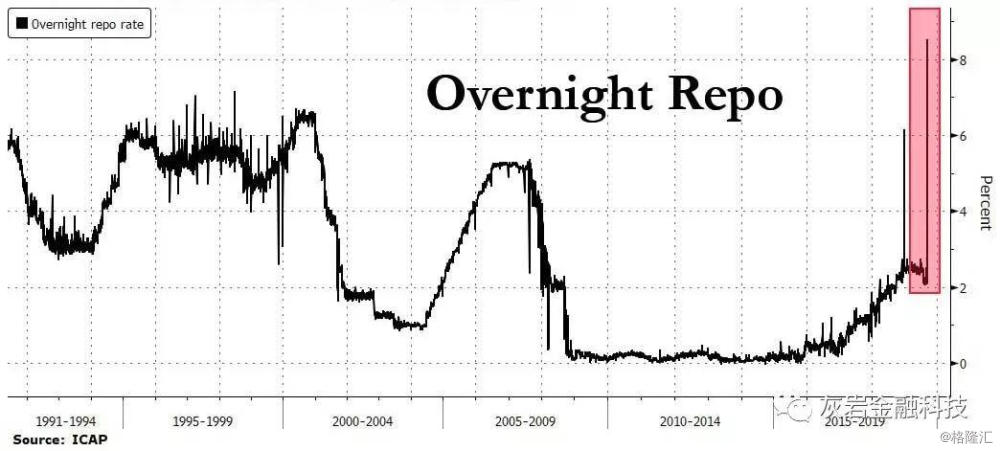

在我们暗示今天美国回购市场的行动与2013年中国发生的情况相似之后不久,在PBOC介入之前资金利率爆炸几乎摧毁了当地银行体系,美联储就是这么做的,正如大家 - 终于 - 今天早上开始意识到短期流动性市场的情况非常严重,因为隔夜一般抵押品回购爆发至10%......

......纽约联邦储备银行宣布将在十年内首次进行首次隔夜回购操作(最高达750亿美元)。

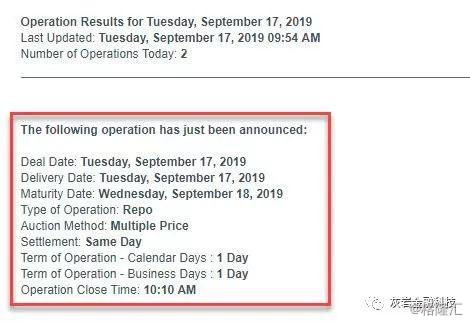

根据2019年7月31日发布的FOMC指令,纽约联邦储备银行的公开市场交易柜台将于美国东部时间上午9:30至上午9:45进行隔夜回购协议(回购)操作。美国东部时间今天,即2019年9月17日,以帮助维持联邦基金利率在2至2-1 / 4%的目标范围内。

该回购业务将与主要交易商进行,总额高达750亿美元。在回购中有资格作为抵押品的证券包括财政部,机构债务和代理抵押贷款支持证券。主要交易商将被允许每种安全类型提交最多两个命题。在此次行动中,每个提案的限额将达到100亿美元。提议将根据其相对于每种抵押品类型的基准利率的吸引力来授予,并且最低出价率为2.10%。

这正是我们上周五所说的美联储的第一道防线,当时我们列出了在美元资金短缺到来之后可能发生的事情:

回购,即增加公开市场操作的临时特别储备

财政部购买,即永久性公开市场操作,类似于直接的UST QE,但没有明确的QE授权(目前),以及

常备逆回购便利工具(SRF),即当GC或联邦资金达到IOER以上的阈值时,可以“自动”向银行系统添加储备的新设施。

我们现在处于第一阶段.

如果即使美联储在市场上的回购,回购利率继续上升,美联储将别无选择,只能启动QE或启动常备逆回购便利工具。对于那些可能已经忘记了逆回购是如何运作的人 - 这是在QE提供所有多余资金的世界中预期的 - 这是我们上周提供的解释:

1.经典经济学压力测试课:回购和买断操作(outrights)

危机前美联储依靠两种公开市场操作来管理融资市场及其资产负债表:

(1)临时回购或反向回购操作

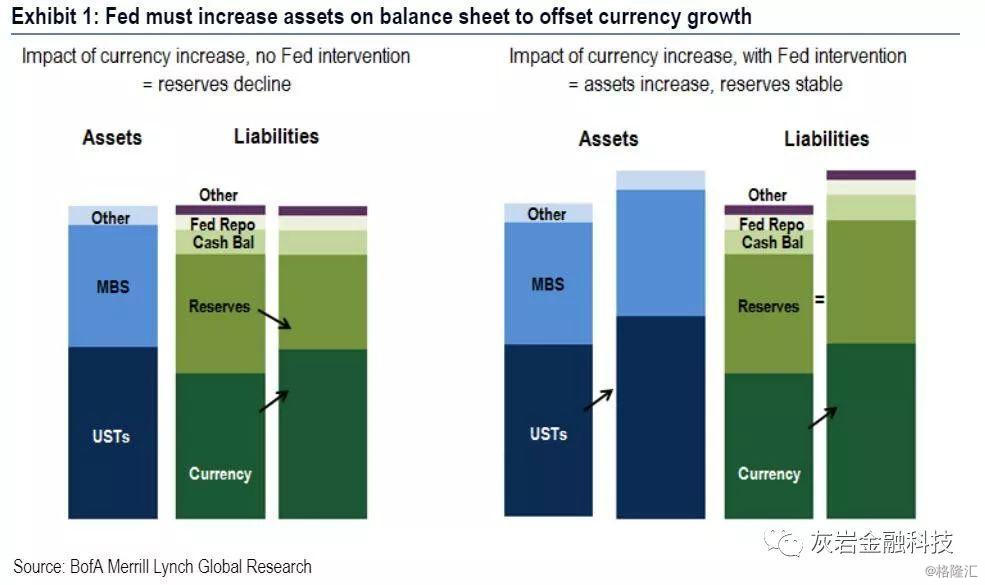

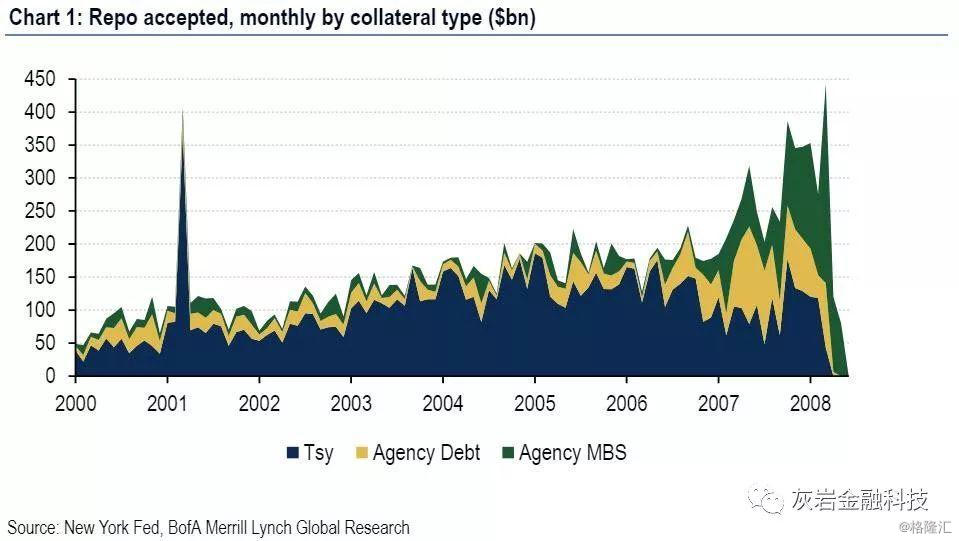

(2)直接购买美国国债。回购操作用于“微调”银行系统的储备金额以达到联邦基金目标利率,而直接的UST购买则用于抵消流通增长中的货币。提醒一下,货币增长 - 近年来随着100美元的流通票据数量飙升,我们已经看到了大幅增长 - 在银行系统的储备中蚕食;如果美联储没有增加资产负债表来抵消这种情况,这会给联邦基金带来更大压力(图1)。

储备金增加操作(Reserve adding operation):回购和直接UST购买对美联储的资产负债表具有相同的影响:在资产方面,它们增加了SOMA持有量,在负债方面,它们增加了储备(表1)。唯一的区别是,回购是相对短暂的,在隔夜或短期内放松;直接购买国债可对美联储的资产负债表产生永久性影响。

储备金释放操作(Reserve draining operation):危机前美联储只从事公开市场操作以消耗储备作为“微调”联邦基金管理活动。在2008年之前,美联储从未参与任何永久性公开市场操作以消耗储备(例如UST国库券销售),因为他们只使用此工具来抵消货币增长。

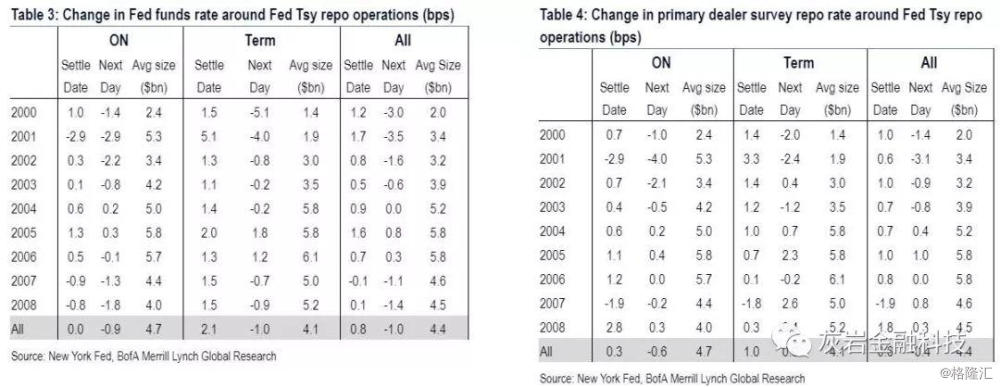

接下来,Mark Cabana(Mark Cabana is the head of US Short Rates Strategy at BofA Merrill Lynch Global Research美林银行美国短期利率研究首席经济学家)提供了每个临时回购和永久UST采购公开市场操作的历史视角,重点关注那些增加储备的操作。由于资金压力开始出现并可能在第四季度恶化,美国银行利率策略师预计美联储将介入并使用这两套工具来控制这些压力,并将联邦基金保持在目标范围内。

临时回购操作

临时公开市场操作是危机前的常见做法,当时美联储的储备金处于非常紧张的状态。纽约联邦储备银行频繁进行回购操作,以微调系统中的储备规模,并确保联邦基金有效达到其目标点。以下是对此类回购操作的机制以及2000 - 2008年的历史活动的回顾。如果美联储再次进行回购操作以抵消资金压力,那么它们的历史运作可能会有相似之处。

运作机制

临时回购业务在三方市场执行,仅与一级交易商进行。历史上,回购是多个价格和固定金额,仅在公开市场操作开始时宣布:

在财政部,机构债务和代理机构MBS抵押品类型中执行(图1)。

美联储从2000年7月开始提供有关回购操作的数据。美联储回购操作的增加对应于储备的类似增长,其他条件相同(图1)。

历史回购操作

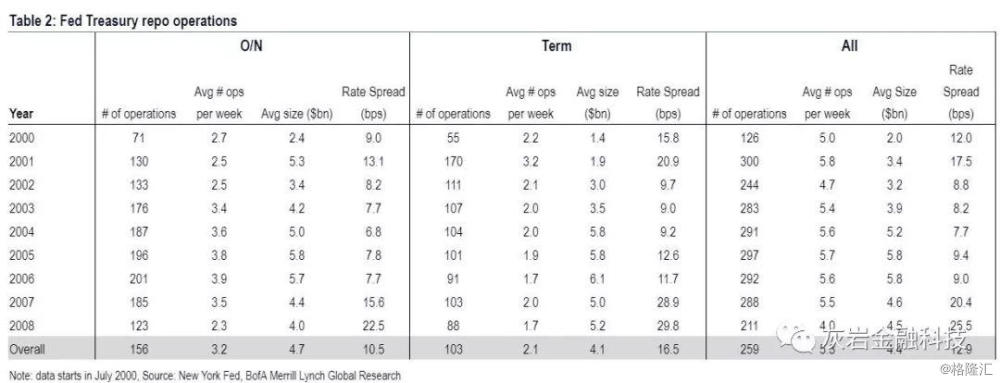

从2000年中期到2008年底,纽约联储每周平均进行5次UST回购操作。隔夜运营的平均规模约为50亿美元,而期限运营平均约为40亿美元(表2)。

美联储的回购操作都是固定数量和多个价格,这意味着交易商能够提交不同的利率来承销回购操作。美联储报告了交易商向美联储显示的高利率和低利率:平均利率范围为13个基点,而且对于期限利率来说,这个数字并不令人意外。操作通常在上午8:30至10:00之间进行。

这次会发生什么

如果银行间资金市场在未来几个月面临压力 - 美国银行预计会发生这种情况 - 美联储可以轻松进行回购操作以遏制上行压力。自经济衰退以来,纽约联邦储备银行定期进行小型回购操作,以“测试运营准备情况”。

自2012年以来总共有21次操作 - 考虑到金融系统周围有超过1万亿美元的储备,这有点奇怪 - 最后一批美联储测试回购操作是在5月进行的。在过去的几年里,回购测试的规模非常小(UST的规模约为2300万美元),价格是多重的,并且在2-3个工作日内过夜或成熟。这些测试也涉及UST,机构债务和代理商MBS抵押品。测试表明纽约联邦储备银行随时准备进行此类回购操作,并且这是一个随时可用的解决方案,可以大幅增加融资市场。

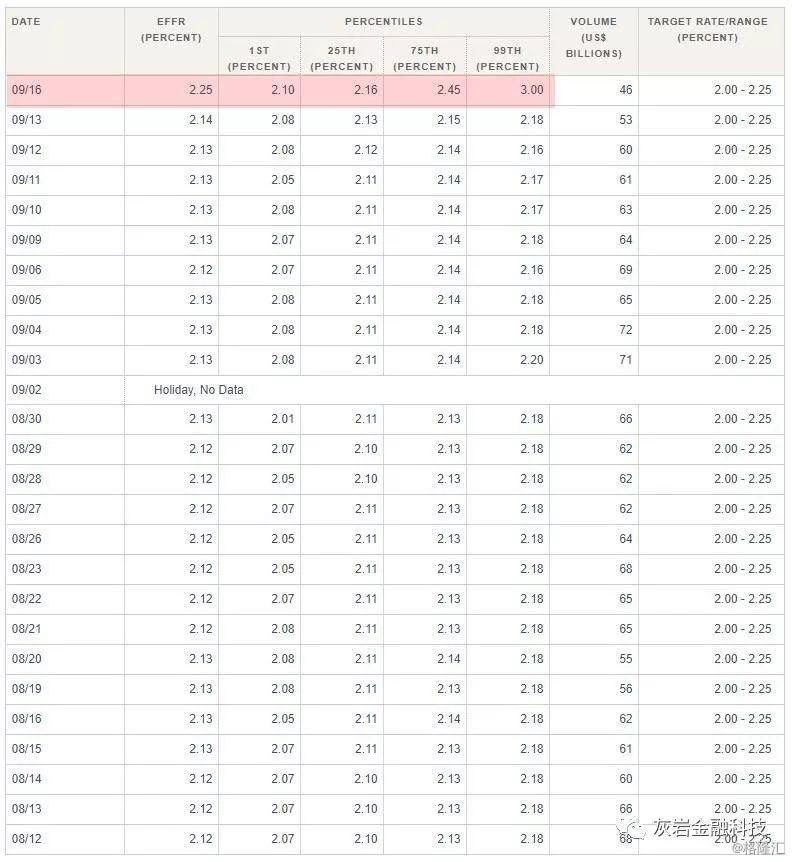

前些日子以来,隔夜资金市场正在发生一些关键事件:自3月20日以来,有效联邦基金利率一直高于IOER。这不应该发生,它只是变得更糟。

提醒一下,自金融危机以来,为了在数万亿美元超额准备金时将有效联邦基金利率推高至零以上,美联储被迫建立一个联邦基金利率的走廊系统并且由美联储控制的两个特定汇率最高:走廊的“下限”是隔夜逆回购率(ON-RRP),这通常与联邦基金利率的下限一致,而最重要的是,有效的美联储基金利率受美联储支付超额准备金(IOER)的影响,后者作为走廊的“上限”。

或者至少那是理论。在实践中,有效的FF倾向于偶尔偏离这个走廊,当它走到时,它会引发人们担心美联储正在失去对可用的最重要工具的控制权:货币价格,这是通过联邦基金利率设定的。

从3月20日开始,这种恐惧就是前沿和中心,因为如下图所示,从3月20日开始,有效的联邦基金利率首先超过IOER仅1个基点。美联储试图在技术上夯实这个......然后失败了。但今天有效联邦基金利率已然暴涨......

有效联储基准利率甚至冲在了IOER上方:

Source: Bloomberg

正如我们前面提到的,没有人确定是什么导致了这种明显的流动性短缺

1. UST供应量增加,

2. 过于臃肿的交易商资产负债表和年终监管限制了储备金稀缺的银行系统,

投资者将债券卖给经销商,并且银行和货币市场基金进行季度纳税。

底线很简单 - 美联储失去了对其利率控制机制的控制。

那么美联储应如何重新控制利率呢?

据巴克莱银行解决联邦基金波动的预期增长,美联储在今年夏天结束了资产负债表的流失,而不是等到9月,可能会建立一个常设的回购设施 - 这已经传闻了几个月 - 或者进行标准的公开市场操作,为系统注入更多流动性。

但正如我们前面提到的那样,美联储面临的问题是,在今天大幅回升的情况下,现在看来美联储再次落后于此曲线,这次资金挤压不仅可能对经济造成严重后果,市场方面,由于破损的回购管道意味着尽管有超过1.4万亿美元的超额准备金,但仍有一家或多家银行突然没有流动性,正如我们在一个月前解释的那样,“忘记中国,美联储手头有更大的问题” “,鲍威尔可能很快就会有的另一个选择就是重启QE。

到目前为止有趣的一周

周一:油价飙升最大幅度

周二:GC回购量增幅最大

但股市接近历史高位,因为......美联储。