下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:罗永峰

来源: 建投策略研究

事件:

美联储在美国东部时间周三下午2点(北京时间周四凌晨2点)公布了9月份货币政策声明。这份声明显示,美国联邦公开市场委员会(FOMC)在此次会议上决定将其基准利率下调25个基点至1.75%到2%的目标区间,同时将下调法定和超额存款准备金率30个基点,符合市场预期。

简评:

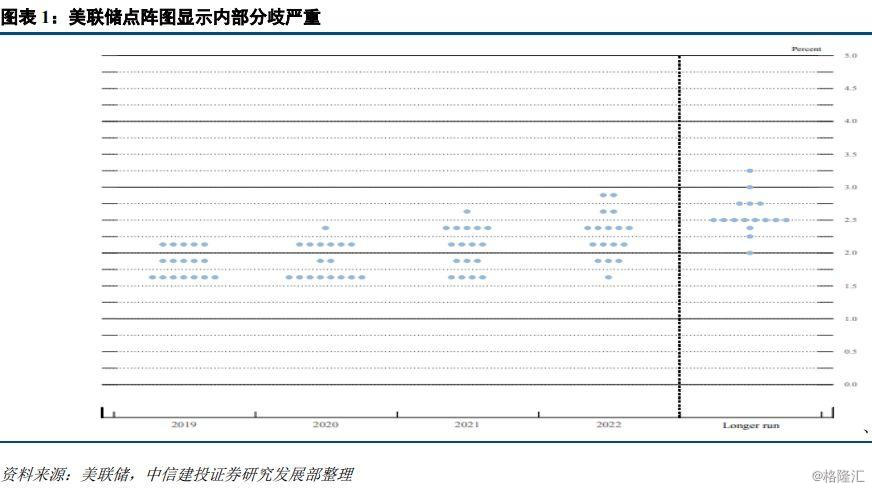

1、降息25 BP符合预期,点阵图显示宽松有限

基准利率下调25个基点至1.75%到2%的目标区间,符合市场广泛预期。8月到9月市场预期降息概率稳定在100%,仅在降息25BP还是50BP中存在争议。但踏入9月,由于中美关系好转、零售数据超预期与PCE核心通胀高企,Fed Watch显示降息概率在会议前夕下降到54.2%。点阵图里显示年内降息空间有限,票委对降息分歧严重引发市场担忧。点阵图显示,2019年底联邦基金利率中位数为1.875(隐含降息0次)。但FOMC官员意见分歧严重,5位委员认为2019年按兵不动,5位认为上调25个BP,只有7位委员认为还将降息一次。此外,点阵图显示2020年预期没有降息,2021年与2022年则各有一次。但前期美联储已有铺垫,弱化点阵图的指导意义,后续走强解读应更关注经济基本面。

2、措辞变动不大,票委分歧严重

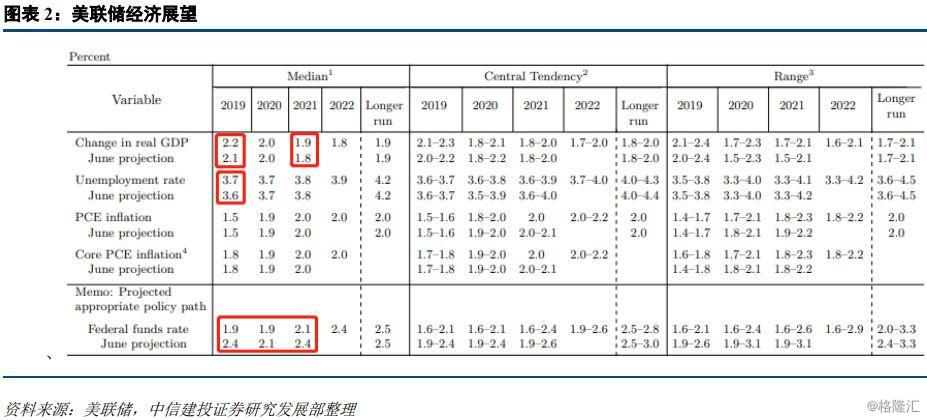

经济展望上调增速预期,公开声明措辞整体变化不大。经济展望中,将今年实际GDP增速从2.1%上调至2.2%,失业率从3.6%上调至3.7%。与上次公开声明对比,措辞变化不大,重点描述消费强制造弱。对经济活动仍然采用“温和增长”的描述,。就业市场描述从“稳健”改为“强劲”,家庭支出措辞从“出现回升”改为“强劲增长”。固定投资和出口强调“已经出现弱化”。美联储经济展望上调2019年经济增速与失业率预期。盘点美国9月经济数据,ISM制造业PMI指数并不理想,非农就业数据中就业增长继续放缓。零售、消费者信心数据略超预期,,PCE核心通胀高达2.4%,突破2%的通胀目标。一方面美国家庭消费稳定增长,一方面制造业已有萎缩迹象。尽管周三因沙特原油供应恢复,核心通胀压力有所减轻,但整体价格水平的上升,使美国进一步降息的抉择变得更为艰难。

票委鹰派鸽派立场坚定,内部分歧持续扩大。依据美联储声明,三位美联储地区主席投反对票,堪萨斯城的埃斯特-乔治(Esther George)和波士顿的埃里克-罗森格伦(Eric Rosengren)倾向于保持基金利率稳定,圣路易斯的詹姆斯-布拉德(James Bullard)则主张降息50个基点,这是自2014年12月以来美联储内部决策分歧最大的一次。从前两次决议分歧我们可以看出,布拉德是6月决议唯一支持降息的票委,而乔治与罗森格伦则是7月决议唯二不支持降息的地区主席。当前票委中鹰派与鸽派坚定延续此前决议立场,FOMC会议内部分歧持续扩大。

3、暗示提前扩表,美股重新走高

利率决议后,美元指数走强,美债收益率上行,黄金价格下挫。美股盘中因分歧扩大下挫,随后在鲍威尔暗示扩表后走高。降息幅度符合预期,决议公布后票委分歧扩大,带动美股快速下跌。随后鲍威尔提及“需要比想象的更早恢复资产负债表的增长”,暗示提前重新扩表,美股重新走高。因会议前夕美国隔夜利率下跌,美联储重启逆回购,市场对下调IOER(超额准备金率)以及重启QE已有预期。

回到国内市场,本周流动性三大不确定性已有两个落地。周二MLF操作略低于预期市场轻微调整,周四美联储宽松符合预期,周五关注LPR报价能否顺利下行。从经济活动来看,中国经济处于货币政策宽松的过程中,并且引导中国经济逐步下行触底。海外市场宽松重启,将使得中国资产更加具备吸引力。从股票市场来看,当前A股处于结构性牛市,券商、科技和困境反转的周期行业都将有不俗的表现。外资将继续加配中国资产,各行业PE10倍以下、现金流充裕的龙头个股将被持续加配。