下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年5月24日,一场特别的电视电话会议在国家能源局召开。

会议名称是“大力提升油气勘探开发力度工作推进会”。国家能源局局长章建华坐镇,国家发改委、自然资源部、生态环境部、交通运输部等司局领导出席,河北、山西、陕西等19个油气勘探开发重点省份相关人员在各分会场,听取了中石油、中石化、中海油、陕西延长石油四家企业关于油气勘探开发情况的工作汇报。

“石油企业要落实增储上产主体责任,不折不扣完成2019-2025七年行动方案工作要求。”章建华斩钉截铁地说。

这是中国第一次在油气勘探开发行业提出“七年行动”计划。

一:“七年行动”计划催生的油气大开发

在“七年行动”计划的背后,是我国能源业的高度对外依存度。2018年,中国原油对外依存度接近70%;天然气进口超过日本,成为全球第一大天然气进口国,对外依存度大幅攀升至45.3%。在贸易摩擦的背景下,美国又对伊朗等产油国频频限制,中国能源安全面临非常大的风险。

而这场“七年行动”计划的重点之一就在非常规油气资源,非常规油气资源的开发早已写入了国家规划中,如页岩气发展十三五规划指出, 2020 年力争实现页岩气产量 300 亿立方米,远景展望2030年力争达到800-1000亿立方。将眼光放长,不能只顾当前不顾远方,而应在满足量的要求下 改善能源结构,而且我国资源禀赋优势“在气不在油”,所以天然气尤其是非常规天然气肯定是长期发展的重点。2018年,我国页岩气产量达 110 亿立方米左右,仅占天然气总产量 1610 亿立方的 6.8%。 如果要完成2020年300亿立方米的目标,那么2019年和2020年的年化增速要在65%左右。

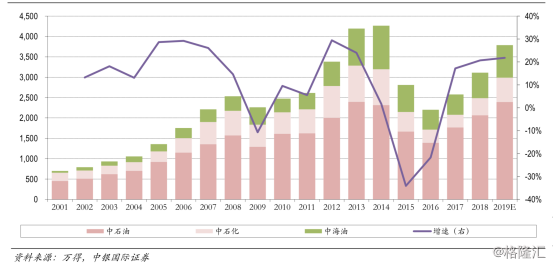

按目前计划,今年三桶油勘探开发资本开支合计 3688-3888 亿元(下图),与历史最高点 4264 亿元仅相差一点,同比增长 19-22%,其中中石油同比增长 16%,中石化同比增长 41%, 中海油同比增长 12%-28%。今年上半年三桶油勘探开发资本开支合计完成 1292 亿元,同比增长 37%,其中中石油同比增长 21%,中石化同比增长 86%, 中海油同比增长 60%,总体上保持较快增长。

历史上上一轮的开发投资高峰在2012-2014年,这背后主要还是油价持续稳定的在110的高位上下波动,但如今能在油价60美元左右就增加如此多的资本开支,完全依靠的是国家对能源安全的大力推动。今年上半年A股和港股20家油服公司总收入同比增长26%,而海外油服公司包括谢伦被谢、哈里伯顿、国民油井等,上半年收入基本与去年持平,而且利润还不同程度的倒退,比如谢伦贝谢利润倒退4%,哈里伯顿倒退59%。

由此可以得出一个重要的结论就是,中国油服行业已经摆脱了传统的油价周期,油价高,油公司资本开支高,油服生意好。现在是即使油价不高,但是国内“七年行动”计划的存在,油服完会走出独立行情。

二:宏华集团的“七年”翻身路

在港股领域,宏华集团(0196.HK)显著受益于这“七年行动”计划。2019年上半年,宏华收入同比增长78%至20.48亿人民币,为2016年以来最高水平。EBITDA为2.3亿人民币,同比增长820%。EPS提升151.3%,扭亏为盈,至0.0115人民币。另外从收入地域的角度来说,得益于中国非常规油气大开发的发展趋势,中国地区营收同比增长189%,使得宏华来自中国地区的收入占总收入比例为38%,是公司上市以来最高水平。

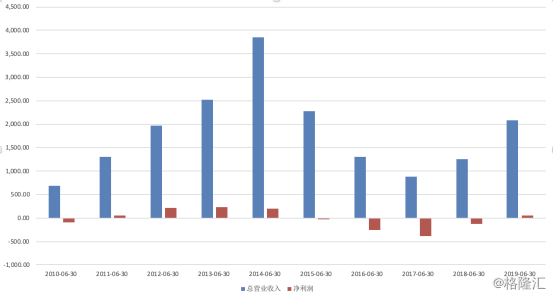

这对宏华来说是非常的不容易,因为历史的原因,宏华在油价下行期间面临了很多的困难。上图可以看出,从15年开始,宏华集团的收入和利润面临了持续的下滑,股价也随之下跌。2017年宏华引入航天科工为第一大股东之后,变身国企,同时对公司进行了一系列的变革,比如剥离了亏损业务,置换低成本债务等,业绩最终重回正轨,同时现在又得到了难得的历史机遇。

虽然过去宏华经历了困境,但是宏华对先进设备的研发一直没有停下。从2012年至今的七年里,宏华持续投入精力的6000HP电动压裂泵终于实现了爆发式增长,并且未来可能会获得长达十年的收益。

2009年,宏华在全球创新提出“网络先行,以气打气,气电结合,流水式作业,工厂化生产”的整体开发理念。具体说来,网络先行指的是区块整体综合开发,结合地面及地下的情况统一规划,电网的提前规划与建设。以气打气,气电结合说的是集中燃气发电提供电力,直接使用井口气发电,供应钻压等设备。最后流水式作业,工厂化生产的意识是以全电动设备为主的工厂化钻完井作业模式,井场低噪音,零排放作业。

2012年,宏华就开始在市场上推行电动压裂泵,目前正在向成套全电动压裂装备迈进。其中设备中的重磅产品就是6000HP的电动压裂泵。压裂步骤是页岩油气完井工序中最为重要的步骤之一。压裂设备投入,占整个油气开发的比例比较高。在钻完井过程中,钻井成本(包括固井)占资本支出40%,完井占到53%。与压裂相关的成本接近完井成本40%,占总资本支出20%,钻机和压裂设备是整个油气田开发过程中的两大重要投入。宏华自主研制的6000水马力/台电动压裂泵是目前世界上产品较为成熟的大功率电动压裂泵,公司预计通过使用该套压裂设备及配套系统,上游开发成本有望降低20%以上、购置成本降低30%以上,燃料成本减少40%以上,占地面积减少50%以上,操作人员减少50%以上,相较于传统柴油机具有显著的成本与效率优势。

宏华的电动压裂泵产品,是中国目前唯一商业化且大规模应用的同类化产品,其他公司还停留在概念和工业性试用阶段。传统压裂设备公司都在往该方向走,说明压裂设备的电动化基本是未来的趋势。宏华6000HP电动压裂泵的优势之一便是可以更精准的控制,可靠性和安全性都比传统柴油压裂泵高出很多,可以24小时施工。其次在降成本方面,宏华电动压裂泵可以使开发成本降低20%以上,购置成本降低30%以上,燃料成本减少40%以上,占地面积减少50%以上,操作人员减少50%以上,总体开发成本降低20%以上。然后在环保上,6000HP压裂泵比常规柴油机泵组减少99%以上的排放,包括各种CO2,NOx,CO等,另外电动的压裂泵可以减少噪音至85分贝,常规压裂设备噪音高达115分贝。

2017年宏华与中石化旗下的华东油气分公司签订了战略合作协议,于当年在华东油气位于重庆的页岩气区块基本实现了全电动压裂方案,并首次实现电动压裂泵批量销售。截止2019年年中,宏华在国内外累计提供压裂泵注服务3256段,成为市场强有力的竞争者。同业公司目前在此领域均落后于宏华,杰瑞股份的电驱压裂成套装备2019年才推出,其设备与系统还需等待市场的验证。中石化四机厂与中石油宝鸡石油机械厂目前还未能形成全套电驱压裂系统,个别设备还处于试验性使用的阶段。三一重工则更偏向于小功率的电动压裂市场。因此宏华集团当前竞争优势明显并有望在未来几年保持优势。

未来宏华会持续的推进压裂电动化,力争在2020年完成所有压裂设备电动化并且具备销售条件,成为行业第一家具备此能力的公司。

三,2019H1业绩回顾,三大板块全面爆发

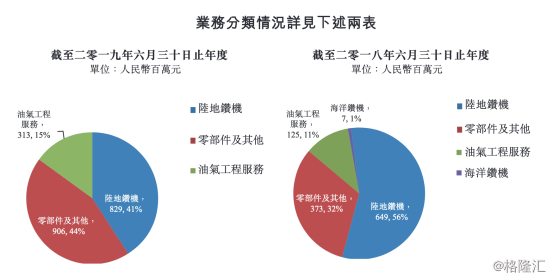

宏华集团持续经营业务主要分为三大板块:陆地钻探钻机,零部件及其他,和油气工程服务。三个板块均获得了收入的大幅上升,另外从占比来说,今年零部件板块的占比从去年的32%大幅上升至今年的44%,油服板块收入占比也从去年的11%上升至了今年的15%。这得益于宏华一直持续推进“整机到部件”的战略转型。宏华的零部件增量很大来自需求强烈的完井设备,另一部分增量来自顶驱等核心零部件,因为零部件单价低,相比于单价亿元左右的钻机更能对抗油价周期。

集团过去的传统业务主要是成套钻机的销售,在油价高点的时候,这块业务收入占比超过60%。后来油价下跌,全球油气钻探工作急剧萎缩,这块收入急剧下滑。目前虽然油价离历史高点还有很大的距离,但随着宏华钻机的技术升级,如开发页岩气的专用钻机,更加定制化的产品等,依然恢复的不错。

2019年上半年,宏华钻机销售总金额8.29亿人民币,同比增长27.7%。按销售地区来说,在中东及俄语地区签订了多套钻机与修井机订单,并实现了自2008年以来向已有中东客户的再次销售,为后续合作提供了良好的基础。在南美地区,受委内瑞拉局势动荡的影响,宏华迅速调整销售策略,以哥伦比亚市场为主,向周边低风险国家发展,哥伦比亚钻机销售实现了突破,成功销售了库存钻机。最后在国内市场方面,宏华成功中标国内重要客户价值1.1亿人民币的钻机订单,这是该客户自2008年以来首次公开招标,国内6家钻机制造商均参与了招标,宏华能中标,说明了产品品质与服务在国内市场是领先的。

宏华在零部件板块的产品主要分为三类:1,钻机相关零部件,如顶驱、泥浆泵、自动 化机具等产品;2,完井设备,如近两年来快速实现市场扩张的电动压裂泵;3,其他。这个板块今年上半年收入9.06亿人民币,同比增长168%,其中核心零部件顶驱销售额较去年同期增长492%。在页岩气配套特色产品方面,宏华销售了三套电动压裂泵,同时压裂配套装备柔性液罐销售实现较大突破,已被客户列为标准的钻探设备,并进行了批量采购。另外在页岩气开发成套电驱装备方面,宏华上半年完成了电动混砂撬工业性试验,目前正在井场使用,完成智能指挥控制中心二代产品更新,正在进行工业性试验。

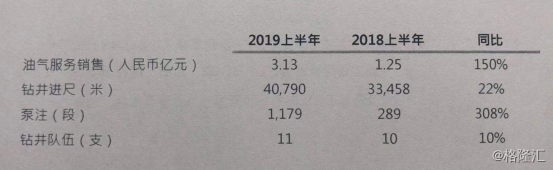

宏华的第三块业务就是油气工程服务板块。该板块上半年收入3.13亿人民币,同比增长150%。这块虽然收入占比不高,但是未来增长潜力非常巨大,而且是可以提升宏华估值的板块。因为设备会有周期性,但油服业务受周期波动影响比设备小很多。宏华在油气服务板块选择深耕页岩气领域,实行“核心产品+服务”的战略,宏华目前是中国市场上唯一提供电动压裂泵注服务的公司,未来装备制造业务与油气服务业务协同发展,油气服务业务的核心装备均使用宏华自己研制的产品。

上半年,长宁区块的两个平台已经顺利完成钻完井一体化及试油试气工程,实现了公司在页岩气服务领域从单一的钻井或压裂服务到平台总包的跨越式突破。具体到一些油服板块的经营数据,钻井进尺达到了40790米,同比增长22%,泵注1179段,相比去年同期的289段,大幅增长308%。宏华油服在与中石油西部钻探合作的一体化项目,油服队伍因表现优异,一次性获得了9个奖项。长宁区块压裂服务创造了一天压裂5段段记录,新疆致密油一天压裂8段记录。

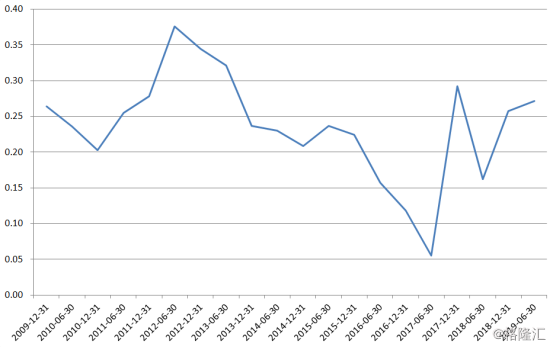

随着业绩的好转,公司的毛利率不断上升。

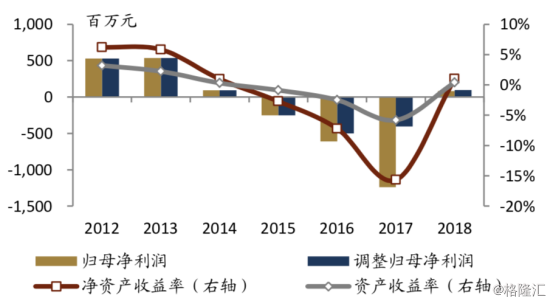

公司的ROE、ROA也逐步回升

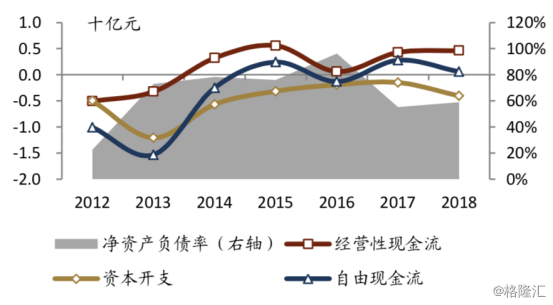

随着公司不断替换过去的高息负债,公司净资产负债率已经由 2016 年的 96%降至 2018 年 60%的水平。

通过航天科工的央企背景,宏华的融资渠道进一步打开,公司不仅能够直接从航天科工旗下的财务公司获得贷款,还增大了公司获取授信的机会与额度,降低融资成本,如今年 6 月,公司从航天科工旗下的科工财务获得综合授信额度 12 亿元。得益于此,公司在未来的融资成本将低于同业民营油服公司。

四:宏华被人忽略的竞争优势

第一个是融资租赁的新业务模式,自从公司2017年引入了航天科工成为公司第一大股东之后,公司的财务状况得到了央企巨大的支持,财务成本下降非常明显。宏华依靠这样的背景,与航天科工的联营公司的航天金租签署了租赁框架协议与金融合作协议,尝试用经营性租赁+融资租赁的方式进行设备的销售。此举的核心是减少宏华和其客户的资金占用,利用航天科工强大的资金实力减轻宏华自身与终端客户现金流压力。对客户来说,租赁占用资金更少,尤其是油价低迷期间,是个非常划算的选择。对宏华来说,也可以提前回笼资金进行投入研发、扩大再生产、拓展市场等活动。而且此举非常利于公司产品等销售,尤其是对新产品的市场推广会起到非常明显的作用。

其次非常重要一点,四川是中国页岩气的重要战场,而宏华又恰好是四川企业,这对宏华经营展业有着巨大的帮助,因为这等于是主场作战。而且更重要的是现在的宏华作为央企的一员,有助于与两桶油、各区块所在的地方政府优先合作。

最后从长远来说,在电动压裂之后,看点也很多,比如目前宏华参与的中国南海可燃冰开发的国家级项目以及宏华持续投入研发的高端井下工具等。宏华的未来将是一家聚焦研发、持续有全球“看家产品”的公司。

五,总结

在“七年计划”的背景下,国内油气行业将脱离过去油价引导资本开支的周期,迎来一波开发浪潮。而在这浪潮之中,宏华集团将从中确定性的获得收益。依据过去的经验,宏华通常上半年收入只占到全年收入30%-40%,所以预计宏华2019年全年收入将达到50-60亿左右,利润可能会在2亿左右,对应港股大约12-14倍左右到估值。这个估值远低于A股同行的一些油服公司,而且从另一个方面,2020年,公司的收入和利润将大大的再上一个台阶,那么对应到2020年的估值就将会是非常便宜了。

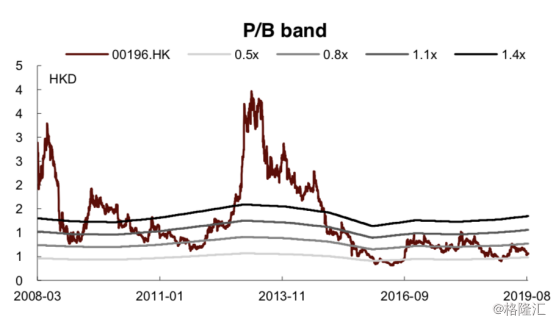

对于油服这周利润波动较大的公司来说,市净率也是另一个非常值得参考的指标。目前宏华的PB只有0.6左右,纵向对比处于历史的底部。这个估值的潜台词是不相信这些净资产可以带来可观的收益,所以才打折的厉害,但是这在几年前可能说的过去,在目前来说,明显是市场没有观察到行业的变化,这就将是一次难得的机会。