下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

北京时间9月19日凌晨,美联储召开议息会议,将联邦基金利率目标区间下调25BP至1.75%-2%,符合市场预期。

在本次议息会议之前,芝加哥商业交易所的FedWatch Tool计算的降息概率仅有54.2%(图表1)。我们在此前多次强调,金融市场的预期是促使美联储降息的最重要原因。既然此次降息预期已经降至了54.2%,那么美联储为什么还要继续降息呢?

一、怎样正确观察美联储的降息概率

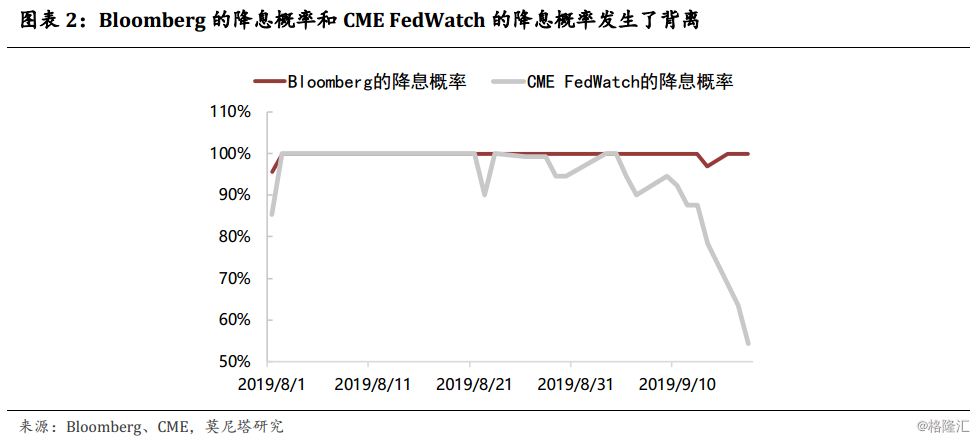

本次议息会议之前,在降息概率上出现了一个很大的背离,即:CME的FedWatch Tool计算的降息概率仅有54.2%,而Blooomberg的WIRP计算的降息概率依然有100%(图表2)。究竟哪个降息概率才是正确的呢?

这要从CME和Bloomberg的计算方法不同说起。CME与Bloomberg的降息概率均由联邦基金利率期货计算而来,但是计算方法稍有差异。简单地说,Bloomberg的计算方法剔除掉了资金面扰动(如:月末、季末、税期等)对联邦基金利率期货的影响,但是CME的计算方法中并没有剔除掉。

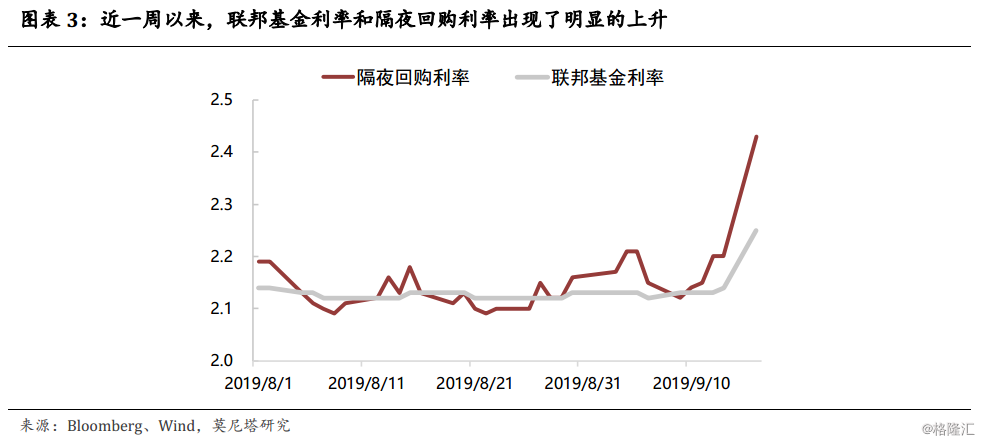

近一周以来,受缴税、国债拍卖等因素的影响,联邦基金利率和隔夜回购利率出现了明显的上升(图表3)。为了应对这一局面,美联储在本周二实行了10年以来的首次隔夜回购操作,规模达到531.5亿美元,用于向一级交易商提供流动性。金融机构之间的短期资金面紧张,推升了联邦基金利率期货,CME FedWatch的计算方法中没有剔除掉这部分影响,这就使得CME FedWatch计算的降息概率偏低。

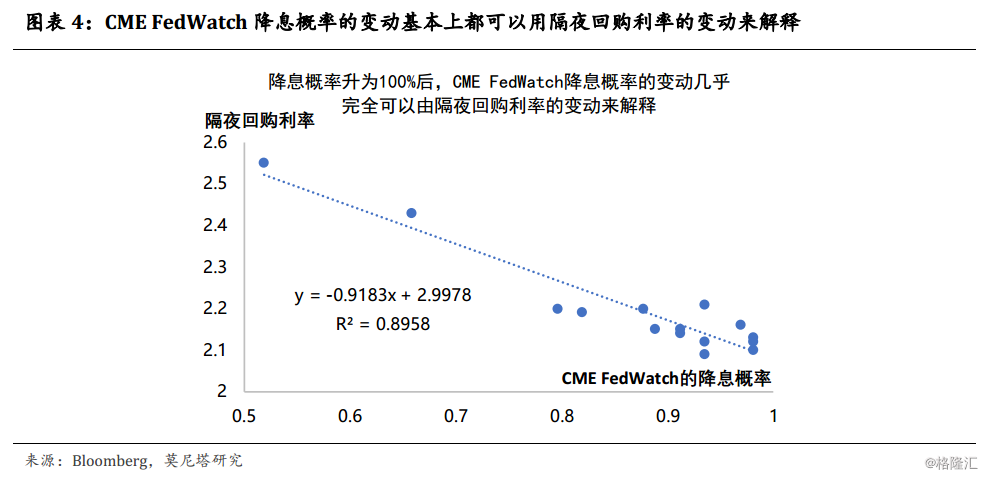

以上的结论可以从历史数据中得到验证。从今年6月份降息概率升到100%后,Bloomberg的降息概率保持在100%附近,CME FedWatch的降息概率一直在变化,但是CME FedWatch降息概率的变动基本上都可以用隔夜回购利率的变动来解释,二者之间的R2高达90%,即:隔夜回购利率越高,联邦基金利率期货就越高,CME FedWatch计算的降息概率就越低(图表4)。

因此,Bloomberg的降息概率要比CME FedWatch的降息概率准确度更高。本次议息会议降息的概率实际上并没有下降,还是100%,美联储的降息很大程度上仍然是金融市场的原因。

另外,近期有观点认为,CME FedWatch和Bloomberg产生分歧的原因在于:CME FedWatch是用FFU9(2019年9月到期的联邦基金利率期货合约)的报价来计算降息的概率,而9月18日是议息会议,9月后半月才是FOMC会议后的利率水平,因此用9月份到期合约去计算就会低估降息概率;Bloomberg是用FFV9(2019年10月到期的联邦基金利率期货合约)的报价来计算降息的概率,10月份没有议息会议,这样就不会存在这个问题。这个观点是不正确的,因为如果是这样的话,那为什么之前的议息会议没有产生这样的问题呢?在CME FedWatch的官网上,可以看到相关的算法,CME FedWatch同样对9月到期的合约做出了调整,并不是简单的用FFU9的报价去计算的(图表5)。因此,本次CME FedWatch和Bloomberg的背离,最根本的原因还是在于有没有剔除掉资金面的扰动。

二、本次会议需要关注哪些点?

我们认为本次议息会议需要关注的点包括:

(1)美联储将超额存款准备金利率(IOER)从2.1%下调到1.8%,将贴现率从2.75%下调到2.5%

在美国的利率体系中,联邦基金利率(EFFR)代表银行间隔夜拆借利率,超额存款准备金利率(IOER)代表银行在美联储的存款利率。因此理论上,IOER应该是EFFR的下限,因为央行的信用等级更高。但金融危机后,银行的准备金存款暴涨,IOER逐渐成为EFFR的上限,背后的逻辑一是非银机构参与货币市场拆借;二是套利机制受到监管的限制(详见报告:《美债收益率倒挂另有成因》)。

但是近一周,EFFR开始出现明显的上涨(图表6),主要原因在于准备金的结构性短缺,一方面资金拆入方需要借入资金;另一方面资金的拆出方并不愿意借出,而更愿意存在美联储享受2.1%的无风险收益,另外缴税、国债拍卖等也是造成准备金短缺的重要原因。因此,美联储下调IOER利率,目的在于降低无风险收益率,促使银行将资金从美联储账户中拿出来,增加同业拆借市场的资金供给,从而压低EFFR利率,除了降低IOER之外,美联储已经连续3天实行了隔夜回购操作来压低EFFR。同时,为了给予银行适当的补偿,美联储也将贴现率从2.75%下调到了2.5%。

(2)美联储内部的分歧仍然明显

美联储以7票赞成、3票反对的结果,通过了本次利率决议。相比较于7月份的议息会议,堪萨斯城联储主席Esther George、波士顿联储主席Eric Rosengren继续投了反对票,认为不应当降息;圣路易斯联储主席James Bullard则从赞成票改为反对票,但他认为应当降息50BP。这是自2014年12月以来,政策制定者对决策的最大分歧,表明美联储内部的分歧正在加大。

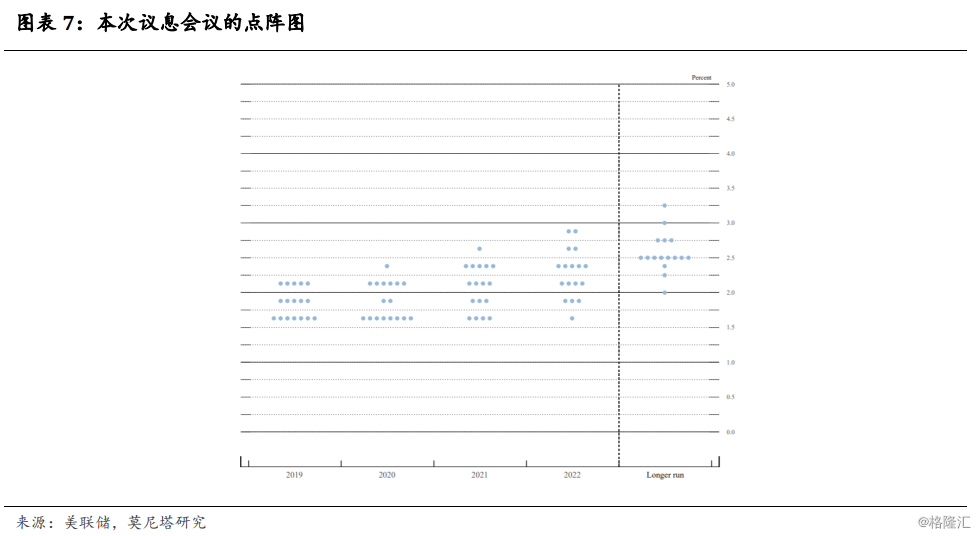

从点阵图上看,10名委员认为2019年不会再降息,只有7名委员认为还将降息一次,2020年预期没有降息(图表7)。本次点阵图的分散程度相较之前明显上升,表明如果经济没有明确的方向性的话,未来美联储内部的分歧可能会继续存在下去。

(3)鲍威尔的态度有所软化

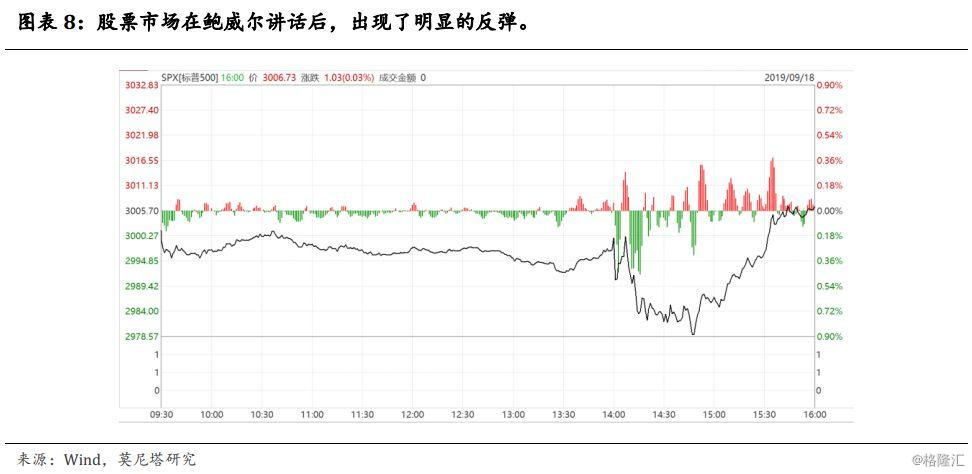

相较7月份的议息会议,本次会议鲍威尔的态度有所软化。具体表现在以下几点:(1)若经济明显下滑,将进行更多降息;(2)不认为美联储未来将会采用负利率政策,但利率达到下限时将会考虑采用大规模资产购买和提供前瞻性指导;(3)美联储可能不得不恢复正常的资产负债表增长,以帮助缓解流动性市场,扩表时间或比预期更早。股票市场在鲍威尔讲话后,出现了明显的反弹(图表8)。

(4)特朗普的态度

美国总统特朗普点评今日美联储利率决议称:美联储再次失败了,没有前瞻力,没有远见,是个糟糕的沟通者。尽管鲍威尔再一次表示,美联储的决策基于数据,与政治无关。但在特朗普的压力下,尤其是特朗普可以通过贸易等手段压低经济逼迫美联储降息的情况下,美联储决策的独立性难以真正维持下去,预计美联储还会再继续降息。