下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张旭 / 曾章蓉

来源:EBS固收研究

摘要

生猪活体抵押贷款并非新鲜事物。理论上可行、政策支持,但同时亦存在较大的操作风险。生物资产是资产的一种,具备用于抵押的可能性。

生物资产作为抵押物融资有其自身的特点:首先,估值上具有自然增值、受地域差异影响、未来经济利益不确定性。其次,考虑到生物资产存续期间,面临的不确定因素较多,因此在融资环节引入了风险分摊机制。最后,生物资产特性使得其抵押过程仍存在较大的操作风险。技术进步在某种程度上可以减少信息不对称,降低贷款准入门槛。

生物资产通常分为三类:消耗性生物资产、生产性生物资产和公益性生物资产。其中,生产性生物资产更为符合抵押物的要求。

从我国债券发行人的角度来看,生产性生物资产占总资产比重不高,我们推测该种抵押融资方式能为企业带来的资金量有限。

支农惠农,扶持小微企业的政策导向较为明显。相对于大型现代化养殖业,中小微养殖户的资产结构更为简单。针对融资渠道匮乏的情况,为了满足中小微养殖户的融资需求,监管部门推动生产性生物资产抵押融资,拓展灵活的融资方式。

1、政策回顾——生猪活体抵押贷款试点

猪瘟疫情引发生猪市场供需失衡,在猪肉价格不断走高的同时生猪养殖却面临着运营亏损。为贯彻落实党中央、国务院关于稳定生猪生产、保障市场供应的部署要求,2019年9月6日,中国银保监会联合农业农村部印发《关于支持做好稳定生猪生产保障市场供应有关工作的通知》(银保监办发【2019】〕189号)。《通知》强调,银行业金融机构要进一步加大对生猪产业的支持。具体措施包括拓宽抵质押品范围,支持具备生猪活体抵押登记、流转等条件的地区按照市场化和风险可控原则,积极稳妥开展生猪活体抵押贷款试点,充分发挥银行信贷、保险保障、融资担保等多方合力,更好满足生猪产业融资需求。

2、生物资产抵押融资有哪些特点?

生猪活体抵押贷款并非新鲜事物。2019年5月,浙江银保监局联合省农业农村厅,在金华和衢州两地先行启动“活体抵押贷款”试点,分别发放了首单奶牛抵押贷款和生猪抵押贷款。其中,龙游农商银行为该县“大约克种猪试验场”发放首笔生猪抵押贷款300万元,共抵押生猪7200头,中国人保财险配套保证保险和农业险。奶牛、生猪活体在会计科目上记录为生物资产。对于生物资产,除了关注其估值方式、折旧方式,我们还应该关注生物资产作为抵押物融资的特点。

2.1、生物资产的估值特点

生物资产也是资产的一种,具备用于抵押的可能性。以畜牧养殖为例,金融机构可根据畜牧存栏数量、生长周期、养殖户信用状况、还款能力等因素测算贷款额度,并引入浮动抵押机制,降低畜牧存栏的周期性波动对放贷额度的影响。

作为抵押品最重要的考虑因素是如何估值。在估值方面,由于生物资产是“有生命的动物和植物”,天然具备生命体的特质,因此有其自身区别于其他资产的特点。

1)自然生长性

生物资产是自然再生产与经济再生产相互交织作用的结果,就像种子生长成为农作物、仔猪育肥成为可出栏生猪一样,生物资产在生长过程中不断地自然增值。这种自然增值特性在估值时常被考虑在内。

2)地域差异性

动物和植物均依赖于自然环境而存在,不同地区自然条件导致了生物资产的地域性。如农作物和森林资产在地球的某一地理位置上生长,因而附属于该地域的温度、湿度、光照、降水、土壤肥沃程度等自然条件的差异都将影响农作物和森林的生长潜力和未来产品的数量与质量。因此,生物资产评估要考虑地域适用性,避免因“南橘北枳”造成的损失。

3)未来经济利益不确定性

生物资产在存续期间存在很多不确定因素。洪水、飓风等自然灾害会对农作物的生长构成毁灭性打击,动物疾病的发生也使得生物资产的未来经济利益具有很大的不确定性、高风险性。本轮猪价飙升即源自猪瘟的肆虐,受灾程度较深的养殖户损失惨重。

2.2、引入保证保险增信机制

考虑到生物资产存续期间,面临的不确定因素较多,在融资环节宜引入风险分摊机制。为了保护资金提供方,防范借款人信用风险,实际操作中一般引入保证保险措施。浙江银保监局联合浙江省农业农村厅在金华、衢州两地启动的活体抵押贷款试点中引入了政策性农业保险,将生猪保险的保额从最高900元/头提高到了1200元/头,由保险公司对贷款逾期30天等情况先行赔付。政府引入保险增信机构降低了中小养殖户的信贷门槛,促进了贷款发放。

2.3、技术进步降低贷款准入门槛

生物资产特性决定了生物资产抵质押融资存在较大的操作风险,主要表现在资产抵押过程中的估值稳定性以及后续的抵押物跟踪监测上。一是资产价值波动大,存栏的周期短,对活体抵押物价值评估需要及时更新;二是金融机构对活体抵押物进行贷后查核管控存在较大的难度。资金供需双方对抵押物实际情况的信息掌握存在不对称,使得金融机构倾向于选择实力较强的企业进行合作,生物抵质押融资的门槛较高。

技术进步在某种程度上可以减少信息不对称,降低贷款准入门槛。以浙江省为例,浙江参与试点的银行保险机构对接了浙江省畜牧主管部门的“智慧畜牧业云平台”,既能通过养殖场的存栏、出栏、防疫、无害化处理等数据了解生产经营情况,也能通过远程视频监控,动态掌握活体抵押资产情况。

3、谁将受益于生物资产抵押融资?

生物资产抵押融资在实践中具有可行性,谁将受益于这种融资模式的推进呢?我们这里首先探讨生物资产的构成,具体来看哪些生物资产更适用于抵押融资?生物资产通常分为三类:消耗性生物资产、生产性生物资产和公益性生物资产。

1)消耗性生物资产,企业通常记录在存货科目,主要是企业用于出售的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏代售的牲畜等。消耗性生物资产,例如用于食用的猪、牛、羊等,其价值是一次性转移的,周转较快,抵押物状态变化频繁,抵押融资操作难度较大。

2)生产性生物资产,企业通常单独科目列示,是指企业在较长期持有、主要为了获取其后续产出、提供劳务或出租的生物资产,包括经济林、薪炭林、产畜和役畜等。生产性生物资产由于其稳定性较好,常用于作为抵押融资。例如,龙游农商银行为该县“大约克种猪试验场”发放首笔生猪抵押贷款300万元,这里的大约克种猪在会计上记录为生产性生物资产。

3)公益性生物资产,指防风固沙林、水土保持林等以防护、环境保护为主要目的的生物资产。在我国,公益性生物资产在会计上不计提减值准备。此外,公益性资产在我国暂不允许用于抵押融资。

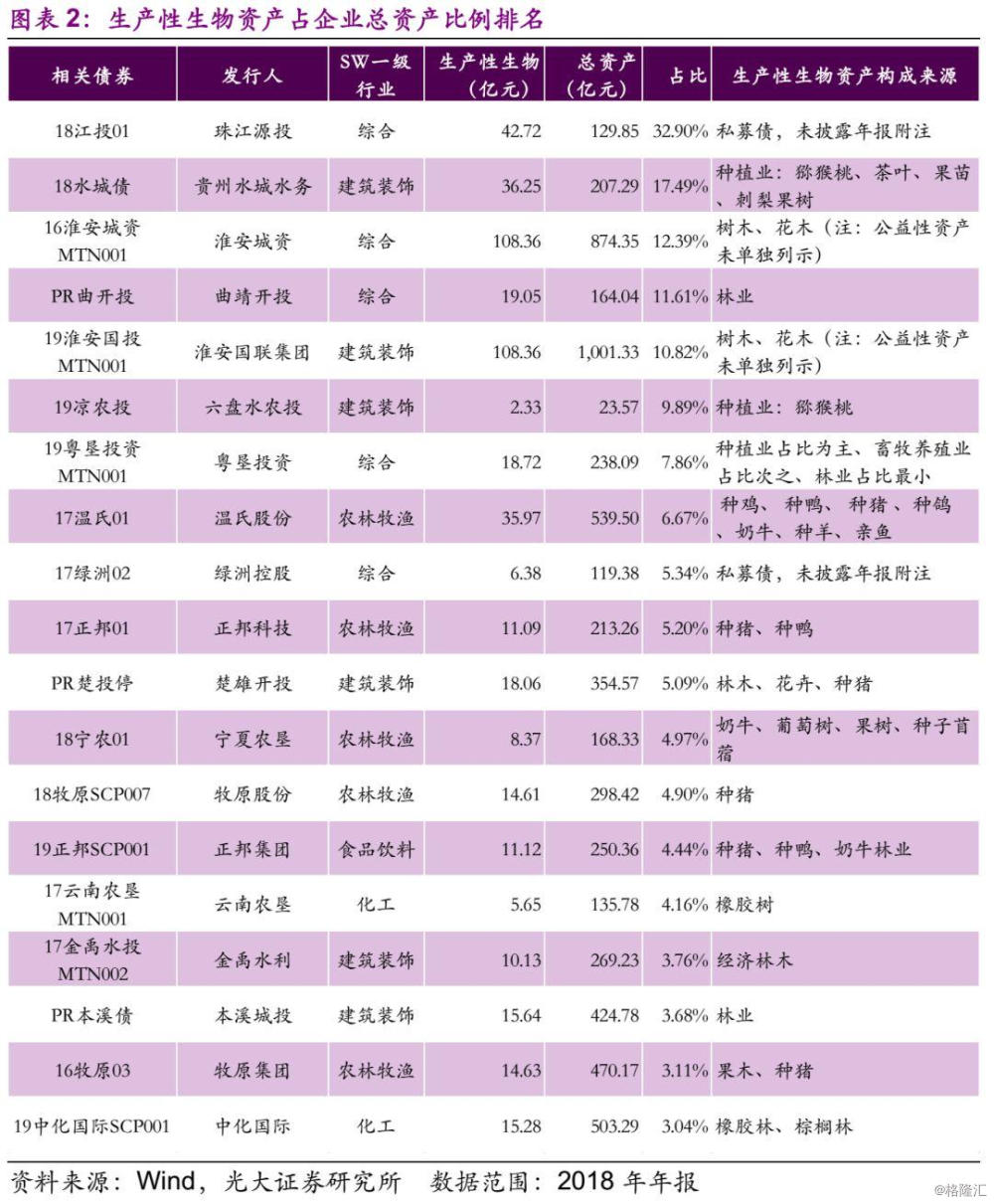

3.1、生产性生物资产更适用于抵押融资,但占比较小

由上可见,生产性生物资产更适用于抵押融资。因此,生产性生物资产体量较大的企业更可能受益于该抵押融资政策。但整体上生产性生物资产占企业总资产比例较小,我们推测该融资方式为企业带来的资金量有限。

部分发行人生产性生物资产占比较高,但主要为种植业生物资产。在涉及生猪养殖的企业中,生产性生物资产占比排名较前的为温氏股份、正邦科技及其母公司正邦集团、牧原股份及其母公司牧原集团,但这些企业占比数值较小,均不超过10%。

3.2、支持中小微企业融资的重要举措之一

我国中小微企业普遍面临融资困难的问题,农林牧渔行业受制于其自身资产特点,融资难度进一步增加。例如,普通养殖户,通常厂房结构比较简单、价值低,动产价值高却不确定性强,难以获得资金支持以扩大资产规模。活体抵押贷款在理论上具备可行性,从而成为养殖户打开困局的突破口。

监管部门推动生产性生物资产抵押融资,拓展灵活的融资方式。支农惠农,扶持中小微企业的政策导向较为明显。预计后续或将仍有进一步政策出台,满足中小微养殖户的融资需求。

4、结论

生猪活体抵押贷款并非新鲜事物。理论上可行、政策支持,但同时亦存在较大的操作风险。生物资产是资产的一种,具备用于抵押的可能性。生物资产作为抵押物融资有其自身的特点:首先,估值上具有自然增值、受地域差异影响、未来经济利益不确定性。其次,考虑到生物资产存续期间,面临的不确定因素较多,因此在融资环节引入了风险分摊机制。引入保证保险措施,是为了保护资金提供方,防范借款人信用风险。最后,生物资产特性使得其抵押过程仍存在较大的操作风险。操作风险主要表现为,资产抵押过程中的估值的不稳定性以及后续的抵押物跟踪监测的难度较大。技术进步在某种程度上可以减少信息不对称,降低贷款准入门槛。

生物资产通常分为三类:消耗性生物资产、生产性生物资产和公益性生物资产。其中,生产性生物资产更为符合抵押物的要求。从我国债券发行人的角度来看,生产性生物资产占总资产比重不高,我们推测该种抵押融资方式能为企业带来的资金量有限。

支农惠农,扶持小微企业的政策导向较为明显。相对于大型现代化养殖业,中小微养殖户的资产结构更为简单。针对融资渠道匮乏的情况,为了满足中小微养殖户的融资需求,监管部门推动生产性生物资产抵押融资,拓展灵活的融资方式。预计后续或将仍有进一步支持的政策出台。

5、风险提示

农林牧渔行业财务粉饰操作空间较大;生物资产抵押融资或将面临较高操作风险。