下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

携程2019年第2季度非通用会计准则营业利润同比增长43.4%至17.26亿元人民币,好于管理层此前15亿元人民币至17亿元人民币的指引,此增长得益于公司运营效率的提升。携程净收入同比增长18.7%,符合管理层此前的指引。

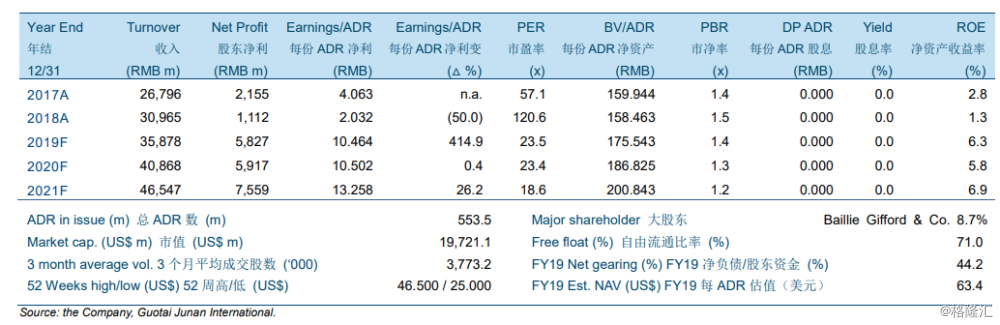

携程管理层对2019年第3季度收入同比增长率的指引区间为10%至15%,对非通用会计准则营业利润的指引区间为23亿元人民币至26亿元人民币(高于预期)。我们下调了我们的收入预测但上调了基于高利润率的营业利润预测。除去股份激励费用和权益证券投资的公允价值变化,我们预计2019年至2021年非通用会计准则营业利润分别为69亿元人民币、95亿元人民币和115亿元人民币,对应60.0%、37.1%和21.3%的增长率。我们预计摊薄后每股美国存托凭证收益分别为10.46元人民币、10.50元人民币和13.26元人民币,对应414.9%、0.4%和26.2%的增长率。

我们把携程的目标价由48.00美元上调至49.00美元,并重申“买入”的投资评级。收入增长放缓持续时间长于预期的下行风险明显。但我们相信携程将凭借其长远的战略和聚焦跑赢大市,使当前出现对有耐心的投资者来说较为诱人的买入机会。