下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 柯聪伟

来源:国信固收研究

2019年转债赎回潮与市场拉估值并存

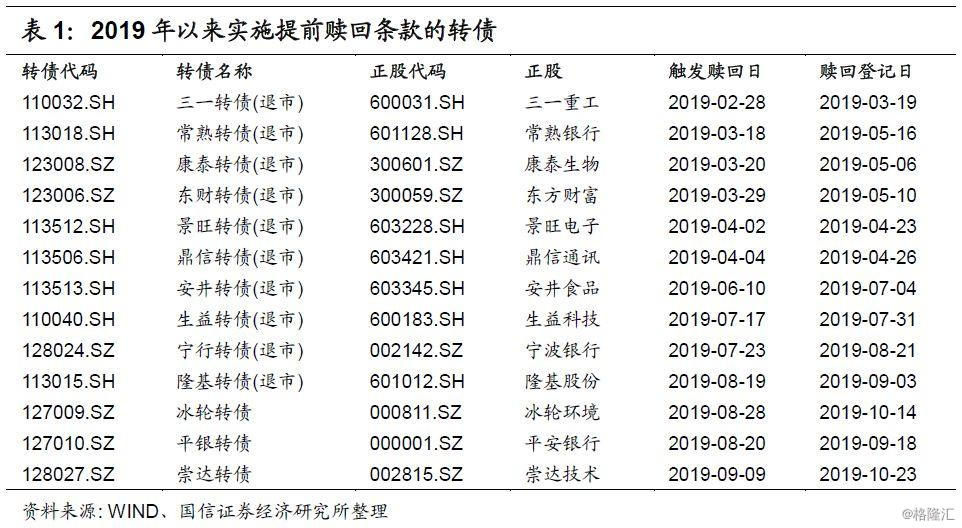

今年以来,伴随多数转债标的进入转股/赎回期,股指企稳回升,高价转债纷纷触发强制赎回条款,年初至今共有13只转债发布强赎公告,这无疑是一波不小的赎回潮。

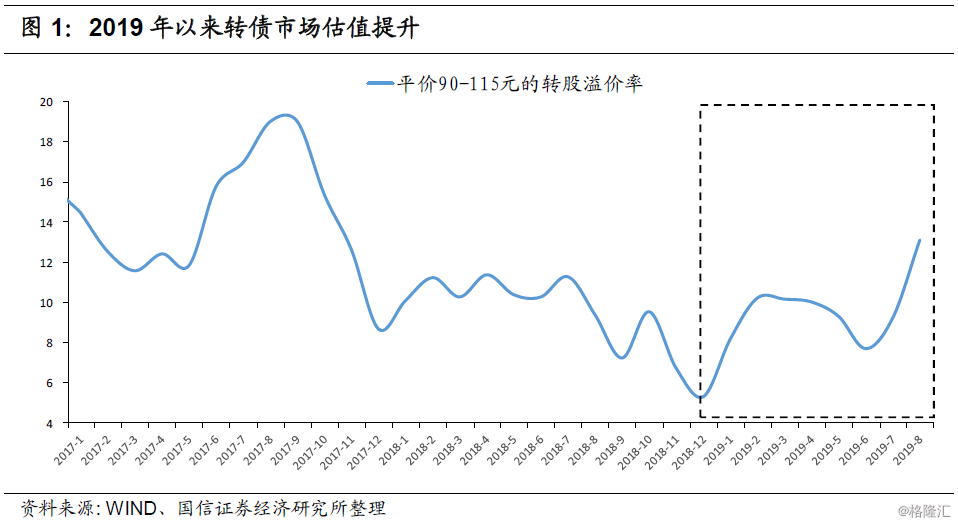

与此同时,转债市场拉估值现象明显,尤其集中在2019年1月至2月、2019年7月至8月两段时期。平价90-115元的转债平均转股溢价率在这两段期间分别提升4.91%、5.40%。

那么,转债的集中触发赎回是否是市场提估值的原因之一呢?本文将基于历史回顾,对这一问题做出探讨。

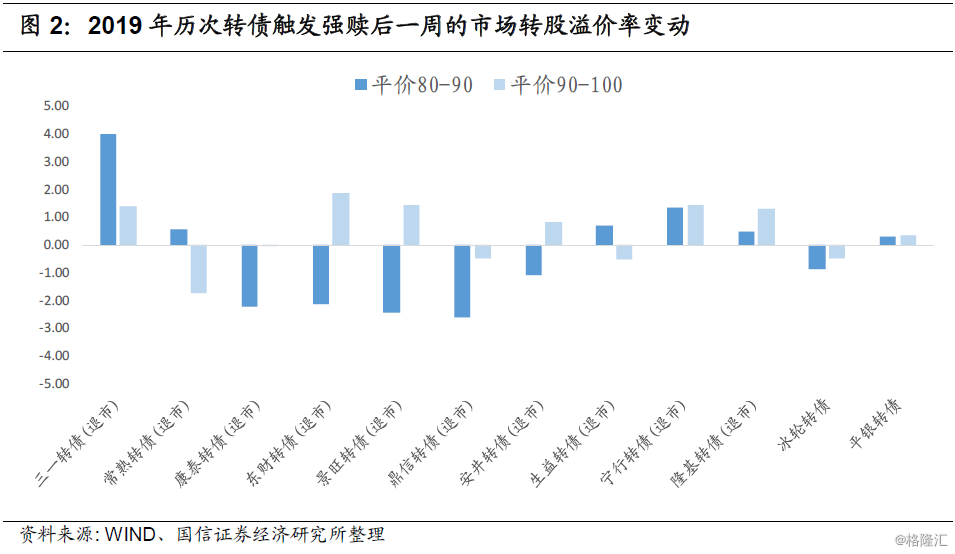

我们以今年历次转债发布赎回公告之后的一周作为观察窗口,统计转债市场整体估值的变动。今年从三一转债触发赎回以来,三一、宁行、隆基、平银的赎回触发日之后一段时间转债整体拉估值均比较明显。

从今年以来的几次赎回事件来看:

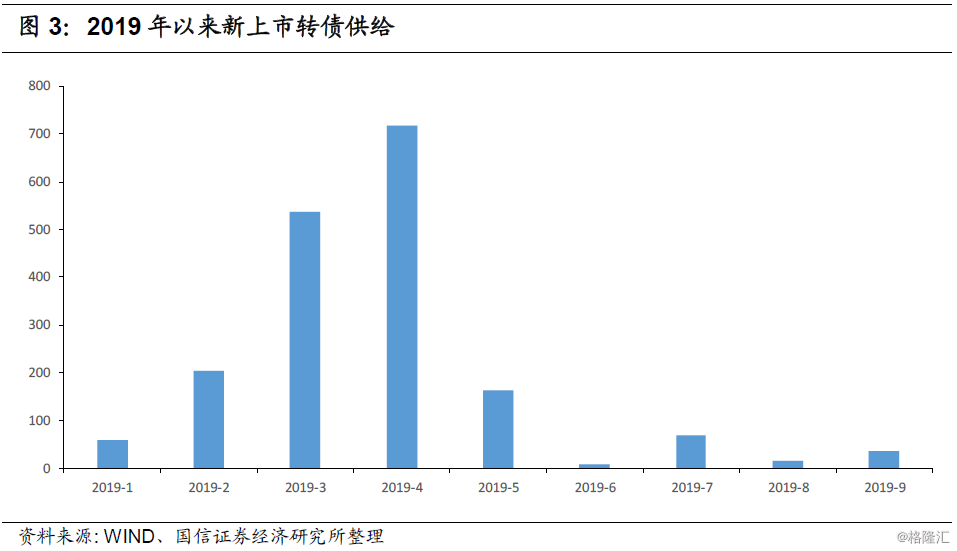

(1)赎回潮期间的转债新发供给是影响赎回潮扩散效应的关键。整体来看,今年上半年历次转债赎回期间,市场并未出现普遍拉估值,但三季度则相反。与之对应的是,上半年由于大规模银行转债的集中发行与上市,新增供给明显高于三季度,对市场估值造成压制。

(2)赎回转债的未转股余额规模影响市场提估值节奏。三季度以来,大票触发强赎之后的市场提估值效应明显强于小票,以宁行、平银、隆基为例,在赎回公告发布后一周市场转股溢价率均有不同幅度的提升,而冰轮赎回后则表现相反。

赎回潮影响转债市场估值的传导线条

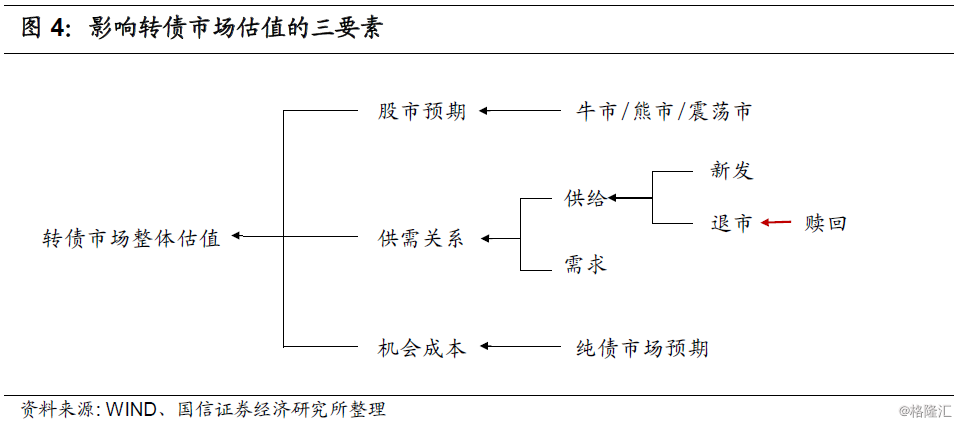

转债集中赎回是如何影响市场估值的呢?一般来说,影响转债市场整体估值的因素主要有三点:股市预期、供需关系、机会成本。

股市预期:历史经验表明,当股市进入趋势性行情时,股指表现与转债估值往往呈现同向性,即牛市估值提升、熊市估值压缩。这背后的原因包括趋势交易思路、股市上涨后转股导致稀缺性加大等。股市反弹激发投资者调整大类资产配置的冲动,转债整体仓位将明显提升,转债有可能是受益者。而当股市进入震荡市思维后,投资者“高抛低吸”行为导致估值与股市表现呈现反向关系。

供需关系:转债供求可简单概括为需求看债基发行与赎回,供给看净赎回和新券发行。其中,转债基金是最为刚性的需求资金,而银行理财、RQFII等在转债低位时都曾成为新的需求群体。

机会成本:一般来说,纯债市场是转债投资者的机会成本。过去的经验显示,当来自于债市的机会成本提升时,转债配置需求降低,往往也容易导致估值的压缩。转债回购融资功能的放开,导致机会成本降低,对估值曾有一定的提升作用。

因此,从传导线条来看,转债集中赎回对市场整体估值的影响主要通过影响供需结构传导。当存量转债触发强赎条款后,市场投资者集中转股,转债市场规模收缩、供给下降。当然,此时是否影响到供给总量,还需考虑同一时期的新发供给。

历史上赎回潮期间的转债表现

那么,转债赎回潮的扩散效应是否具有历史普遍性呢?我们对历史上的转债赎回事件做出梳理。

历次转债赎回潮回顾

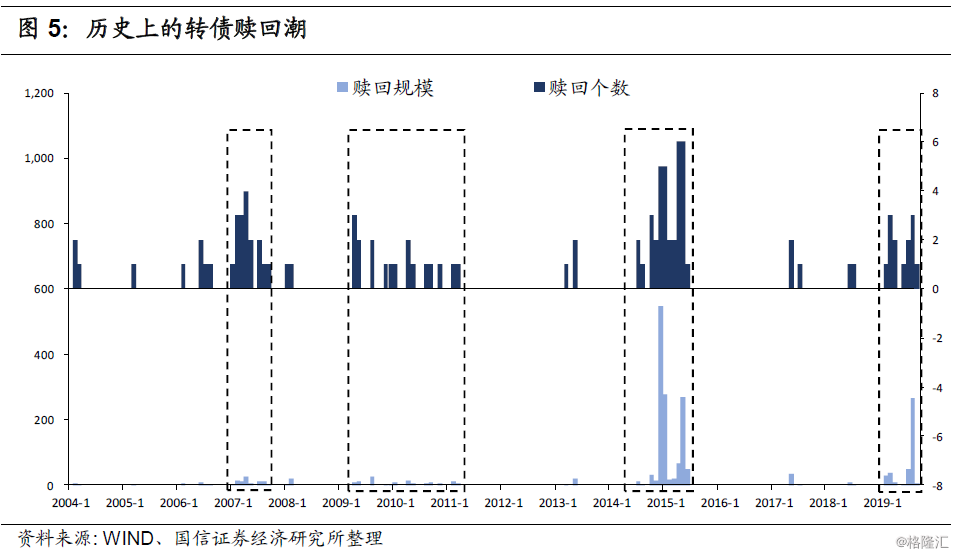

回顾历史,2004年至今已有102只转债触发提前赎回后公司实施赎回,从节奏分布来看,转债市场曾出现过三次集中赎回潮,分别分布在2007年、2009-2010年、2014-2015年。

2007年:这一年A股爆发有史以来最大规模的一次牛市,股权分置改革释放制度性红利,伴随商品价格大涨的“采金炼钢、煤飞色舞”行情,邯钢、首钢转债率先触发赎回,随后大量转债先后赎回,直至2007年9月,集中赎回的场面才有所放缓。当年前三季度,共17只转债触发赎回,赎回规模合计约77亿。

2009-2010年:在四万亿投资和宽松货币政策刺激下,2009年股市V型反转,但随后2010年监管层开始收紧货币政策,并严控信贷和房地产投资,股市进入震荡区间,这一时期的市场分化较大,随着行业轮动的此起彼伏,仍有较多转债触发赎回,以柳工、南山、龙盛为代表,2009年4月至2010年11月,共有16只转债触发赎回,赎回规模合计89.5亿。

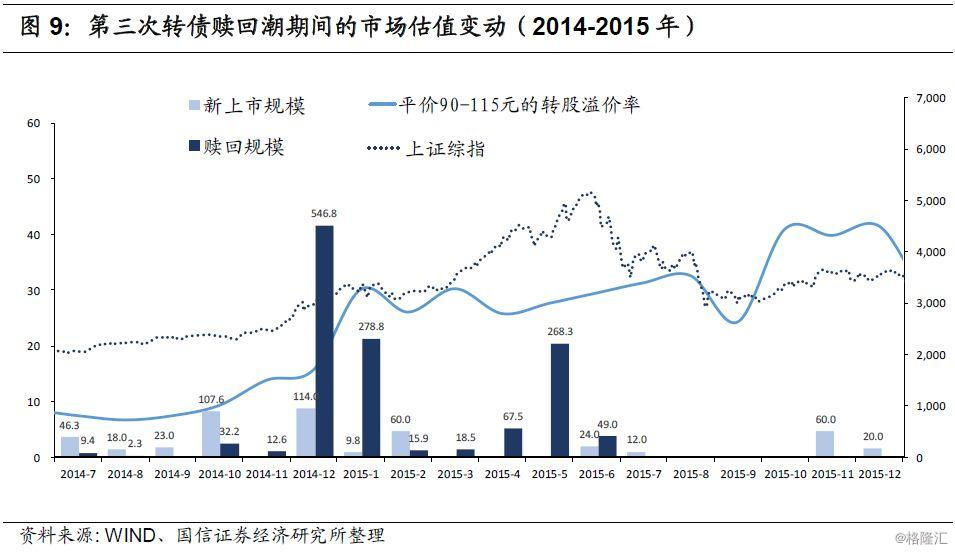

2014-2015年:2014年股市摆脱了连续几年的低迷局面,迎来久违的牛市,与此同时,自2010年以来很多金融机构及企业加入可转债融资的大军,可转债存量规模上至千亿级别,大量个券经历了3-4年的底部蛰伏后,随着牛市到来顺利冲关转股。2014年7月至2015年6月,共有35只转债触发赎回,赎回规模合计达到1301亿,其中不乏诸如平安、中行、工行、民生等大规模银行转债。

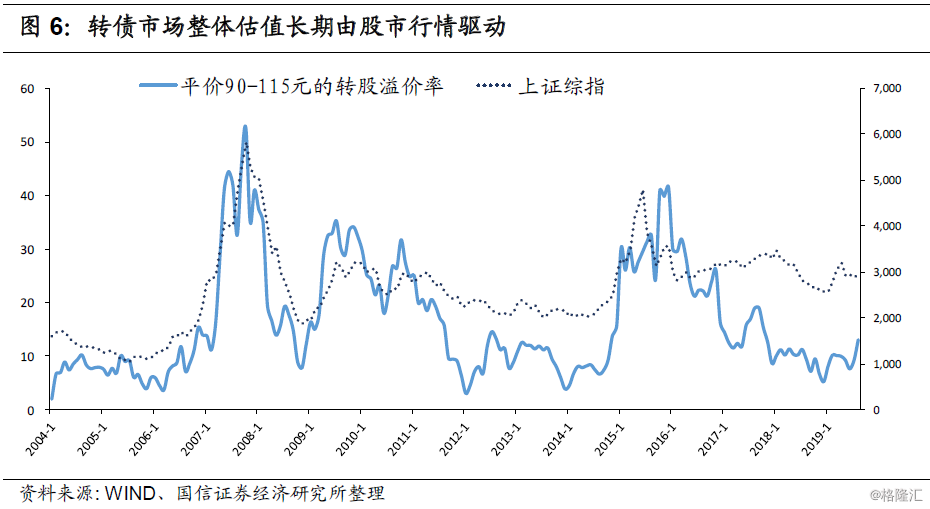

转债市场估值长期由股市驱动

从过去的经验可以看出,转债市场的整体估值中枢长期由股市行情驱动,尤其是在趋势性行情下,两者变动方向高度一致。

历史三次转债赎回潮,分别对应两轮牛市及一轮震荡市,转债市场估值也相应呈现了不同的表现。在2007年、2014-2015年,A股均迎来牛市,上证综指冲破5000点,这一时期的转债市场估值也均一路提升;2009-2010年则是A股震荡时期,上证综指在3000点上下反复游走,始终无法冲破4000大关,与之对应的是,市场估值在赎回潮期间也呈现震荡走势,中枢持稳。

赎回潮影响市场估值短期波动

由于转债赎回主要影响市场供给,当个券触发赎回条款,公司发布实施赎回的提示性公告之后,市场投资者将立即做出反应,或转股或卖出,均将影响存量资金博弈结构,进而带来市场估值的波动。因此转债赎回对市场的影响更多是一种短期事件效应。

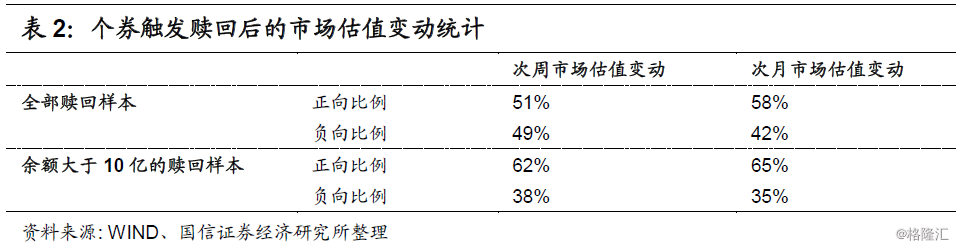

我们以历史上历次转债发布赎回公告之后的一周、一个月作为观察窗口,统计转债市场整体估值的变动。整体来看,个券触发条款后的一段时间内提估值效应似乎并不普遍,次周估值提升概率为51%,次月估值提升概率为58%。

从今年以来的经验推测,这可能受到赎回个券的规模大小影响。若个券在触发赎回前市场已经自发转股,导致触发前后余额已经较小,或个券本身为小盘券,则对市场影响有限。因此,我们仅选取历史上触发赎回当日的未转股余额大于10亿的样本,统计次周、次月市场估值变动分别为62%、65%。可见大中盘转债的赎回对短期市场估值确实有所支撑。

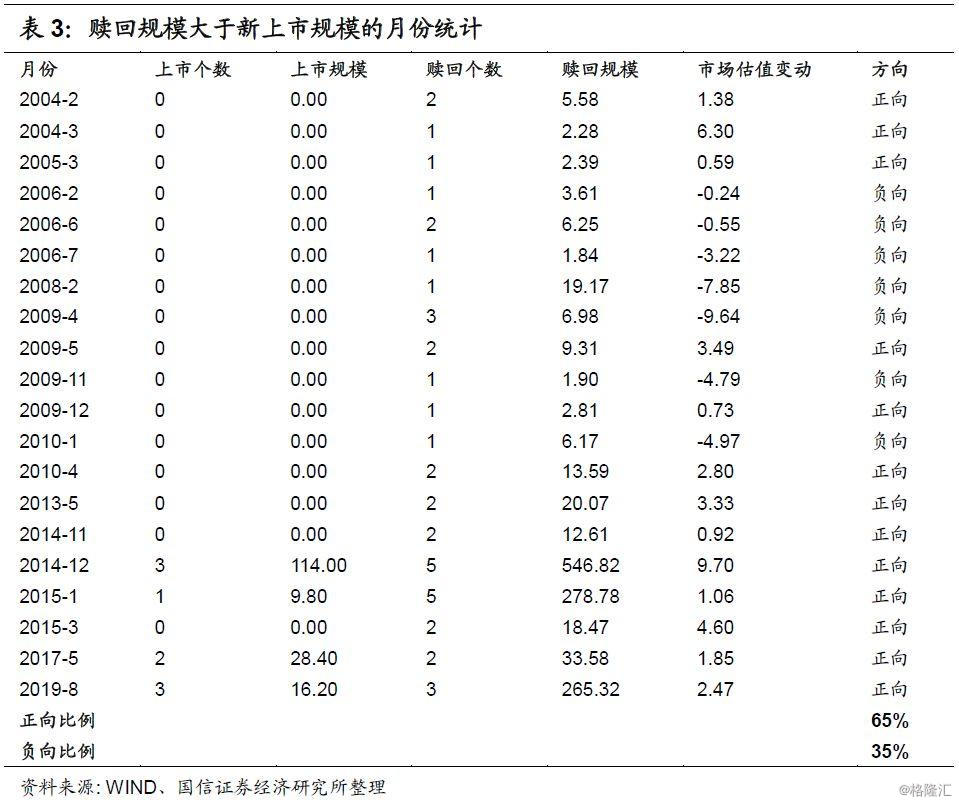

此外,新上市规模可能对冲存量赎回的影响。根据历史表现,在新上市规模小于赎回规模的月份中,65%的时期均出现市场估值提升,仅35%的时期估值回调。由此可见,若新增供给可控,同时转债集中赎回规模较大,则市场估值大概率稳中向上。