下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩

来源:轩言全球宏观

事件:

2019年9月17日,中国人民银行开展1年期MLF操作2000亿元,操作利率3.3%,与上期持平。

核心观点:

9月17日中国人民银行开展MLF续作但是维持利率不变的做法让市场对于调降政策利率的预期再次落空,也让投资者对于货币政策走势的看法出现更多的分歧。我们认为,决策层以稳增长和稳就业为首要目标,关注核心CPI而非猪肉价格走势,兼顾数量和价格政策信号的做法没有改变,加大逆周期调节力度的政策方向也没有改变,所改变的只是货币政策操作的具体方式和具体节奏。

风险提示:受供给冲击影响,国际原油价格进一步大幅走高引发通胀预期失去控制,扰动货币政策决策。

正文:

当前,投资者对于中国货币政策走势的研判可以说有较大的共识,但是也存在不小的分歧。比如,都关注到经济基本面下行压力逐步加大,就业比较充分的局面可能被打破,需要加大货币政策的操作力度加以应对。但是,对于货币政策出台的时机和方式存在一定的分歧。比如,都预判由于猪肉价格带动的消费物价指数的回升将从2019年第四季度重新抬头,并将在2020年第一季度达到阶段的高点。

但是,单纯由猪肉价格供给冲击导致的物价上升对于货币政策将产生怎样的影响,看法则不尽相同。又如,在新的贷款利率报价机制(LPR)开始推行后,都肯定这项改革带来贷款利率市场化程度的提升和利率调整灵活度的改善。但是,在改革推行之后,如何综合价格信息和数量信息研判货币政策走势,MLF和逆回购利率短期保持不变是否与降准的政策信号相悖?意见不尽相同。

再如,人民币汇率破7,主流的观点认同这是人民币汇率弹性提升的一个表现,有助于提高货币政策的独立和有效性。但是,在当前的情况下,央行还会不会出于缓解汇率贬值压力的目的而尽可能放慢降低政策利率的节奏?可谓仁者见仁。

我们认为,应认真分析中国经济基本面特征变化对于研判当前货币政策走势带来的影响,这其中有所“变”,有所“不变”。

稳增长和稳就业目标始终是货币政策放在首位的政策目标和研判出发点,这一点不会轻易改变。但是,2018年以来货币政策对于经济基本面下行压力和就业形势的研判似乎呈现了更多的政策定力。我们认为这一转变背后有以下几个原因:

一是,最近数年,全球多国经济的走势均呈现多变性,以至于包括美联储在内的多国央行在实践中均逐步减少对前瞻性指引的依赖,更倾向于依靠数据进行决策。

二是,影响当前包括中国在内多国经济的最大不确定性因素是中美贸易摩擦,但是双方的谈判进程一波三折,客观上要求货币政策保持高度的灵活性。

三是,尽管不论是就政策利率还是存准率而言,中国的货币政策都有一定的空间,但是政策空间较之此前两年事实上是收窄的,因而也要求政策坚持“底线思维”。不过,在近期国常会作出“经济下行压力加大”的判断,要求“加大逆周期调节的力度”的政策主张之后,货币政策支持稳增长和稳就业的意图应该说已非常明确。

关注物价稳定目标或者说通货膨胀目标始终是中国货币政策最重要的目标之一,这一点至今未改变。但是,考虑到全球低增长、低通胀和低利率的长期停滞状态,当前,不论从理论上还是从实践中都需要改变或者说深化对于通货膨胀目标的认识。比如,美联储通过工作论文等多种方式探讨提高通胀目标水平的必要性;

又如,有观点建议引入更为广泛的价格指标,如考虑GDP平减指数,或将产出缺口因素考虑进来的名义GDP目标制等;再如,吸取2008年美国次贷危机的教训,有观点建议同时将资产价格稳定纳入政策目标,将宏观审慎政策目标和通胀目标有机结合。中国人民银行也在2015年的时候通过两篇工作论文专门探讨通胀目标问题,一篇是Marlene Amstad等的《对中国基础通货膨胀指标的研究》,另一篇是王毅等的《核心通货膨胀测度与运用》。

当前中国经济面临的是猪肉价格上升带来的消费物价指数的上升和经济基本面下行带来的工业品价格的收缩,基于以上政策思考,我们认为应改变简单关注CPI的做法,坚持更全面看待价格走势和经济基本面下行压力来研判货币政策取向的做法。

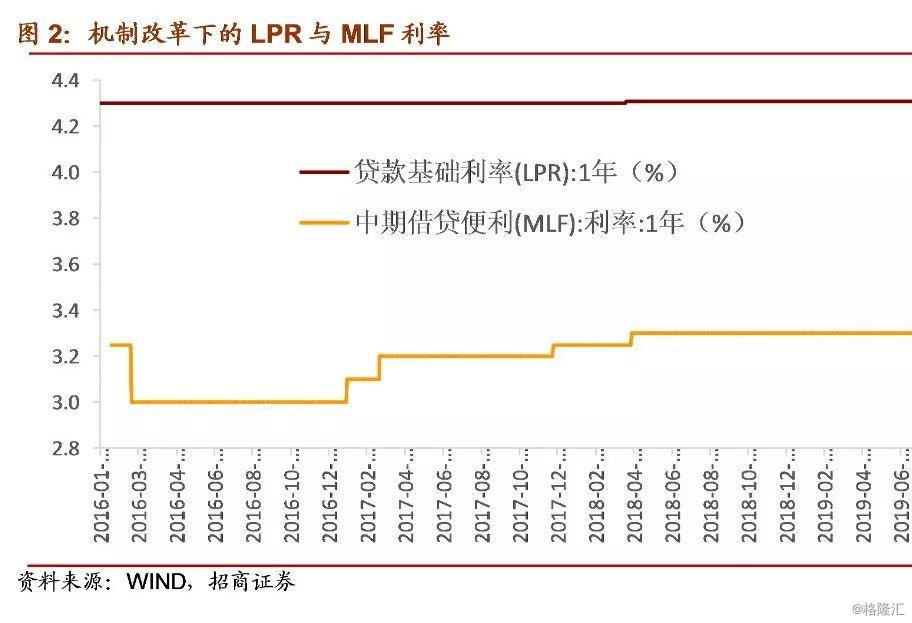

中国货币政策的中介目标处在一个数量指标和价格指标并重的阶段,两个指标都相当重要,需要兼顾,这点在最近的相当长一段时期内都不会改变。但是,8月17日贷款市场报价利率(LPR)形成机制改革带来的一个改变是央行利率工具或者价格指标的重要性得到显著提升。LPR的报价方式改为按照公开市场操作利率加点形成,公开市场操作利率主要指中期借贷便利利率。这意味着央行的货币政策操作,通过影响公开市场操作利率,影响到银行的边际资金成本,进而通过影响LPR最终传导到贷款利率,从而影响实体经济。

不过,公开市场操作利率的重要性上升并不意味着数量指标的重要性下降。市场上认为MLF利率不下调就意味着货币政策力度不变的观点有失偏颇,因为中期借贷便利之所以作为加点的基础是因其反映了银行平均的边际资金成本,那么降准这样的数量化货币政策操作通过减低银行的边际资金成本,将带动LPR利率的下调。比如9月6日的全面降准降低银行负债成本150亿元,占银行负债总额0.01%,预计将带动LPR下调5至6个BPs。由此可见,数量调整和价格调整的政策方向一致,且存在密切的联系。政策工具表面上的变化,与政策目标实质上的不变得到统一。

综上,决策层以稳增长和稳就业为首要目标,关注核心CPI而非猪肉价格走势,兼顾数量和价格政策信号的做法没有改变,加大逆周期调节力度的政策方向也没有改变,所改变的只是货币政策操作的具体方式和具体节奏。前瞻来看,唯一的扰动因素可能来自沙特炼油厂和油田遇袭对原油价格产生的供给冲击究竟有多大,持续时间有多长。