下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 张陈

来源:梁中华宏观研究

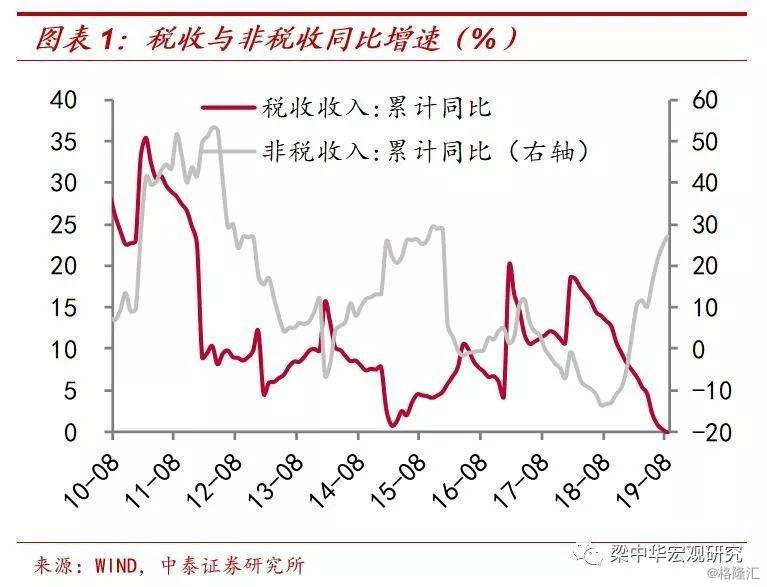

1、非税支撑财政收入增长。

1-8月全国一般公共预算收入137061亿元,同比增长3.2%(上月3.1%),其中中央一般公共预算收入65901亿元,同比增长3.5%(上月3.3%),地方一般公共预算收入71160亿元,同比增长2.8%(上月3%)。全国税收收入117134亿元,同比负增0.1%(上月正0.3%),对预算收入增速贡献为负,而非税收入19927亿元,同比增长27%(上月24.8%),对预算收入增速同比拉动为3.2%,非税收入成为财政收入增长的主要支撑。

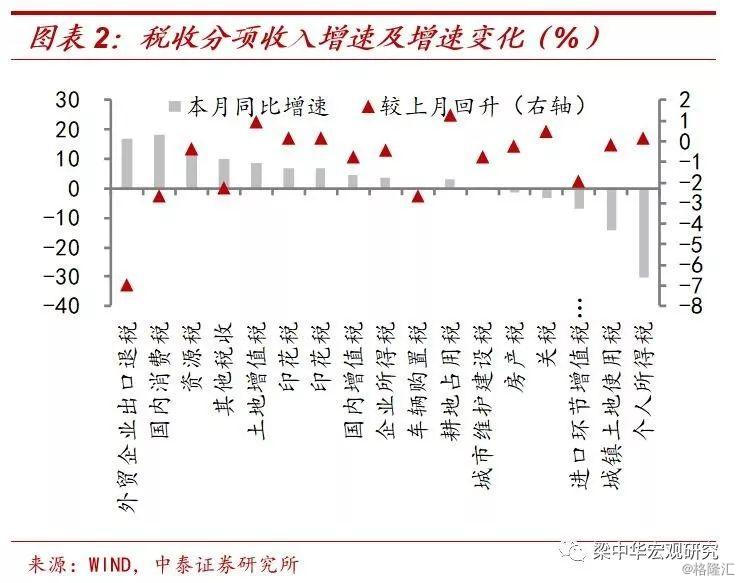

2、减税效果持续释放。

增值税收入44908亿元,同比增长4.7%(上月5.4%),企业所得税31030亿元,同比增长3.6%(上月4%),个人所得税7212亿元,同比下降30.1%(上月-30.3%)。增值税和企业所得税自4月以来已经连续4个月持续下降,而个人所得税保持大幅负增,减税效果持续释放。

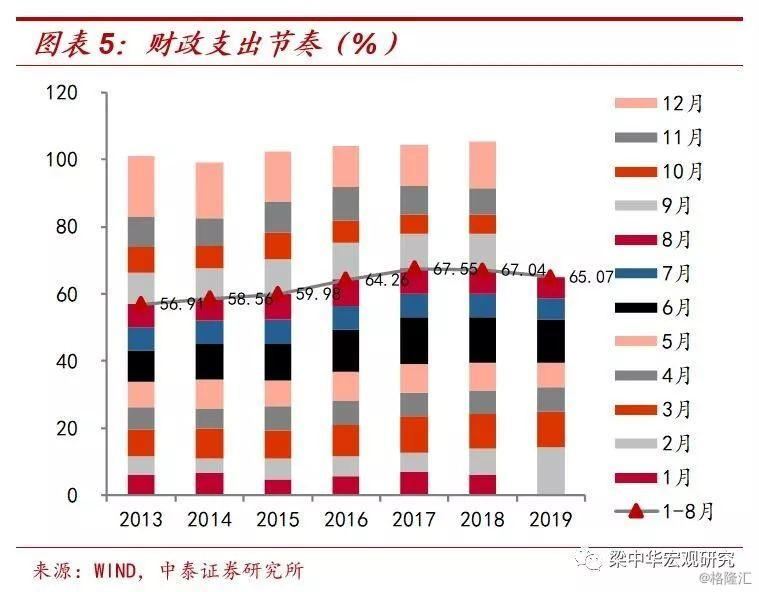

3、支出增速放缓,重点仍在基建。

一般公共预算支出153069亿元,同比增长8.8%(上月9.9%),其中中央本级支出22185亿元,同比增长8.6%(上月9.5%),地方支出130884亿元,同比增长8.8%(上月10%),均呈现回落。在支出增速整体放缓的情况下,三大基建类仍为支出增长的主要贡献,其中交通运输、节能环保以及城乡社区分别增长16.1%、13%以及9.3%,共拉动财政支出增长2.5%,并且明年部分新增专项债额度将在今年提前发行,基建类支出或持续回升。

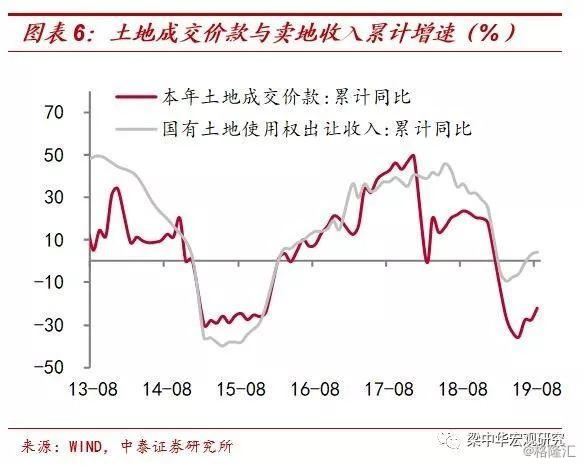

4、卖地收入短期上行。

全国政府性基金收入45987亿元,同比增长6.4%,其中土地使用权出让收入同比增长4.2%,较上月回升1.1%,但8月本年购置土地成交价款累计同比大幅负增22%,同时房地产投资增速也在回落,在房企融资持续收紧的情况下,土地出让收入上行或难以持续。

5、外部缓和内需仍弱,政策积极宽松。

外部来看,美方推迟关税加征,特朗普面临选举压力或推动中美贸易问题走向缓和,但随着沙特油田遇袭,地缘政治问题再度升温,全球能源供应不确定性上升。内部来看,8月经济数据多数下行,房地产也处于下行周期中,国内供需均偏弱。在此背景下,财政专项债额度提前下放,基建投资有望继续回升。而货币方面,今日MLF虽未下调利率,但通过公开市场降息引导银行间利率进一步下行仍有必要,公开市场降息只是时间问题,继续看好利率、高等级债券以及类债券资产的投资机会。

风险提示:经济下行,政策变动。