下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董指导

来源:科创远川汇

昨晚十一点,继几个月前的“夕阳红打榜”后,周董携新作《说好不哭》再次刷屏互联网。从品质而言,并不算佳作。个人认为,周杰伦的巅峰以《以父之名》为顶点,以《七里香》为结束。

但是,毕竟周董已经出道十九年了。当年听着他歌长大的男人们,头发都已经在嗖嗖减少了,又何必对周董苛求呢。更何况,周董永远代表着我们的青春,尤其又拉上了欧买噶的五月天。

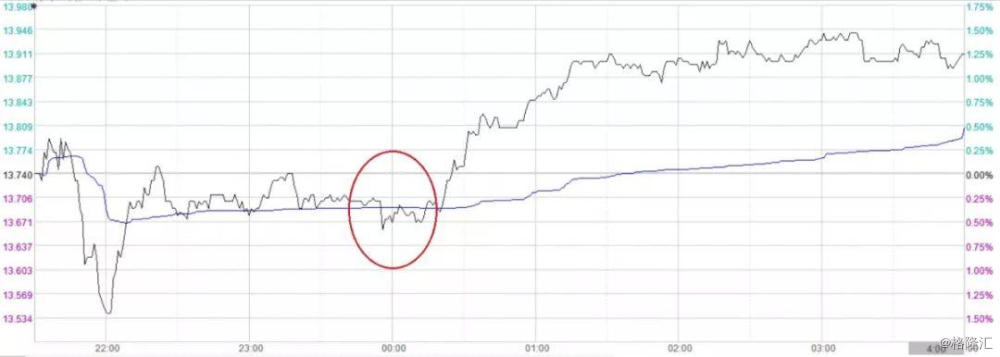

周董新作有两个版本,MV是免费的,腾讯音乐上是收费的。单价三元钱,还不够周董奶茶的一份珍珠,但可以买来自己的青春回忆,相当划算。于是,腾讯音乐里的唱片,卖出了580万张。

受此影响,腾讯音乐股价也在下跌途中惊坐起,当天逆势上涨了1%。但,很可惜,周董并不能挽救腾讯音乐。无论是股价的低迷,还是业务发展的尴尬。

01 盗版之殇

音乐看起来很适合互联网。

首先,对于大部分人,尤其80后而言,音乐是个刚需。

其次,还是个中频、甚至高频的需求。

而且,可以得到用户兴趣信息,根据使用习惯打标签,做深挖。

最后,用户的属性很难发生重大改变,维护成本低。

高频、刚需、标签、低成本,这几个字眼,令产品经理们兴奋不已。

然而,很遗憾,在线音乐的变现能力并不高。

不得不说,这和国内版权发展有关。在2010年之前,国内对版权的意识都是非常淡的。在磁带、CD时期,各种歌曲、电影盗版盘简直满大街,尤以中关村为盛。而到了2000年之后,互联网兴起,各种资源免费下载,连几块钱都省了。技术提升了,盗版更容易了。

虽然伴随着国内版权监管力度加大,情况有所改善。但是,对于大部分80后而言,付费听歌,依然不是首选,难免有心理芥蒂。这就有点像家里的老人,虽然卫生袋并不贵,但仍爱积攒各种袋子。

因此,从盗版中成长起来的80-90年代的用户,并不是很好的付费群体。

02 逼格之囧

相对而言,00后付费意愿更强,为偶像打榜、为兴趣砸钱。

但,多数都局限在综艺流量领域。而音乐是一个相对讲究实力、讲究情怀、讲究逼格的事儿。

因此,网易云音乐口碑爆棚,但还是苦于收入有限、成本巨大,而版权也来越少。所以,前段时间网易卖考拉的时候,也顺带帮云音乐向阿里等公司拿了笔钱,以补充下弹药。

小范围逼格、社区文化,在维护商业化和初心方面,总是很矛盾。比如豆瓣、知乎、B站。

B站应该是90/00后比例最多的一个社区了,但盈利压力也很大,不得不靠游戏等业务来扭转。

从小范围调研的结论来看,00后的互联网消费方式,更偏向基于“已知”,即体验完了,称赞一波支付一笔。而先付费再体验的模式,会受到一定“鄙夷”。这也对在线音乐构成不利。

03 内容压力

腾讯通过旗下QQ音乐、酷我、酷狗、全民K歌四个平台,几乎囊括了行业95%的版权资源。即便如此,腾讯也依然需要不停的增加内容。

这方面和视频是一模一样的。但是,就算视频付费率已经到达了23%,行业格局也相对稳定,但视频网站也依然掉在亏损的泥潭里。

目前在线音乐支付比例仅有4%。而娱乐类的映客、陌陌付费比例也在4%左右,YY的比例在8%左右。在线音乐支付比例提升空间,目前来看,并不大。

而音乐版权一般授权期限为3年。因此,在线音乐也容易掉进视频现在的坑中。而且,视频好歹还能放个广告,但音乐广告位、转化率就更少更低了。

2015年时,腾讯研究院有个测算,每千首音乐消费,流媒体网站需要负担版权成本2.5元,带宽成本1.6元,而广告收益仅有1元,净亏3.1元。

因此,腾讯也开启了新人培养、造星造现象级节目,但如果要持续爆款,是有难度的。

而越往音乐产业的前端(演绎经纪)走,业务就会越重。这也未必是腾讯所希望的结果。

这个窘境,也是全球在线音乐平台的困扰。比如拥有8700万付费用户、45%付费比例的Spotify,也仍处于亏损中。海外年轻人不爱听音乐吗?海外版权监管不严厉吗?

也许,在线音乐在互联网中、在社会中,就是这么一个必须有,但不赚钱的存在。500米高的大楼,不也得有空间留出来。

但腾讯音乐却已经盈利了,2018年赚了18亿元。惊不惊喜,意不意外?

数据来源:TME招股说明书,Spotify、Pandora三季报,财通证券

因为,腾讯音乐的主攻方向,并非音乐本身。

04 激情消费

大部分互联网的收入,都是靠“激情消费”,一时爽。这也是游戏盈利的诀窍。开个宝盒、买个装备、整个特效等。所以大腾讯的游戏业务,一直溜得飞起。

这一点,80后90后00后,都是如此。游戏是这样,在线音乐依然如此。

腾讯音乐大致可以分为三类:订阅(即包月包年的会员)、单曲、打赏(社交娱乐)。

订阅类目前的单价在15元/月左右,为视频类单价(30元/月)的一半,可提升空间不大。而过去几年,腾讯音乐订阅类收入的总量及增长都比较弱。

数据来源:公司年报、国金证券

单曲类提升显著。毕竟,单曲类更具备“激情消费”的属性。而且总价并不高,消费者容易接受。

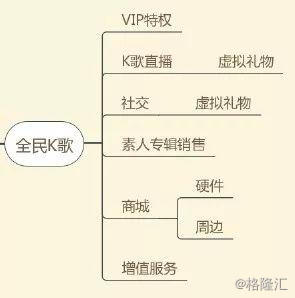

打赏类的总量和增速都很可观。毕竟,这才符合人性。腾讯音乐旗下的QQ音乐、酷我音乐都有直播模式,而全民K歌简直就是个直播间。

而回顾当年免费听着周董盗版歌曲时,我唯一的互联网支出就是QQ秀。毕竟,炫耀起来才带劲。

因此,周董可以为腾讯音乐带来一波刷屏,但并不能成为腾讯音乐发展的推动力。毕竟,和情怀比起来,挂着大金链子、动辄刷出几十架飞机的大哥们,才是直播平台的最爱。