下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:4.50港元

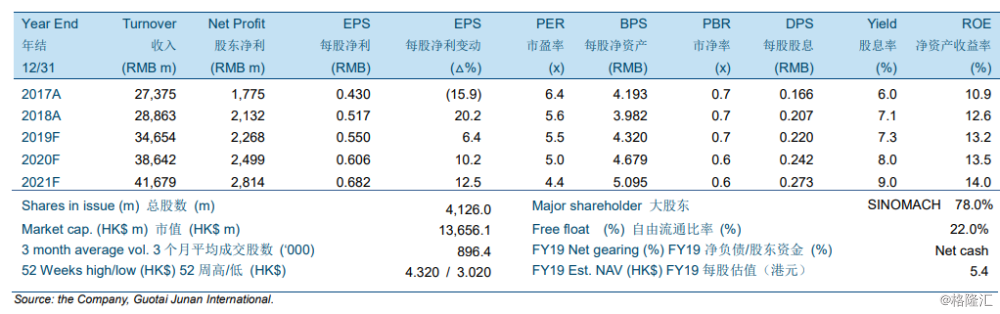

2019上半年净利润同比增长10.0%至人民币9.81亿元。公司于期内的的收入及净利分别同比上升15.7%和10.0%。期内业绩符合预期。期内来自海外市场的收入同比急升24.5%至人民币105亿元,并贡献了整体收入的75.1%,同比升5.3个百分点。期内毛利率同比下降1个百分点至15.1%,而净利率则同比相对持平至7.0%。我们预计公司的收入将在2018至2021年以13.0%的复合年增长率上升,而公司的整体毛利率亦预计将于2019年录得回落之后逐年回升。

新增订单预计将于2019下半年急升。2019上半年的新增订单达25.59亿美元,同比跌11.3%。截至2019年6月底时的在手订单为91.02亿美元,较2018年末时的106.47亿美元下跌14.5%。我们预计新增订单将于2019至2021年分别录得55亿美元,57.5亿美元以及60亿美元。

维持“收集”的投资评级并上调目标价至4.50港元。考虑到2019上半年强劲的海外收入增长以及庞大的在手订单,我们对公司的未来保持信心。我们经调整的2019至2021年每股盈利预测分别为人民币0.550元,0.606元以及0.682元。我们重申对公司“收集”的投资评级,并上调目标价至4.50港元。新目标价相当于7.5倍/6.8倍/6.0倍2019/2020/2021年市盈率或1.0倍/0.9倍/0.8倍2019/2020/2021年市净率。