下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年4月,特朗普政府针对中兴通讯实施“芯片禁运”,开启中美之间的高科技之战。

2019年5月,又将华为列入“实体名单”,还联合多家美高科技公司断供华为。结果,华为留有“备胎”,是一只打不死,压不死的小强,现在还活得好好的。

两次封杀,让国人警醒,更让国家队明白科技必当自立。其实,自从中兴事件后,半导体产业国产替代被提高至前所未有的高度。紧接着,国家集成电路大基金、民间资本蜂拥而入,大大加快了国内半导体产业的发展。

在资本市场,相关半导体上市公司亦被投资者极力追捧,股价屡创新高。6月12日正式挂牌的指数基金——半导体50(512760.SH),短短3个月时间,股价累计涨幅高达44.52%。直到今天,随着大盘深度才回调了3.2%。

(来源:Wind)

从股价的走势可以看出,投资者对于国产半导体产业给予了厚望,亦然觉得是一个较大的投资机遇。

把半导体(芯片)产业进行细分,分为设计、制造、封装、测试以及设备。表面上看,中国的弱势在芯片设计上,但华为海思、展锐、龙芯为代表的国产芯片设计龙头也在逐步缩小与国外巨头的差距。比如,海思的营收在该领域已经可以做到全球第7,此前还宣布了一款鲲鹏920,这是基于ARM处理器的业界最高性能的芯片。看起来,我们的芯片设计还不是想象地那么弱。

其实,中国差就差在制造设备领域。目前,中国芯片主流的制造水平还在28nm,而国外巨头先进的进程在7-10nm。另外,台积电还准备耗资千亿在5nm进程上搞研发。中国在芯片制造领域与别人至少差了2-3代。

所以,要实现中国芯片真正的崛起,实现该领域的国产化大目标,芯片制造设备这块难啃的硬骨头是一定要拿下来的。

在设备领域,A股市场有两个重量级玩家。一是北方华创(002371.SZ),而是科创板上市的中微公司(688012.SH)。前者今年以来,股价累计涨幅超过80%,后者上市以来,股价累涨超过217%。

下面,我们将来聊一聊目前全球半导体设备市场的情况,以飨读者。

一、设备市场风云突变

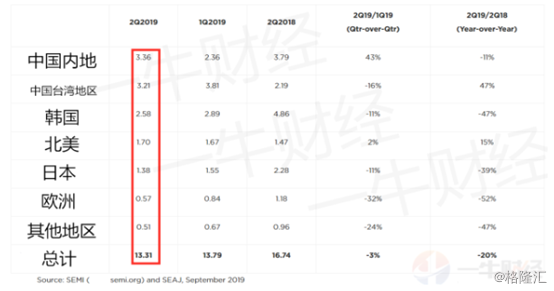

9月11日,国际半导体设备与材料协会(SEMI)公布最新数据显示,2019年2季度(即4-6月),全球半导体制造设备出货额同比减少20%,降至133亿美元。

SEMI数据还显示,二季度环比一季度减少3%,这也是自去年2季度以来连续5个季度低于上季度的出货额。

为何会持续下滑呢?SEMI表示,这主要由于存储数据的半导体存储器的价格下跌影响,存储器企业的投资低迷。

在笔者看来,全球经济增长不景气,是导致全球半导体制造设备如此低迷的主要原因之一。但单看中国,你会发现一抹亮色。

据SEMI数据显示,今年2季度,中国大陆半导体设备出货量33.6亿美元,同比下滑11%,环比大增43%,位居全球第一,而去年排名第二。然而去年2季度排名第一的韩国同比下滑47%,降至25.8亿美元,在各地区中降至第3位。此外,日本市场也下滑39%,降至13.8亿美元。

(来源:一牛财经整理)

可以看出,中国半导体设备出货量的增加体现中国在半导体领域的大规模投资,也表明受中美贸易纷争影响,中国开始全面降低对进口设备的依赖度。这代表着半导体产业国产替代化大大加速。

二、设备商受益的逻辑

对于国内的设备厂商来说,主要受益于整个半导体产业的高增长以及国产替代化的加快,但同时也会面临一些风险。

第一,全球半导体行业长期处于高景气度,但短期不容乐观。

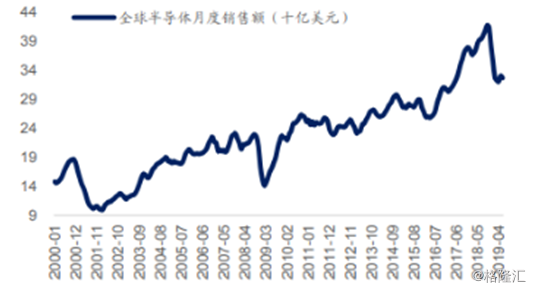

经历了差不多20余年的互联网时代的洗礼之后,全球半导体在2016年迎来了行业的又一春——人工智能及物联网全新时代的开启。这会包括智能家居、智慧城市,以及智能驾驶汽车等众多领域。背后链接的终端将达到百亿甚至千亿级别,至少是互联网大周期(主要以手机+PC为主)终端数量的10倍以上。

智能终端的爆发,将直接带动芯片需求的爆炸式增长。未来5-10年,我们还将站在一个超级景气周期的风口之上。

但值得注意的是,目前全球多个发达经济体面临经济增长困境,尤其是美国经济容易划入衰退的境地。未来2年,半导体产业或将重现2008年金融危机时候的短暂性下滑,但中长期看依然会处于景气周期。

第二,“国产化替代”浪潮的席卷。

2015年5月,中国正式对外发布《中国制造2025》白皮书,宣称将在2020年国内芯片自给率达到40%,2025年将达到70%。

我们来算一笔账。2017年,国内芯片产值大致在5000亿元,进口2700亿美元,如果取代40%,也就是7600亿元。这就相当于2018-2020年期间,国内芯片产值从5000亿跃升至12600亿元,年复合增长率高达36.08%。所以,芯片大行业保持如此之高的增速,想必下面的细分领域也不会差到那么去。

在这两个大背景下,半导体设备厂商也将收益。那么,具体来说,设备厂商又是如何受益的呢?投资逻辑又在哪里呢?

1、晶圆厂密集投产

像北方华创这一类的设备商,下游的客户也主要是芯片制造商,也就是晶圆厂。如果未来要新建的厂子多了或是原来的工厂要扩建,会让上游设备商受益。

据SEMI预计,2017-2020年全球将有62座新晶圆厂投产,其中26座坐落中国大陆,占总数的42%。

目前,国内在建共计21条12寸晶圆产线,包括汉新芯第二期、合肥长鑫十二寸DRAM工厂、台积电南京晶圆代工厂、德科玛淮安十二寸厂等。此外,国际巨头英特尔、三星、IBM等厂商也已经陆续在中国大陆建设工厂或代工厂。全球芯片产业向中国聚集的效应较为明显。

一般来说,晶圆厂从开工到设备搬入需要1-2年时间,半年后开始投产,投产后需要经过良率测试以及产能爬坡的过程,需要再过1年进行量产。总体来说,从开工建设到量产大致需要3年时间。设备的采购也会分三年进行,当年大致为20%,第二年为40%,第三年为40%。

所以,国内新建的产线集中在2016年和2017年,设备的采购重头会在2018-2019年释放。这也是为何北方华创能够在2018年取得如此高速增长的重要原因。

值得注意的是,半导体设备领域经历2018-2019年的高增长之后,2020年及以后是否能够保持此前的高增速,还有待观察。

2、产线投资额提升

从更为长期的趋势看,半导体设备总体市场空间有望进一步打开。

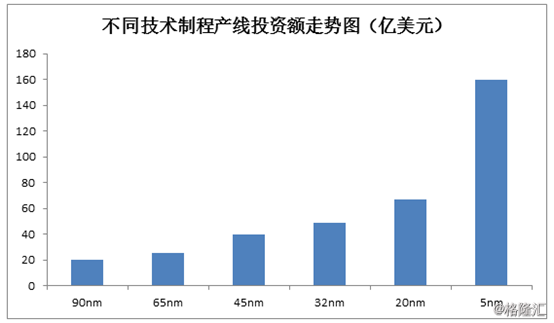

众所周知,芯片制造是个极其复杂的工艺,需要数百甚至上千个流程,并且随着制造工艺的演进,尤其是在22nm以下,所需制造设备精准度大幅提升,随之设备成本也会越来越高。

例如目前90nm芯片的晶圆产线建设成本20亿美元,到20nm时成本达到67亿美元,未来到5nm制程,一条生产线的建设成本将达到160亿美元,产线成本提升的主要原因就是设备投资,目前设备投资占总投资60%,未来有望提升至80%以上。

目前市场主流制程工艺在28nm,并且20/16nm工艺在不断渗透,随着先进制程工艺的逐渐下沉,所需制造设备市场空间将进一步放大。

总之,中期来看,国内半导体设备领域还有不小机会,但同时需要注意风险。

三、尾声

科创板上市的中微公司,上半年“成绩单”亮眼。据财报披露,上半年营收为8.01亿元,同比增长72.03%,归母净利润为0.3亿元,较去年同期扭亏为盈,同比增长329.19%。此外,中微半导体的5nm蚀刻机已经获得了台积电的认证,明年,后者的5nm生产线上就会使用中微的产品。

而北方华创上半年业绩增速较去年全年明显趋缓。上半年实现营业收入16.5亿元,同比增长18.6%,实现归属上市公司股东净利润1.29亿元,同比增长8.03%。

这是A股半导体设备领域的两家龙头。目前,中微公司动态PE为284,北方华创动态PE为128,明显透支了不少未来的增长。对于好行业好公司,作为普通投资者,要做的是等待一个合适的价格在上车。