下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郑宇舟

来源:国产研究中心

摘要

本期产业观察聚焦超融合行业近1年来三个方面的边际变化,并重点回答了五个产业界和投资界都关注度较高的问题:

1)超融合产品的核心驱动力是什么?

2)超融合是过渡性技术吗?

3)超融合在和什么竞争?

4)混合IT环境中的厂商生存之道

5)如何确定超融合能跨越鸿沟?

以下正文

核心逻辑

超融合是将计算和存储资源融合在一台X86服务器上,以实现超高的性价比和敏捷性,是代表未来的IT基础架构。在近一年中,过去认为的风险点在发生变化,呈现三个方面的小趋势:

市场数据新气象

- 国内超融合市场规模预测被第三方咨询机构多次上调,说明其增长多次超预期,预计2019年超融合软硬件市场规模为92亿元;

- 国内金融和电信行业占比提升,是主流市场开始认可超融合产品的先行指标;

能融合也能分离

- 超融合厂商相继推出可分离部署的分布式块存储产品Server SAN,将与其他原先就提供此类产品的厂商同台竞争;

- 从承载的上层应用类别划分,分离和融合的两种产品形式存在竞争关系,但两者之间的竞争远不如来自传统SAN存储网络的竞争威胁大;

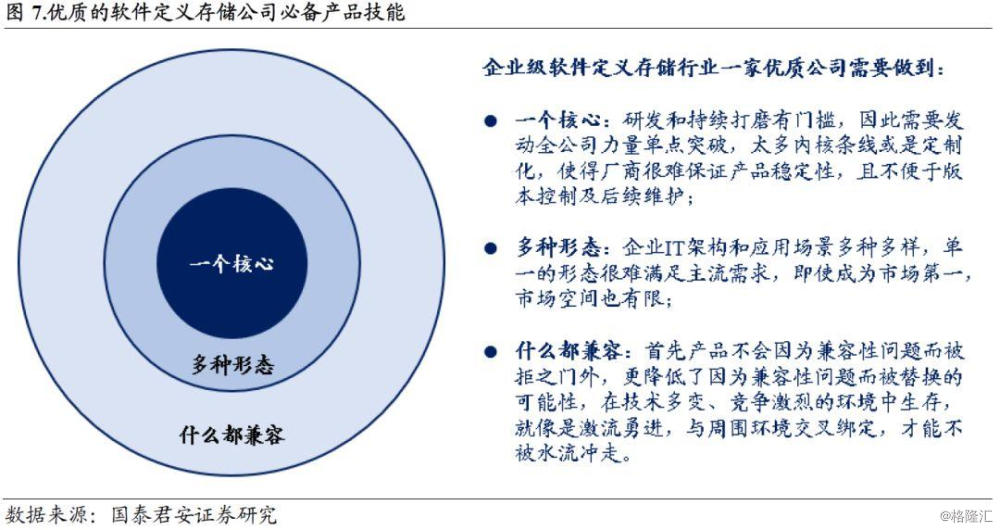

- 在如此多变的混合IT市场环境下,我们认为优质的厂商需要做到“一个内核、多种形式、什么都兼容”。

处于鸿沟正中央

- 在过去一年,市场对超融合的预期有所下降,而超融合产品的渗透率则在逐步提升;从科技产品采纳周期看,目前超融合在国内正处于早期市场和主流市场之间的鸿沟期;

- 我们认为在近3-5年内,以超融合为代表的分布式块存储产品跨越鸿沟的可能性较大。

相关报告

超融合科普+市场测算:空间将破百亿

美国超融合行业深度报告:融合需求,超越主流

1. 市场数据新气象

1.1 上调增速预期

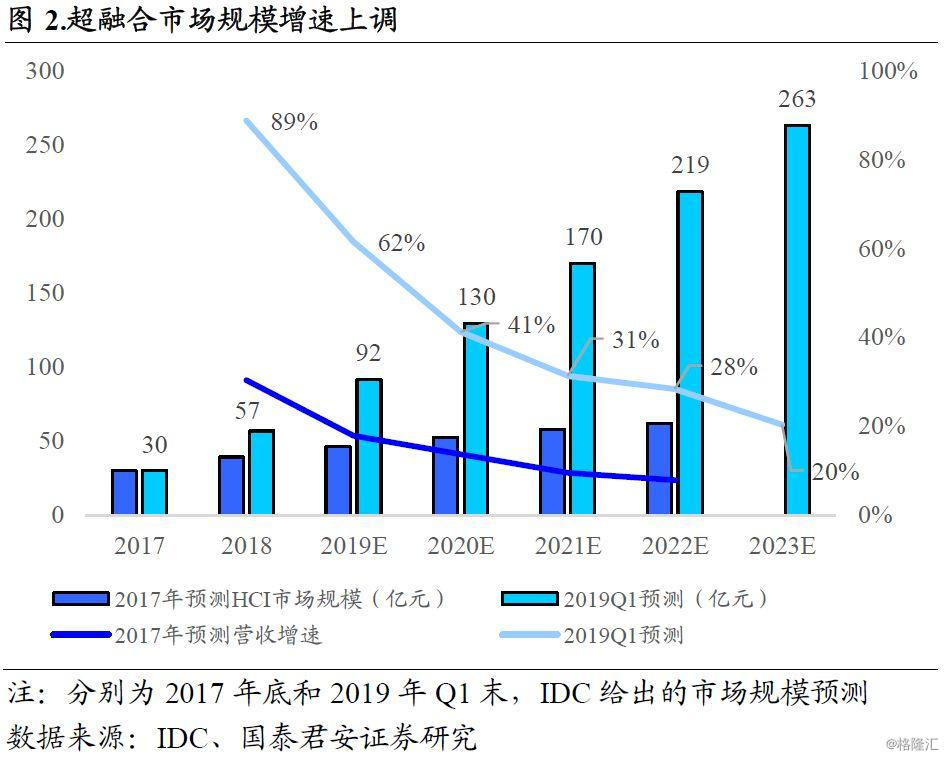

2017年至今,IDC已多次上调对国内超融合市场规模的预测。根据最新数据,超融合的市场规模从2017年的30亿高速增长,预计2019年能达到92亿元,三年CAGR为74.6%。

回顾我们2018年7月30日发布的《空间将破百亿,超融合行业蓬勃发展》,其中测算2019年国内超融合市场规模将达到99-133亿元,基于不同情境的渗透率,CAGR在35%-46%之间。现在看来,当时的预测与2019年一季度IDC的预测接近,比IDC最新的预测稍微乐观。

1.2 主流市场敲门砖

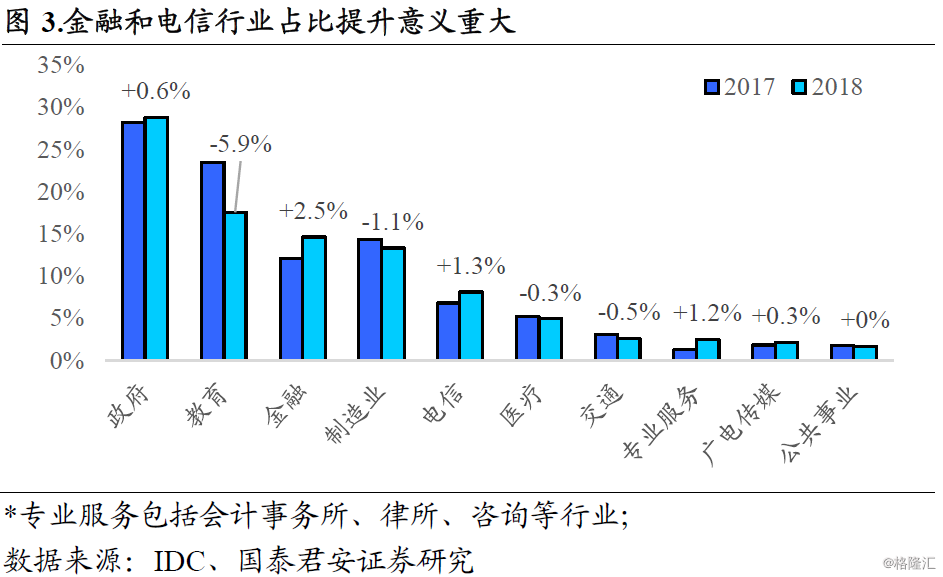

从行业占比看,金融和电信行业占比共计提升了3.8个百分点的意义重大。从2017到2018年,金融和电信行业占比分别提升了2.5和1.3个百分点,而教育行业占比下滑较严重,下降了5.9个百分点。

金融、电信是信息化程度最高、IT投入最大,且IT运维能力最强的两个行业。在美国超融合市场,这两个行业占比超过30%,也是近乎任何企业IT产品进入主流市场的必经之路。根据IDC数据,金融和电信行业占比之和从2017年的18.9%提升到2018年的22.7%,说明超融合产品已经得到部分主流市场的认可。

头部厂商在各自擅长的细分行业有足够的市场,还未出现激烈竞争。

- 华为专注于大型企业、运营商和中央政府,通过提供私有云整体解决方案,稳居行业第一;

- 深信服基于强大的渠道体系,专注于教育和地方政府,在两个市场的整体市占率维持在17%以上;

- 志凌海纳SmartX作为成立5年,仅有100人的初创公司,在金融行业攻城略地,市占率第三,仅次于全球龙头Nutanix和VMware;

- 全球龙头的Nutanix在国内的销售情况大不如前,市占率从2016年的15%,下滑到2018年的8%。

2. 能融合也能分离

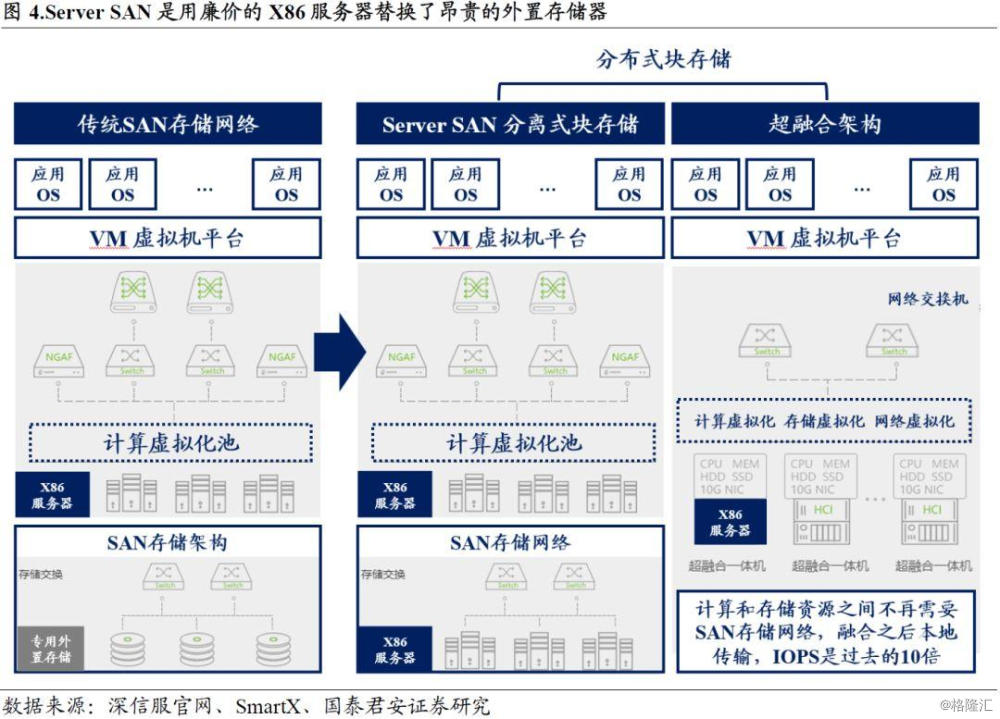

超融合和分离式的分布式块存储Server SAN都是软件定义存储概念的实现路径。Server SAN顾名思义是用Server来实现SAN存储架构,因此SAN的三层架构不变,只是把过去价格高企的外置存储器,换成价格亲民的X86服务器,其中性能和稳定性的差距用分布式存储的软件来填补。

Server SAN是Wikibon对软件定义分布式块存储的称呼。不同咨询机构/厂商对此架构的称呼不同,易混淆。IDC称之为SDS Block Storage;Gartner称之为BYO SDS, Build Your Own Software Defined Storage;Hedvig和Atlantis等美国厂商称之为Hyperscale或Webscale。

- Server SAN和超融合的相同点:都是分布式存储、软件定义,基于X86服务器,并支持横向扩容Scale Out,适合替代传统SAN存储网络。

- Server SAN和超融合的不同点:超融合的计算和存储资源在一台服务器上,因此IOPS和初期TCO都更胜一筹,然而计算和存储资源需要等比扩容,而分离式则可以单独扩容,因此在扩容的灵活性和后续TCO上胜于超融合。(TCO,Total Cost of Ownership,包括产品采购到后期使用、维护的成本)

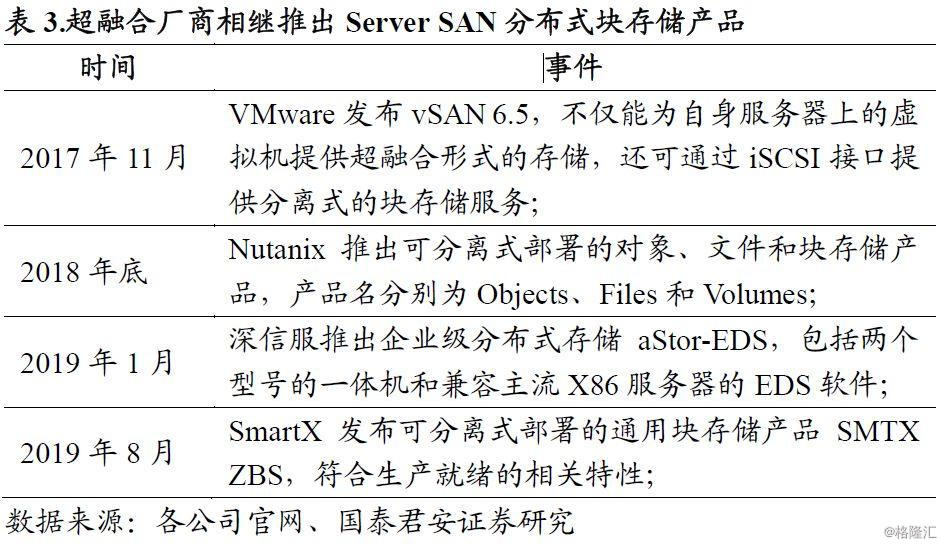

近期,头部超融合厂商相继推出Server SAN产品。从去年年底开始,Nutanix、深信服、SmartX等从超融合切入存储市场的厂商,相继推出可分离式部署的分布式块存储产品。Nutanix和深信服还推出除了块存储以外的分布式文件和对象存储产品。VMware目前还未推出专门的分布式存储产品,但早在2017年发布的vSAN 6.5版本中就支持了可分离部署的协议,同时其母公司Dell EMC早已推出多款软件定义存储产品,如Isilon、ECS、Unity系列产品。

融合了为何又要分离?

IT架构可谓是“分久必合、合久必分”。从80年代的IBM大型机到现在的超融合,已经完成了融合-分离-融合的周期,现在又分离,主要因为三点原因:

1)部分大型企业的计算和存储由独立的团队负责运维,超融合将计算和存储并在一起,运维确实简单了,但两个运维团队反而不知所措;

2)对于“求稳才是第一位”的企业IT人员,Server SAN在架构上比超融合更熟悉、更容易理解和掌控;

3)超融合在扩容时,计算和存储需同步扩,而Server SAN就没有这样的限制,使其在扩容的灵活性和后续TCO上更胜一筹。

超融合是不是过渡性技术?

是否能说明超融合的尝试失败,还得回归分离式?这也是超融合初期进入市场时,质疑较多的问题“超融合是不是过渡性技术”。

超融合和Server SAN的核心都是分布式块存储内核,这也是超融合厂商最核心的技术。不同规模的企业或对部署形式各有偏好,但都离不开这项内核。因此就算是超融合是过渡性技术,因此而打造的分布式块存储内核也为超融合厂商带来了足够的竞争力。

只要厂商拥有自主研发,而非基于开源的分布式块存储内核;标准化的产品,性能和稳定性都足以承载关键业务系统,如Oracle DB、ERP等,并在业内得到多年验证,不管是超融合还是Server SAN,都具备非常强劲的竞争优势。

中期来看,Server SAN更容易被大型和超大型企业客户接受。长期来看,我们认为超融合不仅不是过渡性的,而且是代表未来的存储架构,在未来相当长的时间内会持续渗透,不断侵蚀传统SAN存储的市场空间。中长期驱动力体现在三点:

1)新增的关键业务系统会越来越多;

2)存量SAN存储会逐步被替代;

3)企业IT运维会越来越轻量化。

2.1 同台竞争块存储

从超融合切入存储的厂商都推出可分离式部署的Server SAN,意味着与其他专注于Server SAN的厂商同台竞争。那么在存储行业,超融合到底是跟什么在竞争?

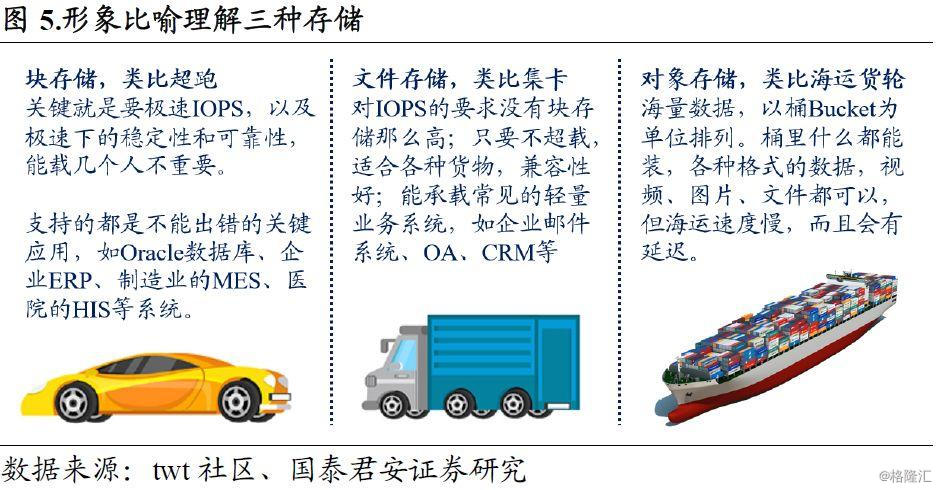

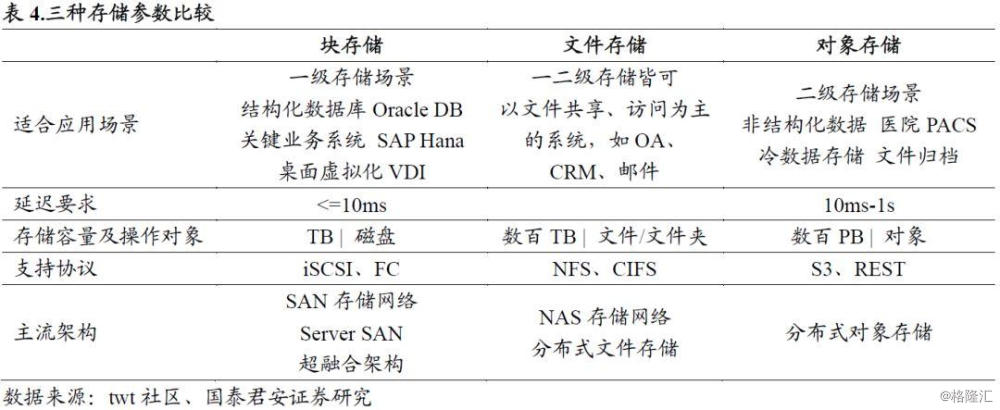

企业IT在采购存储时,通常是先对需要承载的应用做预判,或是已有明确的应用,再去对存储产品选型。因此,合理的行业应该按照承载的应用场景来划分,可粗略分为三种:块存储、文件存储、对象存储。

按承载的上层应用类别划分,超融合、分离式的Server SAN和传统SAN存储最适合来做块存储,以及部分文件存储场景。三者存在竞争关系,且更多的是新兴分布式存储与传统集中式存储之间的较量。

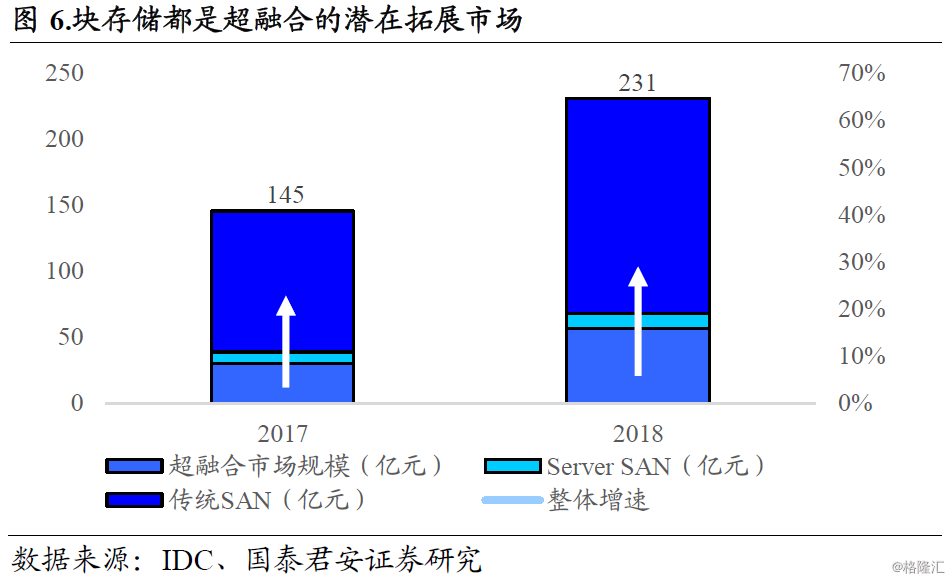

块存储市场=传统SAN+超融合+Server SAN。根据IDC数据及部分测算,2018年国内块存储的市场规模为231亿元,其中超融合、Server SAN、传统SAN的市场规模分别为57、11、163亿元。其中,Server SAN的市场规模还不大,但预计在未来几年会有较高的增速。

在三种块存储架构中,传统SAN存储网络的历史最悠久,从1994年进入市场到2012年出现替代品,占据全球主流市场18年。假设超融合和Server SAN能占据市场10年,保守估计每年市场规模为200亿元无增长,市场空间TAM将有2000亿元,已经非常可观,而实际情况是数据量和关键业务系统数量每年都有增长。

哪种背景的厂商有望在块存储市场胜出?

在块存储领域有三类厂商:1)SDS背景,如Hedvig、XSky;2)从超融合起步,拓展到Server SAN,如Nutanix、VMware、深信服、SmartX;3)大厂什么都有:华为、新华三、Dell EMC。

大部分企业IT在采购存储产品时,都会货比三家,先做POC,再做一系列性能测试。初期采购后,在持续的使用中,产品的可靠性和稳定性将不断地增强企业IT对产品的信赖,并影响其后续大规模扩容时的选择。在此过程中,背景可以是敲门砖,但不是决定因素,最关键的还是产品性能、稳定性、运维服务、TCO,以及产品功能迭代的能力。

2.2 混合IT环境中的生存之道

我们认为一家优质的软件定义基础设施SDI公司需要做到几点:坚守一个核心、多种形态、什么都兼容。企业级软件定义数据中心SDDC行业有三大特点:1)承载关键应用的产品粘性非常强;2)新技术层出,平均5年一个;3)技术研发打磨周期较长,无法一家独大。在此情况下,我们认为一家优质的软件定义存储公司需要在产品上坚守一个核心、多种形态,并且能兼容合作伙伴、竞争对手的产品。

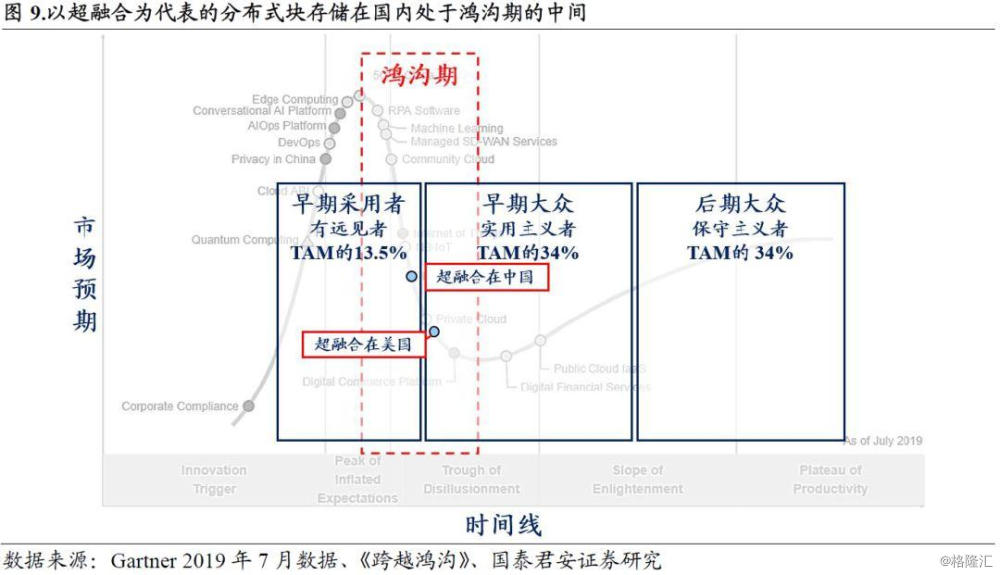

3. 处在鸿沟正中央

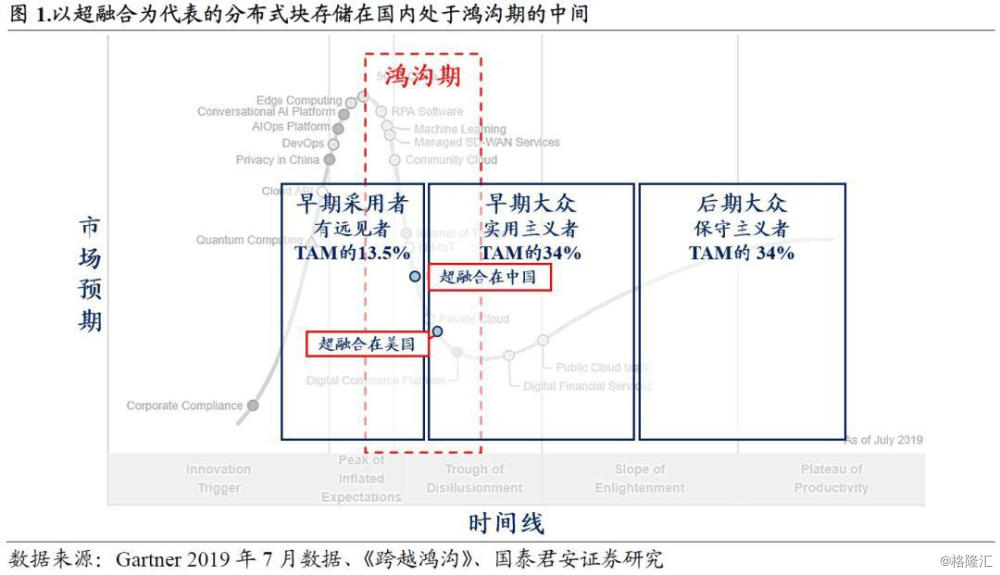

在访谈市场不同类型的企业IT后,我们认为目前以超融合为首的分布式块存储正处于技术采纳生命周期中的鸿沟阶段,而在美国已即将越过鸿沟期,进入主流市场。

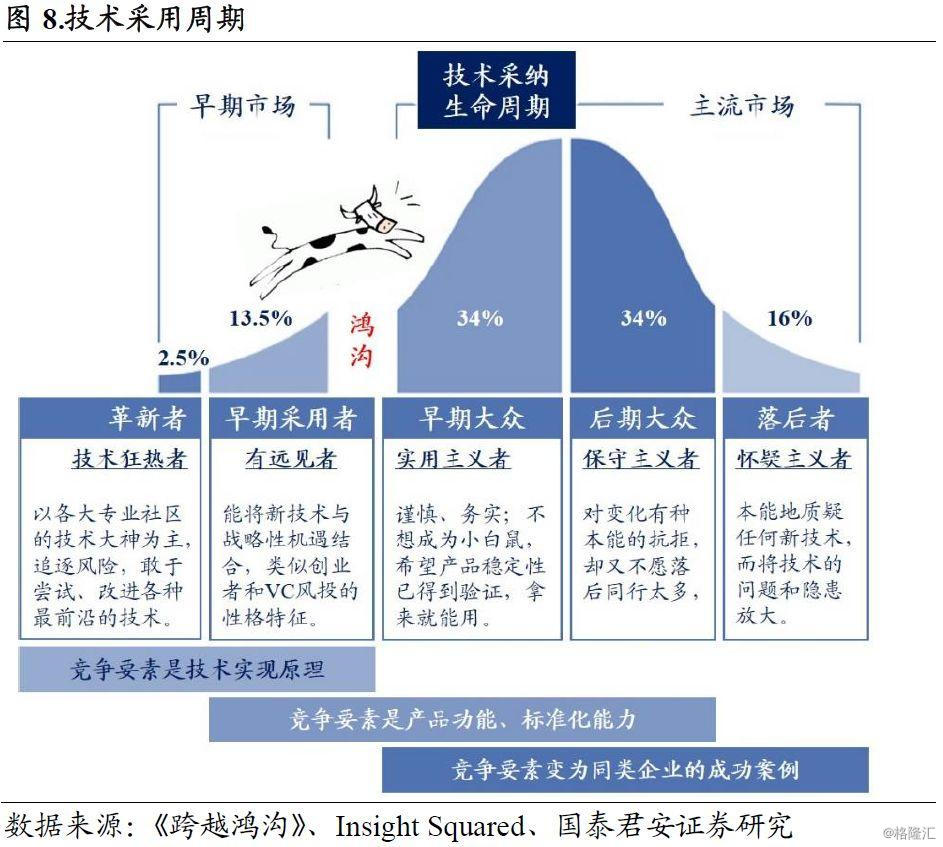

3.1 技术采纳生命周期

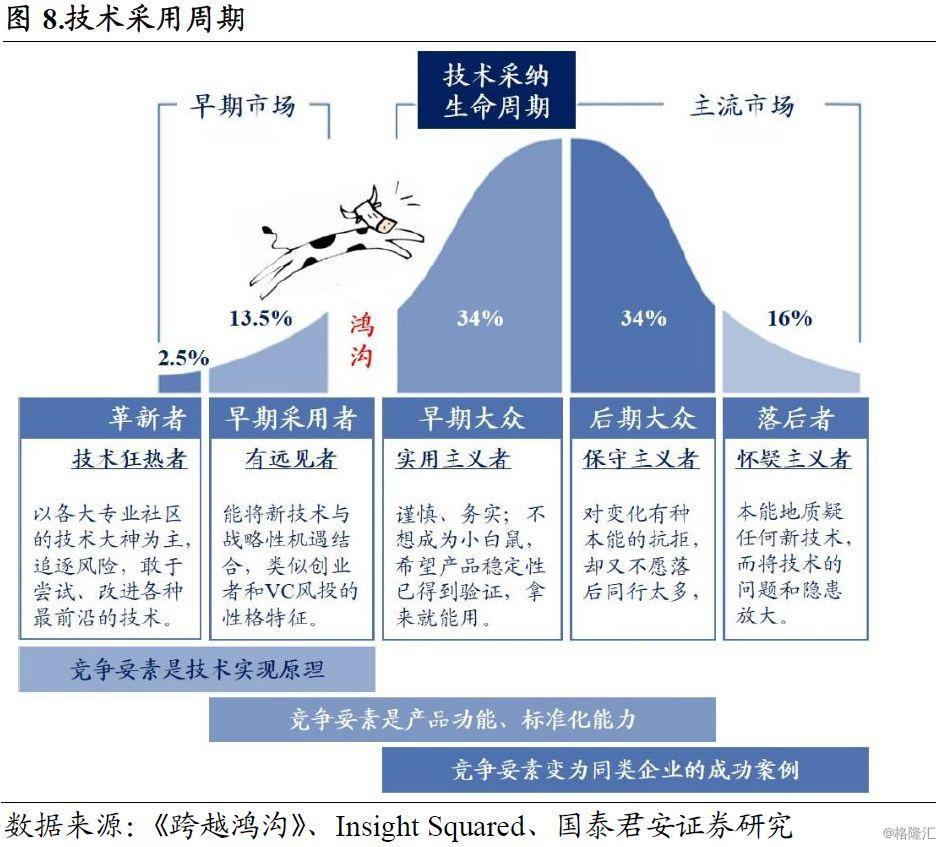

技术采纳生命周期是由Geoffrey Moore提出,用来描述市场对高科技产品的接受程度,即渗透率。Moore根据企业客户的风险偏好和性格特征,将企业级IT市场分为五类客群:革新者、早期采用者、早期大众、后期大众和落后者。

同一款技术产品面向五类客群时,所采用的营销策略应有所区分,如果没有区分,该技术产品就会掉入五类客群之间的裂缝区域,比如只能获得早期采用者客群,而无法进入早期大众的客群。在《跨越鸿沟》一书中,Moore认为早期采用者和早期大众两个人群之间的间隔,不只是裂缝,而是一条鸿沟,且很容易被科技企业忽视。

将Gartner的Hype Cycle与Moore的技术采纳生命周期重叠,我们认为市场预期从顶点到谷底的过程正是对应了早期采用者和早期大众之间的鸿沟。

根据Gartner数据,国内市场目前对超融合的预期正在下降中,在美国已经接近谷底。超融合在中美市场的渗透率分别为20-50%和5%-20%。市场逐渐意识到了超融合擅长和不擅长的应用场景,而不是一味地追捧其高IO和低TCO。

处于市场预期的低谷,不代表也是营收的低谷,特别是对于toB市场来说。在早期市场中,超融合已经获得了一批革新者和早期采用者客群,并不断研发完善产品功能,积累案例,因此收入依然能保持稳定增长。

3.2 能否越过鸿沟期?

不是所有科技产品都一定能越过,但我们认为以超融合为代表的分布式块存储在近3年内越过的概率比较大。首先,简单回顾下发展历程:超融合产品从2014年出现在国内市场,已经过5年时间,在此期间,已培养出10家国内外的头部企业,且产品的性能、稳定性、便捷性都得到了早期市场的验证和充分认可。我们认为能否越过主要取决于两点:

1)不使用超融合等分布式块存储产品带来的问题有多严重,即对企业IT来说到底是不是刚需。对中大型企业IT来说,SAN存储网络是刚需,对中小企业来说,承载上层应用的存储设备也是刚需。超融合等分布式块存储产品满足的不是全新的需求,而是以高性价比、高敏捷度替代传统。因此,当主流市场开始信任超融合的稳定性和可靠性时,就能越过鸿沟。

2)整个市场在共同努力跨越鸿沟,在战斗的是所有将分布式块存储作为战略重点的厂商和渠道商。这些公司包括美国的Nutanix、VMware、HPE、思科、Pivot3等,以及中国的SmartX、深信服、青云、XSky等。华为和新华三虽然市占率很高,但产品线太多,传统的和分布式的都有,很难判断是否专注于分布式存储。

除此之外,还有很多其他影响因素,如聚焦点、整体产品规划、竞争性定位、销售策略等。同时,这两点不完全适用于其他科技产品。

4. 风险提示

去年,投资超融合市场最主要的风险来自于潜在的替代性技术,如Server SAN、容器、微架构。然而今年,风险得到明显改善:超融合厂商均推出Server SAN产品,并新增可兼容K8S容器平台的存储接口CSI,化解风险;而微架构依然存在于概念阶段。目前来看,主要风险来自于:

1)国内大中型企业IT对超融合及Server SAN的接受度不及预期

由于大中型企业IT在业务数据和系统承载上绝对不能出错,因而在选购数据中心计算、存储产品时会非常谨慎,并对新兴技术相对保守,处在技术产品采纳周期的中后期。该客群具体需要多长时间才能接纳超融合等分布式存储产品存在不确定性。

2)经济增速放缓对企业IT支出的影响不及预期

国内GDP增速放缓,中型企业的IT预算或受影响,削减新增采购的预算,但对存量替代来说是利好,超融合等新兴存储性价比是传统的20倍,而两者的博弈存在不确定性。