下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李守强

来源:君茂资本

凡所有相,皆是虚妄;若见诸相非相,即见如来——这是佛教哲学中的核心智慧,用在研究和投资中亦然。

进入2019年,中国零售市场更加热闹和复杂,以家乐福为代表的老牌外资零售企业纷纷退出,而好市多(Cost.N)却在近期进军上海在中国开设首店,引无数沪民竞折腰,火爆开业走红网络——对外资来说,中国市场像座“围城”。本土社区生鲜连锁正如火如荼,阿里、京东、拼多多等互联网公司跨界注入新活力,传统卖场龙头大润发、永辉超市、家家悦,也在努力变革,不断适应日益激烈的零售市场。

其中,2016年底上市的家家悦(603708.SH)在资本市场上是新面孔,但在业内,家家悦却是老兵——创立于1995年,主打生鲜,业界有“南永辉,北家家悦”的说法。与永辉全国扩张、快速做大规模不同,家家悦首先选择在山东精耕细作,把整个山东分为东部、中部和西部三大战区,并在每个战区采用更加多元化的业态来做透市场,尤其在强势的胶东区域,以大卖场、社区超市、生活超市、农村超市和便利店等五大业态,实现城市社区和乡镇全覆盖,形成一个个步行10分钟“家家悦商圈”。

2018年家家悦实现收入127亿元,净利润4亿元;相比之下,永辉超市收入705亿元,净利润10亿元。家家悦过去的战略相对比较保守,导致两家在2009年规模相当的企业在如今差距较大。永辉在发展过程中引入京东、腾讯战略投资,入股中百集团、红旗连锁、百佳超市等多个区域龙头,可谓纵横捭阖。而家家悦在登录资本市场之后的2018年,董事长王培桓宣布走出山东、进军全国的战略目标,并探索向平台型公司转型。

王培桓认为,未来零售业的提升发展在于效率,而效率在于技术和科学力量;今天零售业发展到了一个非常时期,许多区域的中小公司缺少后台技术(信息系统、加工物流系统、供应链等)和资金,零售业进入资源整合的过程。家家悦历来是个后台厚重的公司,就可以与这些区域公司进行合作,达到双赢。

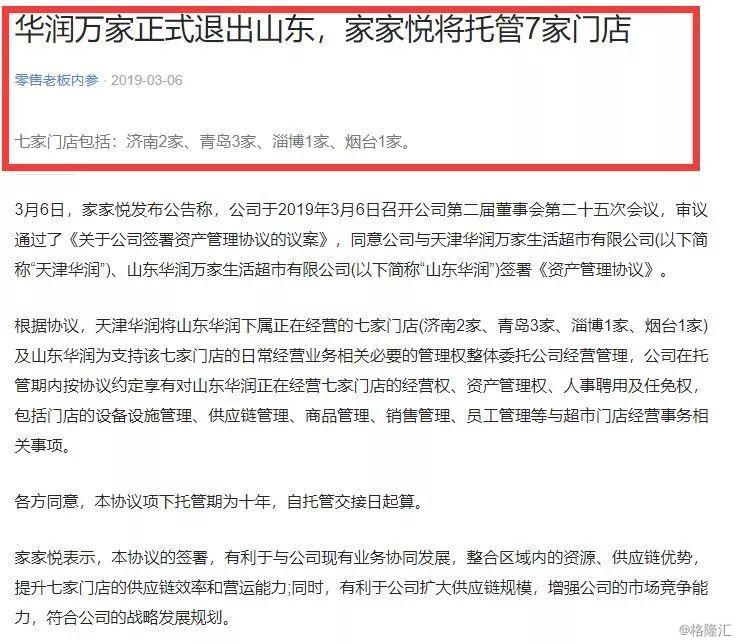

2017年12月家家悦3.4亿收购青岛维客商业51%股权,进一步提升青岛市场占有率和强化供应链;2018年11月,家家悦1.56亿元收购张家口悦福祥超市67%股权,正式走出山东省,进军河北,未来将会以张家口为物流中心,向内蒙、山西等地区扩张;2019 年3月,家家悦公告全面托管山东华润万家正在经营的7家门店, 托管期为10年,公司利用自己的供应链优势,进一步整合区域内的零售资源。零售是一个充分竞争的行业,目前已经进入重视基础能力和精细化管理时代,两种典型的零售势力正在慢慢退出:

一、大部分外资零售。外资零售力量在改革开放之初率先带来新模式,但它们并没有重视基础投入,加之管理比较死板,慢慢难以适应不断升级的中国市场。而本土零售企业更熟悉当地市场,经过多年的学习和内修,已经实现赶超。如山东外资商超以大润发、永旺为主,截止 2019年中,永旺在山东仅剩6家门店、家乐福4家、沃尔玛仅剩1家,大润发较好,有37家门店。

二、大部分国有企业。零售行业变化快,竞争激烈,需要快速决策、反应和良好的激励机制,而这恰好是国企的弱点。山东的银座公司近年愈发落后也就不足为奇,家家悦托管华润万家山东本店,本质是华润零售退出管理和供应链薄弱的区域。

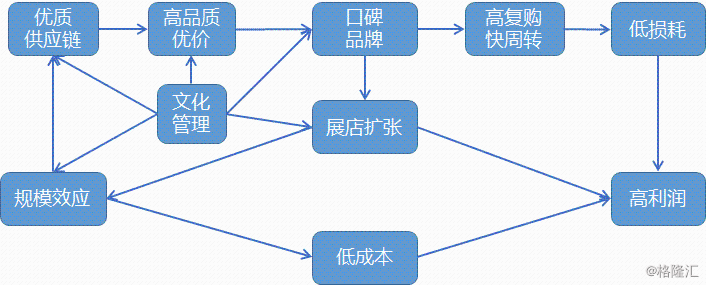

我们曾在前文《从好市多和家得宝看零售本质》中提到:“无论模式如何变化,零售的本质一直没有变:把品质做到最高,把价格做到最低,把服务做到最好。为了实现这个目标,渠道更扁平,供应链更精简,对效率的追求永无止境。”在此,我们做了一张正反馈流程图,着重阐述生鲜特色超市如何才能做好本质。

图表来源:君茂资本研究中心

生鲜的壁垒其实很高,也很难做,除了供应链等基础设施之外,最难的是管理和人性。比如,生鲜采购环节,主要对接农民,跑冒滴漏很难管控,稍有私心,瑕疵货品便会进入超市,影响品质,进而影响消费体验;加之生鲜保质期短,要想真正做到品质好、价格优,非常难。现场管理同样重要,如消费者有时会闻到异味,多数是烂果、烂菜较多所致,需要工作人员及时清理,才能保证购物体验。如何管理,既是人的问题,又是人性的问题。我们在调研某区域零售龙头时,一位高管的话很有道理:“某零售公司此前宣传自己是个科技企业,对标华为,这很可能是被资本市场裹挟了;就是个卖菜的,卖菜不丢人,14亿人口,只要做到极致,同样是伟大的企业”。

家家悦的发展同样绕不开上述问题,在鲁西扩张初期,做的并不好,主要原因是管理问题和供应链能力问题。经过几年的沉淀和能力提升,实施门店合伙人计划,同店近年开始快速改善。比如在济南地区,很多市民居家生活无处买海鲜,大家信任家家悦从威海起家,海产新鲜,很多人乘公交10公里专程来买海产,出现成箱搬走带鱼(胶东供应链支持)等现象。显然,只要家家悦做好服务,就会形成正反馈:供应链环节少,产地直达,品质好,消费者信任,复购率高,周转快,损耗少,费用低,利润自然提升,逐步展店扩张。

同样,我们在张家口地区草根调研时发现,家家悦的生鲜供应链能力和现场管理还存在诸多问题,开业后的人流量不如同城的永辉、超市发等竞争对手,公司正在加紧张家口地区的物流配送中心的建设。同时,公司还需要结合当地的风土人情、饮食文化,因地制宜调整,才能提升在当地的口碑和品牌形象。

借助家家悦2018年年报,我们分析其生鲜超市的商业模式:公司收入127亿元、净利润4.3亿。公司自由现金流等于或高于净利润,足见其是个好的商业模式,好市多同样如此。公司资产负债率61%,实际上有息负债极少,主要为经营负债(预收+应付款高达36.4亿),账上现金22.8亿元,应收款仅0.4亿,公司有较高的产业链地位和溢价能力。结合超市下游2C、上游2B,家家悦其实靠差价和资产周转来赚钱。资产周转越快,其盈利能力越强。家家悦商品90%直采,为消费者提供优质优价商品,间接加快了周转。

盈利能力分析,2018年净资产收益率(ROE)为16.63%,表面看不算高,若扣除净现金,ROE高达62%。家家悦在上市前,ROE可达38%,彼时资产负债率81%。ROE= 利润率× 总资产周转率×(1 + 负债/股东权益)。家家悦的净利率从2011年2.3%提升到2018年3.34%,历史新高;资产周转率2017年IPO后为1.85次,2019年提升到1.9次,初步看,家家悦的募资得到了有效利用。这也说明,公司规模可以继续扩张,产业链地位仍可强化,因此,公司的低风险杠杆还能继续提升,且公司派息比例高达60%。综上看,家家悦的整体ROE长期还有继续提升的空间。

正因生鲜超市是一门刚需、高频复购的基础性好行业,所以围绕模式的竞争异常激烈,但也证明这个利基市场足够大。要做好也不是那么容易。家家悦未来面临的竞争主要有两类:一是钱大妈、谊品生鲜等社区生鲜的便利性分流;二是京东生鲜、阿里-大润发的淘鲜达等线上或O2O模式的冲击,这也倒逼家家悦开始探索到家业务。

零售是一个需要精细化管理的行业,净利率低,需要从租金、运营成本甚至员工培训上,花费较长时间摸索来建立一套可复制的系统。其核心是加快资产周转,引流很关键。亚马逊凭借低价、方便和供应链来扩大线上会员,好市多则通过优质的产品和服务来赢得信任,通过会员制、口碑传播来引流,好市多通过多年的运营证明了自己可持续扩张的能力。目前家家悦、永辉等本土零售公司在品牌力、服务和自有品牌方面跟好市多相比差距明显,值得借鉴和努力。

需要注意的是,好市多虽在上海赚足眼球,但未必能在中国复杂的零售市场通吃。首先,好市多定位于中产阶级,只有稳固的中产阶级才适合会员制;家家悦、永辉等生鲜超市的市场定位更加大众,产品定位更加基础、刚需和高频。其次,美国的Big House住宅和车轮文化致使中产阶级普遍囤货,偏爱大包装食品,因此好市多包装食品、饮料等收入占比41%,生鲜食品占比仅14%;中国人对生鲜饮食有一种根植的迷恋,认为买回来的东西要是刚采或者活蹦乱跳,才觉得新鲜健康,因此家家悦等公司主打生鲜,收入占比超过40%。在中国普遍三世同堂或者老人帮带孩子的文化,长辈普遍掌管家庭的食品采购大权,每早去超市买菜是固定的生活习惯,因此生鲜超市目前看更适合当下中国的国情。

社区生鲜、无人零售、O2O等各式各样的新零售模式,层出不穷,然而这些都只是“相”——业内人士调侃新零售最大的坑就是“新”;某高管也称零售没那么多“新”,所有的新模式、先看它半年再说;济南不少互联网生鲜概念这两年资金链断裂,人才却开始向家家悦流动。

服务、品质和供应链才是“如来”——企业只有修好内功、打好基础,方能“观自在”,以“三十二化身”,从容顺应时代带来的模式变化。