下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李玲

来源:睿哲固收研究

摘要

可交换债券(EB)换股期权交换标的为股东持有的上市公司股票,对发行人即上市公司股东来说,若最终换股则可实现减持;若以到期赎回方式退出,则可实现融资。

发行结构:以灵活多变的私募EB为主。发行人多样化的诉求决定EB私募为主的结构。1)私募EB发行对盈利、资产规模等无明确要求,评级也并非必须项目,相对宽松;2)发行人以民企为主,而公募EB发行人全部为国有企业,民企私募EB发行更主流;3)私募各项条款偏向“定制化”,首先私募EB存续期较短、以3年为主流,利率最低可达0.5%、最高可达10%,换股价可折价可溢价,附加条款也更加多样化。

退出方式:换股&赎回各一半,曾有违约历史。从退出方式来看,不同诉求的EB最终多实现发行目标,已退出的5支公募EB有1支换股比例在50%以上,其余3支以回售方式退出、1支到期;已退出的私募EB一半换股,其余以提前赎回、回售、到期等方式退出。同时值得注意的是到目前为主已有5个发行人出现过违约,其中4个发行人为投资控股类公司。

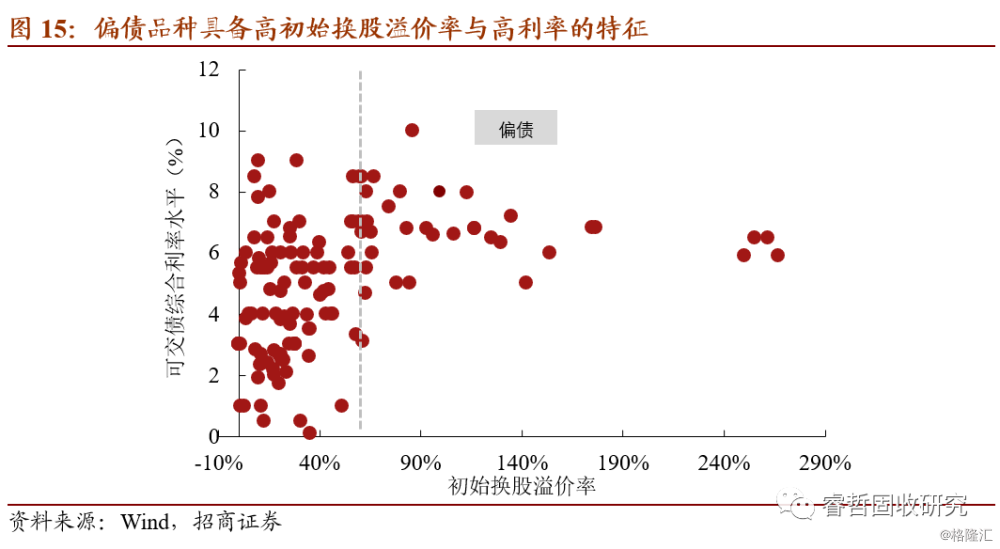

股债特性:减持对应偏股,融资对应偏债。就发行人来看,其诉求决定EB特性,减持需求一般对应偏股品种,而融资需求一般对应偏债品种;对投资者而言,其投资偏好一般可以分为股性与债性,即持有EB的目的为换股、或赚取高票息。股东减持、投资者换股的私募EB,其利率条款设置中综合利率往往偏低,初始换股溢价率较低,同时下修条款相对宽松部分甚至设置自动下修;股东融资、投资者赚取票息的偏债EB条款设置中票面利率与补偿利率综合的利率水平往往较高,初始换股溢价率设置较高以减弱投资者换股的意愿,附加条款中下修条款、赎回条款设置严格甚至不设置。

投资收益:私募EB弱化博弈,股债特性更明显。公募EB票面利率普遍较低,且流动性较好,因此投资收益仍然主要来自于正股。而私募EB流动性差,正股价格难以传导至EB,条款博弈在发行时已经完成,因此发行人与投资者的诉求共同决定EB特性及收益来源。对偏股型私募EB,收益主要来源于正股上涨,因此正股基本面为投资者关注的重点;对于偏债型私募EB,收益主要来源于高票息,由于较高的换股价致使换股成功的概率较低,投资者关注的重点应为信用风险,此外牛市时也应关注正股股价大幅上涨后、换股带来的更高收益。

风险提示:发行人信用风险;流动性风险;股票质押风险;换股失败风险等

正文

可交换公司债券(Exchangeable Bond,EB,以下简称“可交债”或“EB”)指上市公司股东依法发行,在一定期限内依据约定条件可以交换为该股东所持有的上市公司股份的债券。同可转换债券(Convertible Bond,CB)类似,可交债也可以视作内嵌股票看涨期权的债券,即其投资者既可选择持有至到期接受还本付息,也可以选择在换股期内将可交债换为对应上市公司的股票。

对可转债的发行人即上市公司来说,可转债发行的最终目的是所有转债都转股进行股权融资,也因此条款的设计方面,一般都设有转股价下修条款以及强制赎回条款来促进投资者转股。而可交换债券并不同,由于其换股期权交换的标的是上市公司股东持有的上市公司股票,因此对发行人即上市公司股东来说,若换股成功则代表发行人实现减持;若最终没有换股以到期赎回方式退出,则发行人成功实现融资,由此可见发行可交换债的诉求主要为减持或融资。

上市公司股东别样的诉求下,可交换债券有何特性?应如何投资?本文将就以上两个问题展开研究。

一、发行结构:以灵活多变的私募EB为主

上市公司股东减持、融资等多种诉求,可通过私募EB得到满足,主要有以下几点原因:

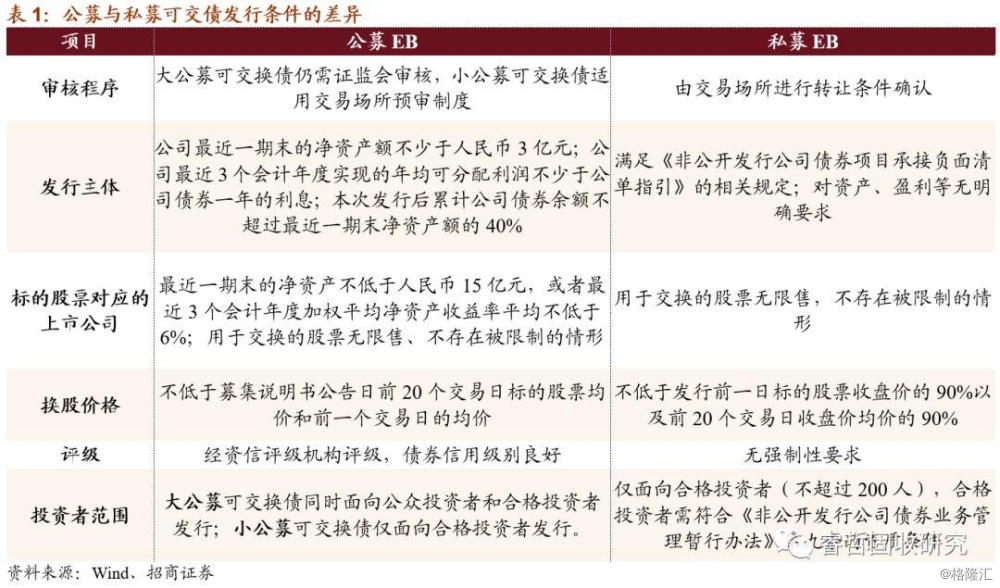

1)私募EB相比公募EB审核条件更为宽松。首先在审核程序上私募EB不需要证监会审核,只须由交易场所进行转让条件确认即可。其次在盈利要求上,私募EB无论对发行人还是对换取的标的上市公司都无明确盈利与资产资质要求,只要未出现在负面清单即可。

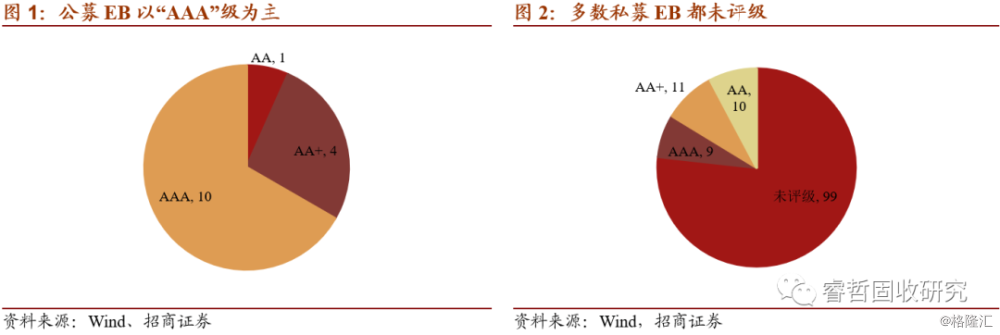

2)在评级方面,私募EB对主体及债项的评级并无强制要求,而公募EB则必须出具评级报告且每个计息年度都须进行评级跟踪。目前就评级来看,公募EB以“AAA”评级为主、“AA”评级仅有1家。私募EB中有30家出具评级报告,另外99家均未出具评级报告。

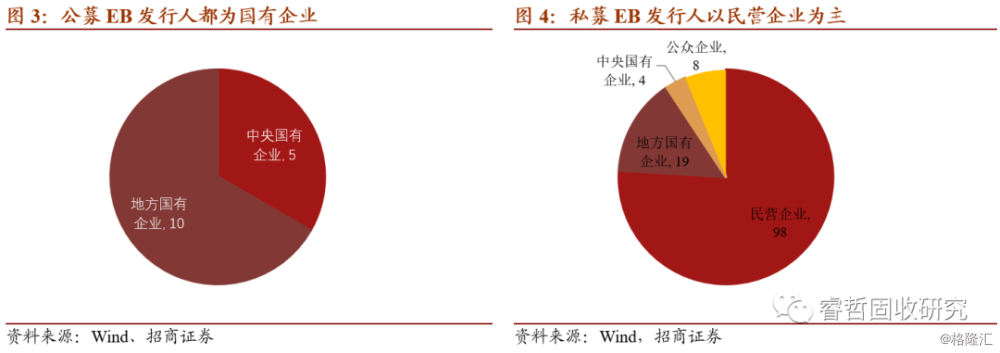

3)民企私募EB发行相对更多:从不同类型可交债的发行主体来看,公募EB的发行主体目前仍全部都是国有企业,而私募EB的发行主体将近80%为民企。

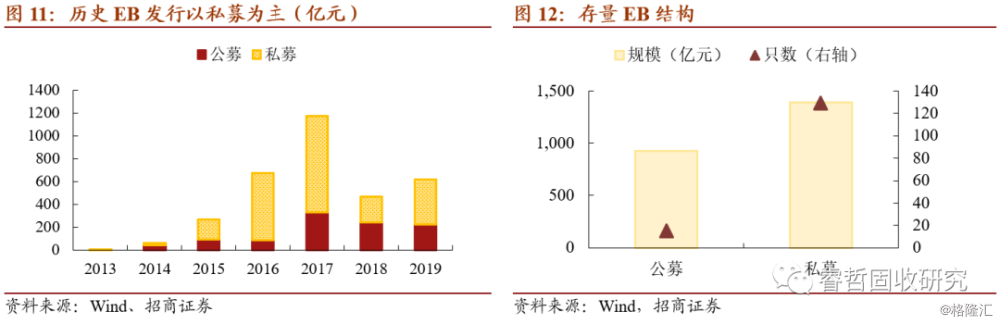

4)存续期方面,与公募EB5~6年的存续期不同,私募EB的存续期大多以3年为主,期限相对较短。票面利率方面,公募EB往往设置较低的固定票面利率、再辅以补偿利率(即到期赎回时高出最后一期本息的部分),目前存续的公募EB综合利率普遍在1.5%~3%之间;而私募EB利率条款设置一般为两类,一类为票面利率前低后高且相对较低,到期补偿利率比较高(比如以上私募EB到期按110元赎回),另一类只设置较高的固定票面利率,整体上私募EB的综合利率在5%~6%之间,处于相对较高的水平。

5)换股条款方面,私募EB选择空间更大。不同于公募EB长达12个月的换股期,私募EB的换股期以6个月为主流,当然发行人也可根据自身情况以及投资者需求、设置更长的换股期。换股价格方面,公募EB的价格下限为公告日前20个交易日均价以及前1个交易日均价的较高者,而私募EB的价格底线要在以上价格的基础上打九折、相对更低,给予发行人更灵活的选择空间。

6)附加条款方面,私募EB设定灵活,偏向多样化。

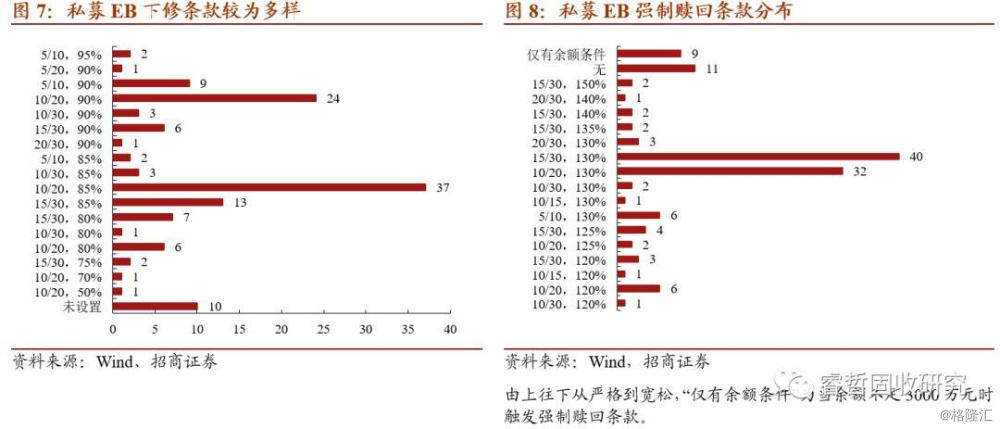

换股价修正条款方面,公募EB以下修为主流、且条款基本中规中矩,如(15/30,85%)等;私募EB中有少数设置换股价上修条款,仿佛在“抑制”投资者换股,而另一个极端就是自动下修:超过10支私募EB增设自动下修条款,即标的股价触发某一条件就自动下修换股价,表现出发行人强烈的促换股减持意愿,条款类型多样。

强制赎回条款中,公募EB以(15/30,130%)条款最为严格,有2支EB仅设置了余额赎回条款;私募EB中有部分未设置赎回条款,同时还有更为严格的例如(15/30,150%)的条款类型出现。

回售条款中,从回售期来看,公募EB从2年到3个月不等,而私募EB最长回售期达到3年;从回售条款来看,公募EB条款相对单一,以(30/30,70%)为主,私募EB更为分散,并无明显集中于某一条款的现象,可见其条款的个性化。

由于私募EB的灵活性,目前存量可交债中公募与私募规模分别为926.70亿元、1390.76亿元,公募与私募数量分别为129支、15支,数量差别达到数倍,可见可交债产品以私募为主,公募产品相对稀缺。

二、退出方式:换股&赎回各一半,曾有违约历史

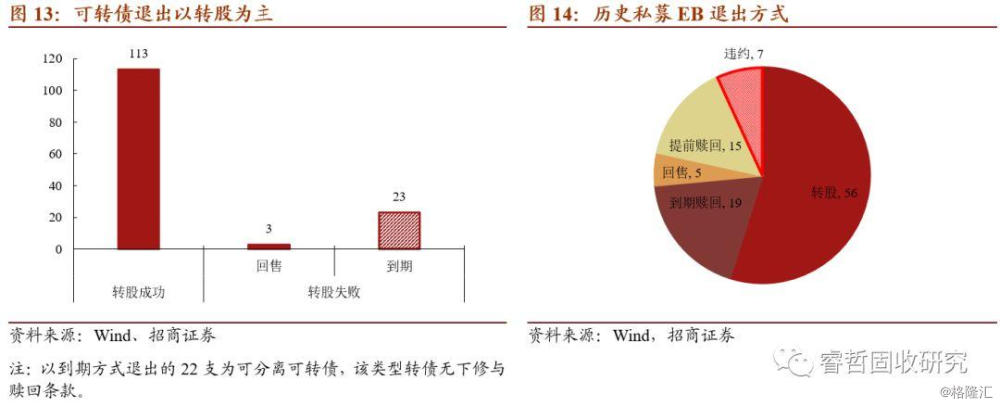

不同于可转债以转股为主流的退出方式,EB发行人或减持或融资的诉求也决定了其退出方式的多样化,目前已退出的5支公募EB仅有1支换股比例在50%以上,其余3支以回售方式退出、1支到期。已退出的私募EB仅有一半换股,其余以提前赎回、回售、到期等方式退出。

值得注意的是,历史上有7支私募可交债发生违约。其中16中基E1的发行人中基投资还有16中基E2尚未到期,16飞投01的发行人飞马投资还有16飞投02、16飞投03、16飞投E4三只私募可交债未到期,以上4支未到期可交债未来违约概率较高。同时存续的私募EB中,H6神雾E1因未履行追加担保义务、形成“担保违约”,构成实质性违约。

从已到期违约的发行人所处行业来看,四个已违约发行人均处于金融行业,即投资控股类公司。除一体投资控股,其他三个发行人前期均有大额、持续的股权质押,同时股权质押不断出现爆仓,公司经营持续恶化、资金周转困难。四个发行人控股的上市公司(一体投资控股与中珠医疗不是控股关系)前期均出现经营不善的情况。

另外就评级来看,四个主体违约主体中大富配天投资EB发行时曾有“AA”的投资评级,一体投控EB在发行时曾有“AA-”的评级。因此评级并不能成为EB的硬保护,还应注意发行人的违约风险。

三、股债特性:减持对应偏股,融资对应偏债

公募EB特性由发行人决定,而私募EB的特性由发行人与投资者共同决定。就发行人来看,其诉求决定EB特性,减持需求一般对应偏股品种,而融资需求一般对应偏债品种;对投资者而言,其投资偏好一般可以分为股性与债性,即持有EB的目的主要为换股,或持有EB的目的为获得高票息。也由此,私募EB的条款为发行人与投资者博弈的结果。

股东减持、投资者换股的私募EB,其利率条款设置中综合利率往往偏低,私募EB的该设置更为明显;初始换股溢价率往往较低,同时下修条款相对宽松部分甚至设置自动下修,赎回条款也相对宽松以方便触发发行人强赎实现换股。

偏股私募EB中,15世宝01、17堆龙EB都为典型的案例,两者初始换股溢价率均为负值、即发行人换股价为折价,均为发行后6个月开始换股,同时修正条款相对宽松,15世宝01该特征更为明显。而两者最终也以换股的方式提前退出。

对于偏债EB,其条款设置中票息往往较高、且设置较好的补偿利率;同时初始换股溢价率设置较高以减弱投资者换股的意愿;附加条款中,下修条款设置严格甚至不设置下修,赎回条款设置严格或者不设置。

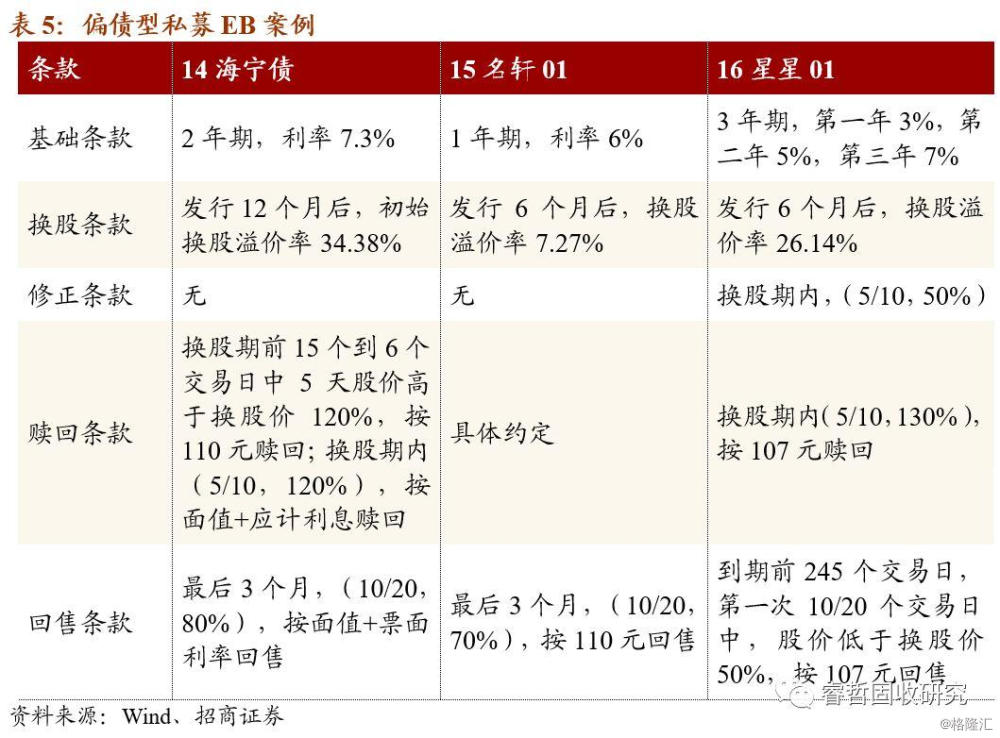

如偏债的私募EB14海宁债,直接设定较高票面利率的固定利率条款,换股期设置为较长的1年,未设置换股价修正条款,15明轩、16星星01条款设置也较为类似,三者最终都以到期赎回的方式退出。

少数特殊诉求:定增&减持。历史中曾有发行人先通过上市公司定增实现低价增持,再通过高价发行EB实现减持,帮助发行人换取超额收益。但是该种方式随着2017年再融资新规的出台,对定增的股价以及时间严加限制,已经较难实现。

四、投资收益:私募EB弱化博弈,股债特性更明显

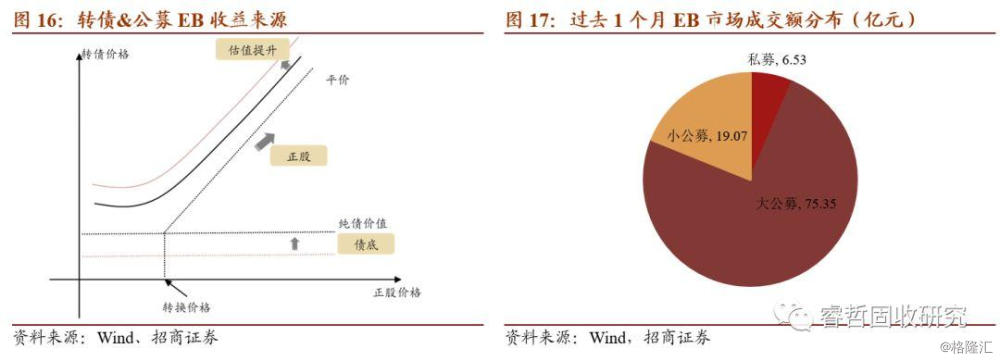

公募EB流动性相对好,其投资逻辑与可转债并无太大差异,收益的最大来源仍然来自于正股价格提升带来的EB价格提升,其余估值提升、条款博弈等也为相对收益的来源。因此对公募EB来说,股价单边上涨带动EB价格上升仍是最佳的投资模式,对个股基本面变化跟踪也显得尤为重要,此外也需要关注期间可能存在的换股价下修博弈机会。

私募EB流动性较差,导致其存续期期权的内含价值较低,股价难以传导至EB价格。私募EB可以在交易所进行转让交易,过去一个月以来,共有27支EB产生交易,其中私募EB仅有11支(私募EB存续129支);从成交额来看,过去一个月私募EB的成交额仅有6.53亿元、占过去一个月可交债成交额仅有6.47%,与其过半的存量规模显然不相匹配,可见其流动性之差。而较差的流动性意味着较低的波动率,也由此使得私募EB存续期间隐含的期权价格较低,标的股票股价变动难以反映至EB价格上面。

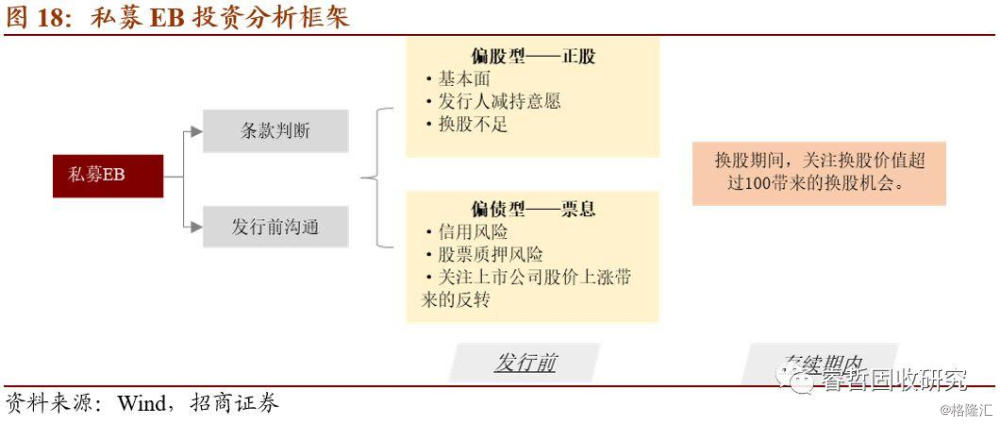

由于私募EB流动性较差,投资者面对的条款博弈大多在发行初期就已完成。私募EB票面利率、附加条款等为综合发行人与投资者意愿的结果,在发行初期条款确定时投资者已经与发行人完成博弈,而存续期内的条款博弈通常也难以参与。

若为偏股型私募EB,收益主要来源于正股上涨。偏股性私募EB无论发行人还是投资者都已换股为主要动力,因此利率设置较低,此时正股上涨成为收益最大来源,须重点考察对应上市公司基本面、发行人减持意愿等,以确保未来可顺利换股、获取收益。

若为偏债型私募EB,收益主要来源于较高的票息。偏债型私募EB由于其初期换股溢价率较高,换股期间换股的概率较低,因此收益的主要来源为较高水平的票息,此时须重点考察发行人的信用风险,但是也仍需关注换股期内换股价值(股价/换股价*100)超过100时带来的机会。

五、风险提示:信用风险为重中之重

历史上可转债与公募可交债都未曾出现过违约,而私募EB仅6年的历史就已经出现过5个违约主体,因此无论该EB呈现何种特性,信用风险都应当为首要关注的风险因素。

另外须关注私募EB都存在的流动性风险。前文提到私募EB以及小公募的流动性较低,尤其是私募EB成交清淡、数月内不现成交的情况比比皆是,因此对于想提前脱手私募EB的投资者来说,流动性风险较高。

对于偏债型EB,须关注股票质押风险。对偏债型投资者来说,相比其他类型私募债,私募EB多一重股票质押担保的增信保障,而如果发行人由于股票质押比例过高不足以补充担保,甚至于发行人用于此次私募EB担保的股份存在被冻结或其他限制性风险,都会在极限情况下影响发行人EB的到期偿付。

除却信用风险,对于偏股型EB,①须关注换股失败的风险。不同于可转债,可交债换取的是发行人手中的存量股份,因此换股价格下修后,需要的股份数量自然增加,下修可能导致可换股份不足的风险;另一方面若正股走势不及预期、则会导致无法换股,使投资收益大幅降低。②提前赎回的风险。部分EB设有换股期前赎回,若股价在换股期前大幅上涨而触发赎回条件,则投资者无法换股取得收益。目前有19鸿达E1、17国轩E4、17同正EB、17金河E1、17豪园EB、16牧原03、16原龙01都设有换股期前有条件下修条款,17盛EB02甚至设置了换股期前可无条件赎回的条款。