下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月16日,上证指数盘中高见3042.9点,差一点突破7月初的高点。同样在昨日,不少券商还在摇旗呐喊,牛市要开启第二波了。

然而,今日A股画风突变。A股三大指数低开,并一路下挫。截止收盘,上证指数失守3000点,下跌1.74%,深证成指和创业板指数更甚,分别下挫1.97%、2.12%。

盘面上,前期持续大涨的通讯、软件、安防等科技板块成为大市下跌的领头羊。

(来源:东方财富)

我们单独看看追踪其板块的指数基金便可知其惨烈程度。通信ETF(515880.SH)重挫2.67%,一度跌逾超3%,半导体50(512760.SH)更是重挫3.2%,一度跌逾4%。

(行情来源:Wind,半导体50的走势图)

通信板块个股方面,海格通信下跌4.93%,工业富联下跌4.77%,天孚通信下跌4.62%,光迅科技下跌3.69%,中兴通讯下跌2.52%。

半导体个股方面,华工科技下跌7.23%,扬杰科技和晶方科技均下挫超6%,士兰微下跌5.78%,长电科技下跌5.77%。

(来源:富途证券,半导体板块的表现)

当然,券商、地产、有色、水泥建材、食品饮料等板块都下跌不少。总之,今日的A股行情,够股民们吃一碗大面。

那么,问题来了,本轮A股小反弹结束了,还是暂时回调呢?

研判股市未来的大体走势(以月或季度为单位),我们从3个维度来展开——宏观基本面、货币流动性、市场情绪。

1、宏观基本面

昨日上午,国家统计局公布了8月份的经济数据。

从供给侧看,据统计局数据显示,8月份全国规模以上工业增加值同比增长4.4%,增速比上月回落0.4个百分点。工业增加值同比增速在6月大幅回升后,7月、8月则再度走弱。

从需求侧看,中国经济增长由消费、投资、进出口三架马车拉动。

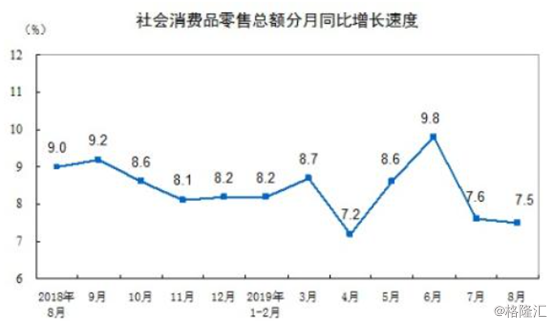

社零消费增速持续回落,受汽车消费大幅下滑拖累。8月,社零消费名义和实际增速分别为7.5%和5.6%,较7月均下滑0.1%。8月汽车消费大幅下滑,当月同比-8.1%,较上月大幅下滑5.5个百分点;扣除汽车后,消费品零售额同比9.3%,较上月上升0.5个百分点。

(来源:国家统计局)

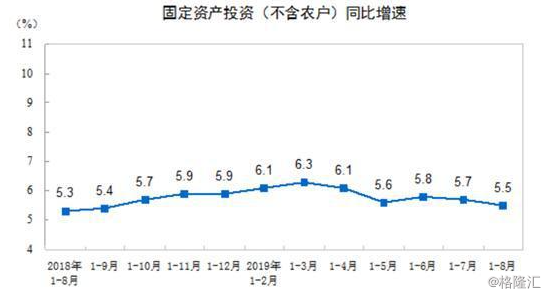

固定投资增速回落,其中房地产投资增速连续4个月下滑,制造业和基建投资增速整体低迷。

据数据显示,1-8月固定资产投资累计同比5.5%,较1-7月回落0.2个百分点;8月当月同比4.2%,较7月下滑0.9个百分点。其中,1-8月房地产投资同比10.5%,较1-7月下滑0.1个百分点,连续4个月回落,但仍是投资最主要的支撑力量。基建(含水电燃气)投资同比3.2%,较1-7月回升0.3个百分点。制造业投资同比2.6%,较1-7月回落0.7个百分点,延续低迷。

7月30日召开的政治局会议上,高层再次定调房地产,表示不将房地产作为短期刺激经济增长的手段。近期以来,银行贷款、信托、海外债等地产融资渠道全面收紧。再加之销售总体降温、开工放缓、土地购置负增长,预计房地产投资后续将继续回落。

制造业投资方面,持续低迷,8月增速转负。8月当月同比-1.6%,较7月下滑6.3个百分点。其中,传统的纺织、化学、食品制造业投资放缓,累计同比分别为-5%、7.9%和-2.2%,较1-7月下滑2.4、1.5和0.8个百分点。高技术产业投资增长较快,1-8月高技术制造业投资同比增长12%。

一直寄予厚望的基建投资略有反升但整体低迷。增速回升主要是因为前期专项债可做资本金等积极的财政的作用。

进出口方面,8月中国出口增速为-1%,较7月下滑4.3%,1-8月累计出口增速0.4%。由于中美互加关税,对于美国出口增速大幅下滑,8月增速创10年新低、1-8月,美国成我国第三大贸易伙伴,中美贸易总值同比下滑9%。

简单总结一下,固定投资中的房地产投资持续4月下滑,并大概率会进一步下滑,制造业整体低迷,暂时没看到起色,但基建投资作为国家财政支出稳经济的一个支撑方面,持续反弹还有待观察;消费由于受到居民杠杆率高位(房地产挤出效应)的影响,暂时看不到起色;进出口则受到中美贸易摩擦以及全球经济的低迷的影响,四季度将不会乐观。

总之,宏观基本面承受了较大的下行压力,反应到微观,就是上市公司整体业绩增速的下滑,这将直接影响股市整体的表现。

2、货币流动性

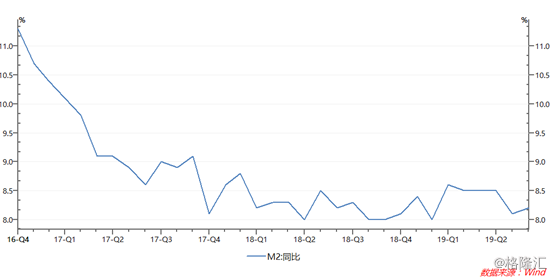

8月末,广义货币(M2)余额193.55万亿元,同比增长8.2%,增速比上月末高0.1个百分点,与上年同期持平。最近2年来,M2的增速基本为GDP增速+CPI增速,再也没有过往的动不动10%以上的“大放水”了。

早些时候,央行为了对冲经济下行压力,进行了降准动作。

9月6日央行宣布,决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点。此外,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,央行有关负责人此前表示,此次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。

但降准对于市场的利好已经反映到股市里面去了。不过,随着美联储、欧央行纷纷降息,以及全球多国央行跟随降息,中国方面的货币政策会边际偏向宽松,但降息不会这么早到来,主要受CPI、可能再次助推房价暴涨等因素的制约。

3、市场情绪

8月7日到9月16日,A股三大指数齐齐大涨,深成指和创业板指数更是累升超过10%。由于央行降准、国家外汇局放开QFII/RQFII的投资额度、资本市场改革以及中美贸易摩擦有缓和迹象等重重消息利好,市场情绪偏向乐观,甚至有一些亢奋。

但A股持续上涨的行情,今日戛然而止,会对市场乐观情绪进行纠偏。

综合三大因素来看,A股缺乏上涨的动力,因为基本面、货币流动性、市场情绪的合力更偏向于震荡下跌的方向。

基于此,笔者认为,A股接下来大概率会迎来不小的回调。而昨日创下的本轮小反弹高峰短时间内或不可逾越。

并且,除了关注A股本身的因素外,我们还要关注全球资本市场风向标——美股。目前,美股三大指数高高在上,加之美国经济已经显露出衰退的风险,“崩盘”不会太远。如果美股一旦持续单边下挫,也将把A股带进沟里。