下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:411亿港元

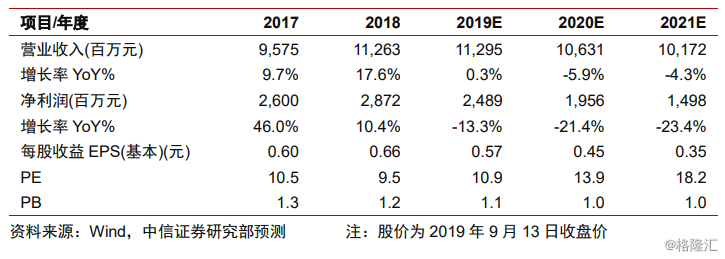

在悲观/中性/乐观外航转场假设下,测算公司未来3年业绩底为10/15/19亿元,对应PE为27/18/14倍。我们认为北京一市两场并非是对国际客流存量蛋糕的瓜分,而是共同做大北京乃至京津冀地区的国际客流市场。转场后首都机场将重启成长,远期旅客吞吐量为1亿人次,而国际客流有望增至3500万人次。

▍转场分流&成本承压&民航发展基金取消砸出首都机场估值底。1)转场分流,典型的一市多场是按国内与国际旅客服务划分,北京一市多场仅按基地航司划分且对外航转场不做强制要求,增加公司短期业绩预测的难度,同时市场担忧首都机场国际客流远期将持续被大兴机场分流。2)成本承压,首都机场新签的劳务采购关联交易合同上调了费率、新增服务内容,造成去年营业成本大增20%,以致业绩低于预期,并且首都机场运行效率偏低,单个旅客营业成本72元,高于上机/深机的64/58元。3)民航发展基金取消,预计减少今年净利润10亿元。

▍悲观/中性/乐观外航转场假设下,测算公司未来3年业绩底为10/15/19亿元。考虑到内航转场方案确定,外航任意两场运行以及国际旅客客单价是国内的4倍,因此首都机场业绩预测很大程度上取决于外航转场的假设。我们对外航转场提出三种假设:悲观假设,星空联盟、国航持股的国泰与港龙航空、与国航共享代码的航司留守;中性假设,在悲观假设基础上加上寰宇一家、与星空联盟共享代码的航司、50%的不属任何联盟的外航留守;乐观假设,在中性假设基础上加上50%的天合联盟、另外50%的独立航司留守。最终测算出三种假设下业绩底均出现在2021年,分别为10/15/19亿元,对应PE为27/18/14倍。

▍北京一市两场意在共同做大蛋糕,更高定位叠加地理优势,首都机场仍将把控优质客流。大兴机场的启用并不是对存量客流蛋糕的瓜分,而是为了解决北京多年航空时刻供不应求的困境(过去5年首都/上海机场航班量CAGR为1.6%/6.3%),同时配合首都机场将服务范围辐射至京津冀,获取更多国际客流(京津冀人均国际出行次数仅为长三角的75%)。凭借较近的地理位置、更高的定位(首都机场定位亚太地区国际枢纽,而大兴机场为中国国际枢纽)以及东航京沪航线留守,首都机场仍将把控北京地区主要的国际客流和公商务客流。

▍DCF模型测算公司目标市值411亿港元,比当前市值高35%。北京一市两场并非是瓜分存量蛋糕而是共同做大蛋糕,同时部分国内航班转场至大兴后,首都机场可将更多资源投入到国际航班,提升国际客流,并且定位高、位置近、服务首都核心功能的首都机场仍将是高净值客户的首选。因此转场仅影响公司短期业绩,长期看公司最终有望实现旅客1亿人次,3500万国际客流。我们用DCF测算公司目标市值为411亿港元,较当前市值高35%。

▍风险因素:宏观经济下行、机场免税不及预期、转场分流超预期、成本大幅攀升。

▍投资建议:转场仅影响公司短期业绩,并没有摧毁公司长期价值,反而有助于公司后续提升国际枢纽实力,非航业务进一步增长。预计公司2019/20/21年归母净利为25亿/20亿/15亿元,对应PE为11/14/18倍,上调至“买入”评级