下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略李少君、陈显顺

来源:谈股问君

导读

基本面修复斜率的和对政策的分歧使得汽车行业上行有限,我们认为“销量-盈利-估值”的修复传导叠加政策放开催化,汽车整合和零部件迎来较好的配置机会。

摘要

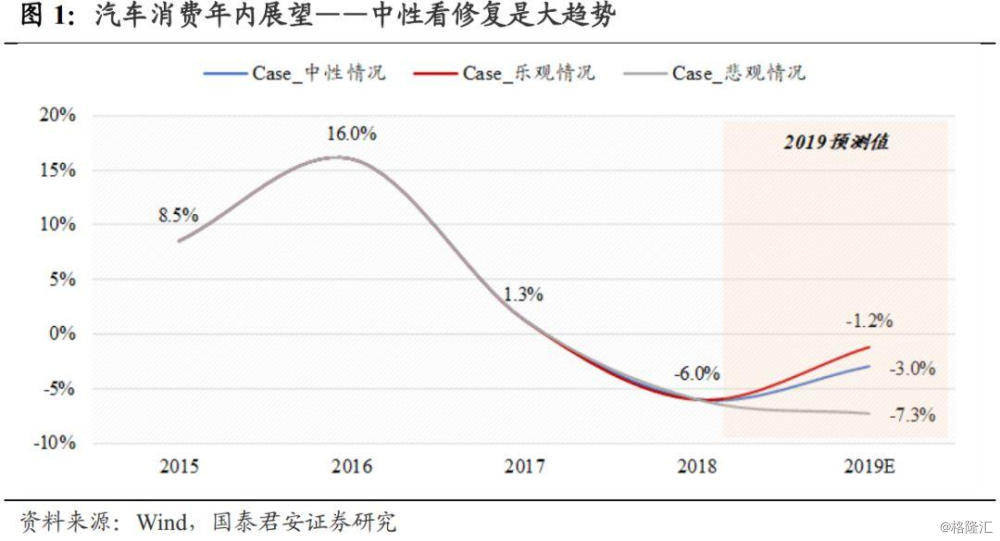

从策略视角上看,汽车行业存在上涨的基础,一方面是逐步触底的基本面数据,另一方面是相对较低的估值水平。但是,当前市场对于汽车的分歧仍然较大,核心的掣肘在哪里?我们认为核心是两点:1)基本面:汽车销量数据在底部没有分歧,但是修复的斜率有多大?这是市场对基本面的核心质疑。2)政策端:经历前期的政策高预期,政策端还能否有超预期的政策推出?类似限牌限购放开可能性多大?本文基于汽车销量测算,从盈利和估值(政策)维度审视当前的汽车投资机会,我们认为当前适合战略布局汽车行业。

第一,中性看盈利增速修复15%,估值空间将随之打开。从盈利的情况上看,基于宏观团队《扑朔迷离的汽车销售数据与消费行为》的判断,下半年汽车销售的悲观/基准/乐观三种不同情形,2019年乘用车广义销量增速分别将达到-7.3%/-3%/-1.2%。结合历史上“盈利/乘用车销量”弹性分析(两者高度相关且弹性为2:1),我们估算2019年汽车盈利增速分别为-17.47%/-9.47%/-5.87%,相较2018年的-24.58%均有不同程度的回升。从估值的情况上看,如果考虑自身的业绩情况,当前汽车行业的估值分位数较高,但从绝对估值水平上看,当前汽车PE为17.70,远低于农林牧渔(51.45)、医药生物(41.81)、食品饮料(28.84)和家用电器(25.84)。结合PB-ROE框架,汽车性价比较高,业绩回升预期将打开估值提升预期。

第二,“限购”放开第一把火已点燃,方向已确立。复盘2005年至今,汽车股价经历了三轮涨跌:1)金融危机前后(2005/1-2018/12):经济周期转换带来了持续上涨,而全球金融危机来袭结束上涨趋势;2)四万亿计划前后(2008/12-2012/12):购置税减免、汽车下乡、以旧换新等系列消费政策刺激汽车购买,而消费刺激在2010年底逐渐透支;3)股灾前后(2012/12-2019/8):经济转暖带来销量的恢复,而伴随着金融去杠杆,国内经济下行,汽车消费再度低迷。总结发现:1)汽车与宏观经济关联度高;2)消费政策刺激影响汽车销量的是核心因素。2019年1月29日出台《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,促进汽车消费;今年六月广州、深圳新增汽车牌照18万辆;近日更是利好不断,8月27日国务院办公厅发布《关于加快发展流通促进商业消费的意见》,指出要逐步放宽或取消限购汽车。9月12日,贵阳市打响了全国取消"汽车限购"的第一枪。我们认为这意味着政策的放开是方向,而各省市面临问题的严峻程度不同将成为节奏和方式的差异。

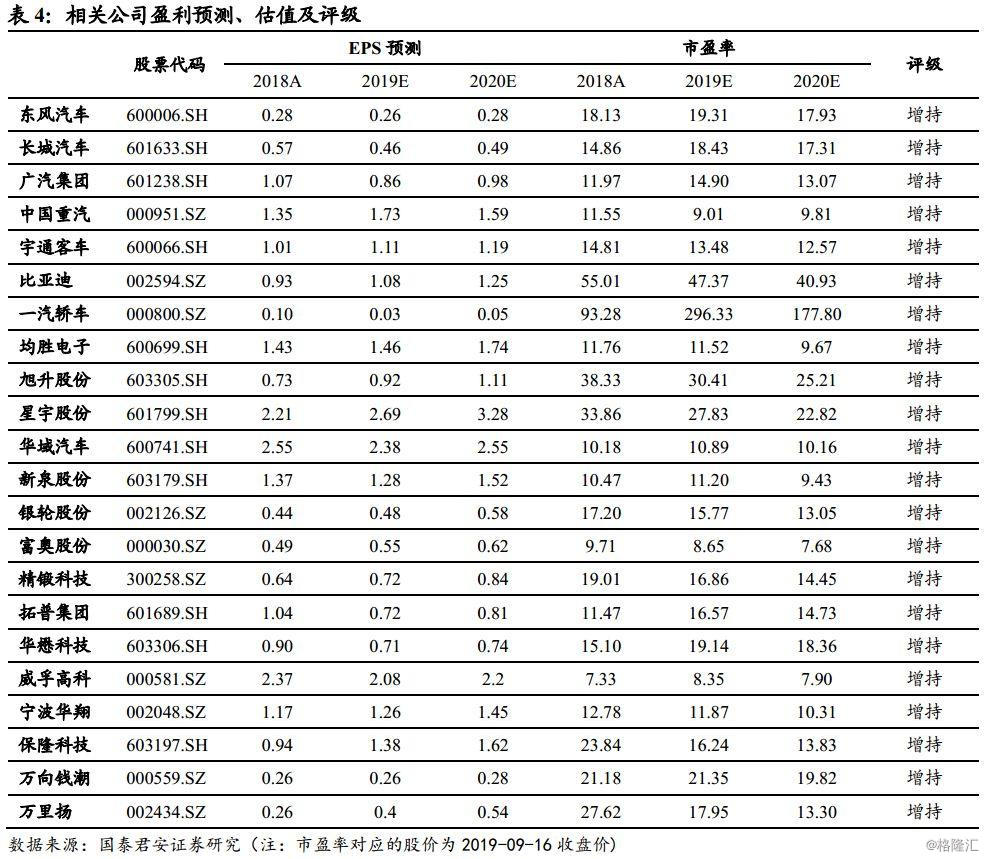

当前汽车板块的机会来源于汽车销量增速的市场预期变化,国五清库加速预期变化。后续,伴随政策刺激的推进,预期变化将来的更快更强,两条主线:1)整车:长城汽车(增速3.6%,PE24.7)、长安汽车(增速-90%,PE-12)、比亚迪(增速-31%,PE36)。2)零部件:华域汽车、旭升股份、保隆科技。

目录

1. 策略视角:当前汽车的核心掣肘在哪里?

2. 销量与盈利:19Q2见底回升

3. 政策层面:还能怎么放开?

4. 整车+零部件:寻找汽车的优质标的

4.1. 整车:销量+政策超预期下的直接受益品种

4.2. 零部件:行业空间+竞争格局变化

正文

1. 策略视角:当前汽车的核心掣肘在哪里?

从策略视角上看,汽车行业存在上涨的基础,一方面是逐步触底的基本面数据,另一方面是相对较低的估值水平。但是,当前市场对于汽车的分歧仍然较大,核心的掣肘在哪里?我们认为核心是两点:

基本面:汽车销量数据在底部没有分歧,但是修复的斜率有多大?这是市场对基本面的核心质疑。

政策端:经历前期的政策高预期,政策端还能否有超预期的政策推出?类似限牌限购放开可能性多大?

本文基于汽车销量测算,从盈利和估值(政策)维度审视当前的汽车投资机会,我们认为当前适合战略布局汽车行业。

2.销量与盈利:19Q2见底回升

继地产之后,汽车无疑是对消费、投资和生产具有重要宏观意义的行业。根据宏观团队测算,汽车及零部件制造直接贡献中国GDP达1.5个点,通过上下游链条总共贡献GDP达4.4个点。

结合宏观团队《扑朔迷离的汽车销售数据与消费行为》(图1),利用季度时间序列数据建立汽车消费实证模型:对于汽车消费来说,最为关键的影响要素在于居民杠杆率、可支配收入、购置税以及广义货币供给。根据上述模型因素假设,我们预测下半年汽车消费或能拉升GDP达0.1%。我们给出下半年汽车销售的悲观/基准/乐观三种不同情形,2019年乘用车广义销量增速分别将达到-7.3%/-3%/-1.2%,分别拉动下半年社零0.15/0.58/0.75个点,转化到GDP增速的拉动作用达到0.04/0.15/0.20个点。

那么,乘用车对应汽车盈利情况如何呢?

汽车盈利/乘用车销量分析:高度相关且弹性为2:1(图2)。我们结合归母净利润同比增速和乘用车销量来看,发现二者高度相关,相关系数达到83%。根据汽车销量可划分为三个阶段:1)13Q4-15Q3:期间国内宏观经济下行,汽车需求减弱,销量下降11.4%,而盈利增速由112%下滑至2%;2)15Q3-16Q4:2016 年由于购置税减半政策中国汽车销量增速重回两位数增长,销量增速回升至12.4%,而盈利仅提升14.3%;3)16Q4-19Q1:购置税逐步退出,宏观市场经济下行,并且叠加去杠杆,汽车消费低迷,销量跌至2019Q2的-14.6%,同期盈利增速为-33.7%。整体来看,汽车盈利与乘用车销量高度相关,盈利弹性为2:1。

盈利预测:汽车盈利的阶段性底部已得到确认。我们结合汽车销量与盈利/销量弹性比(2:1),对汽车盈利进行测算:在乐观情况下(汽车销量为-1.2%)预计2019年汽车板块归母增速为-5.87%,相较2018年归母情况(893亿元),2019年归母净利润总额为841亿元;在中性情况下(汽车销量为-3.0%)归母增速为-9.47%,归母总额为808亿元;在悲观情况下(汽车销量为-7.3%)归母增速为-17.47%,归母总额为737亿元。汽车板块去库存进入尾声,伴随着消费政策提振需求,盈利逐步迎来复苏。

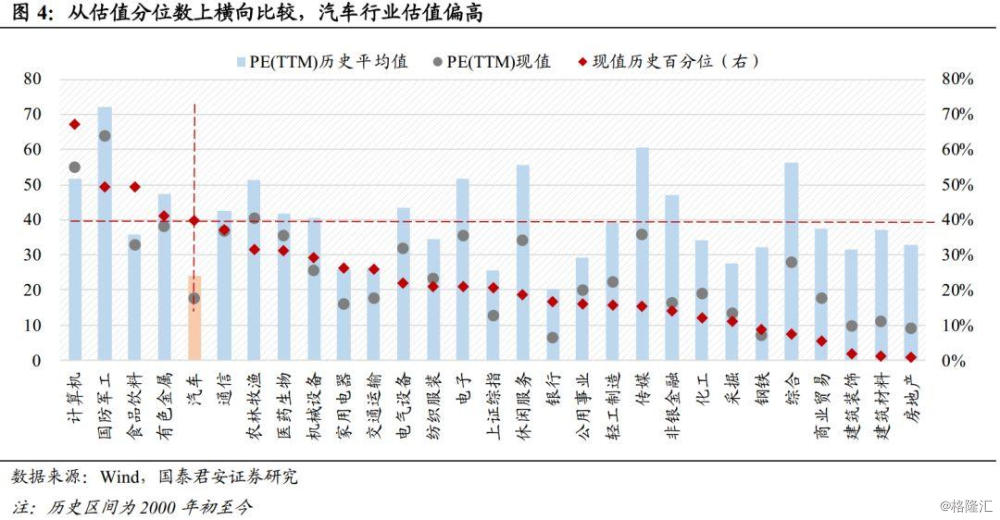

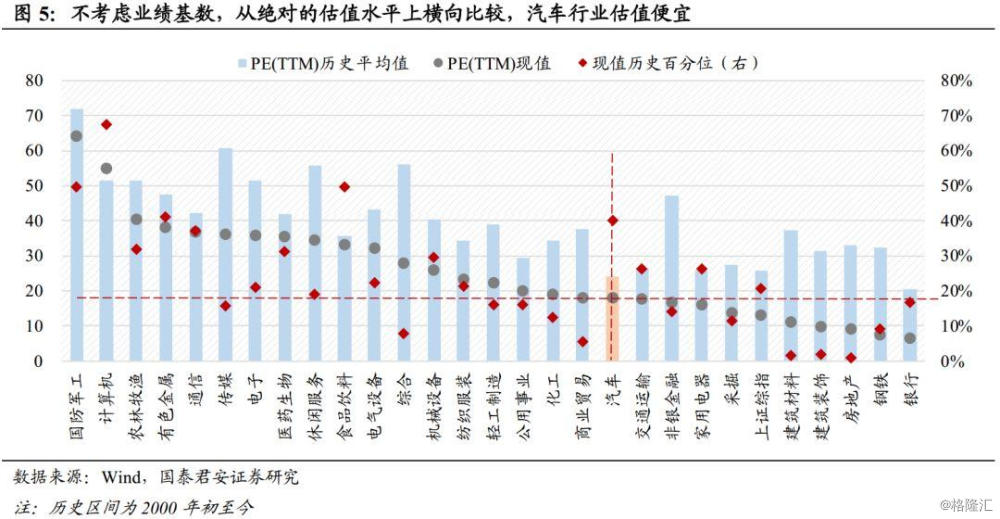

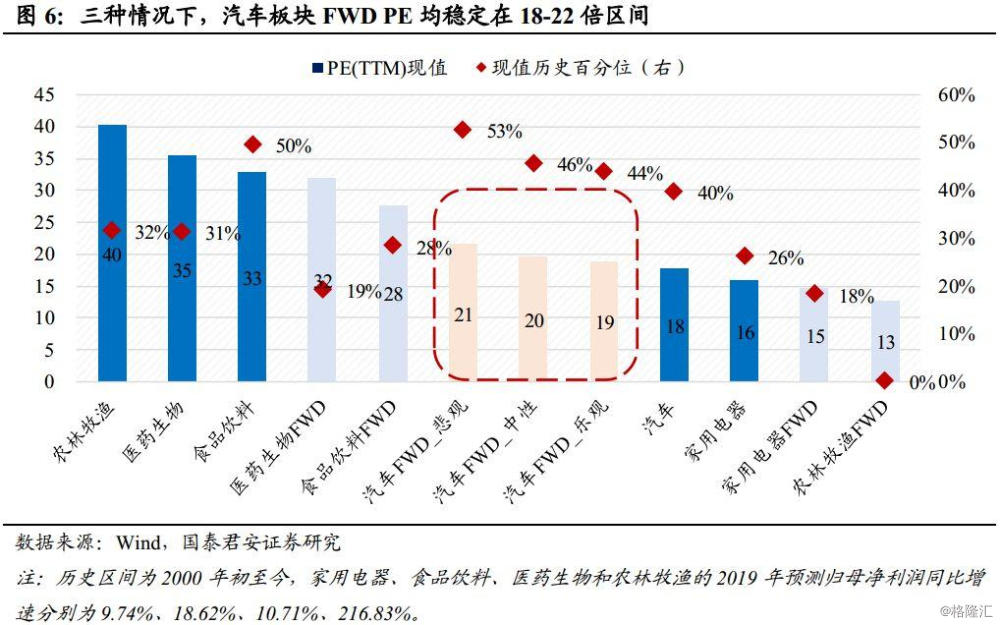

除了盈利因素,估值低位的汽车具备较强的性价比。横向比较:汽车板块估值处于底部区域。如果考虑自身的业绩情况,从分位数角度(图4),当前汽车行业的估值分位数较高,排名所有行业第五。估值分位数的激增,核心源于分母端EPS的下滑,而非股价的上涨。如果不考虑自身业绩,从绝对估值水平上看(图5),当前汽车PE为17.70,历史平均估值为24.08(倒数第二),远低于农林牧渔(51.45)、医药生物(41.81)、食品饮料(28.84)和家用电器(25.84)。

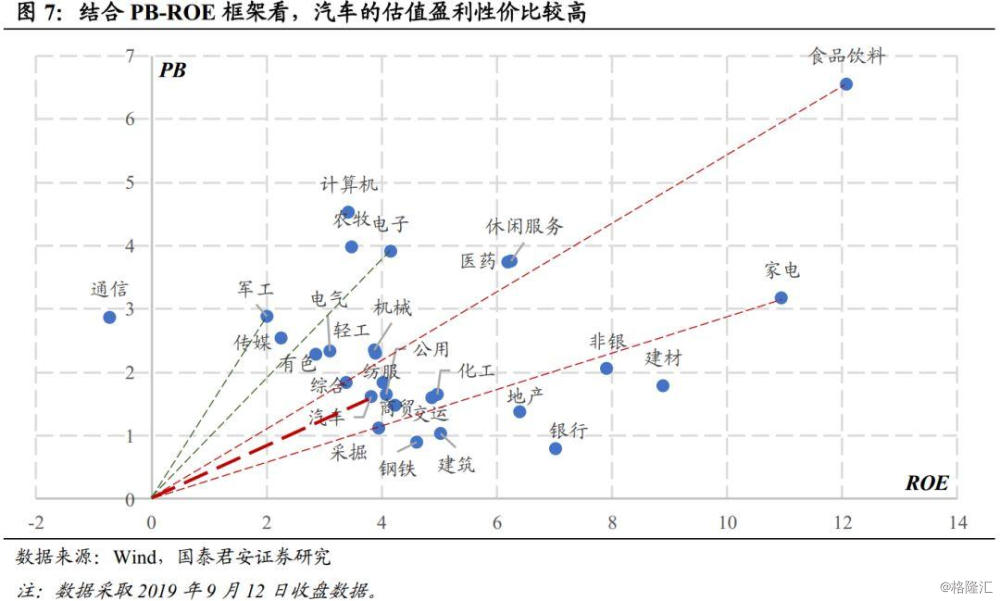

纵向比较:考虑明年业绩,市场反映的定价已反映业绩中的悲观预期。我们认为,在汽车销量的三种情况下,汽车板块FWD PE均稳定在18-22倍区间(图6)。当前汽车估值偏低,如若考虑FWD PE,农林牧渔、医药生物、食品饮料及家用电器的盈利提升而拉低估值,汽车板块则恰好相反。根据汽车的盈利增速测算,乐观情况下FWD PE为18.8,对应历史分位数为43.9%,中性情况下FWD PE为19.6(45.7%),悲观情况下则为21.4(52.7%),预计19下半年汽车估值仍保持平稳,维持在18-22倍的稳健区间。结合PB-ROE(图7)看,汽车的盈利估值稳定较高,优于除了家电之外的所有消费品,包括食品饮料、医药等。因此,结合FWD PE和PB-ROE,我们认为汽车当前性价比较高。

汽车估值不贵,盈利修复有望为估值修复提供较大空间,这为配置汽车提供强有力支撑。

3.政策层面:还能怎么放开?

宏观经济和政策刺激是影响乘用车销量的核心因素(图7)。我们整理2005年至今收盘价发现,汽车股价经历了三轮涨跌:1)金融危机前后(2005/1-2018/12):经济周期转换带来了持续上涨,而全球金融危机来袭结束上涨趋势;2)四万亿计划前后(2008/12-2012/12):购置税减免、汽车下乡、以旧换新等系列消费政策刺激汽车购买,而消费刺激在2010年底逐渐透支;3)股灾前后(2012/12-2019/8):经济转暖带来销量的恢复,而伴随着金融去杠杆,国内经济下行,汽车消费再度低迷。总结发现:1)汽车与宏观经济关联度高;2)消费政策刺激影响汽车销量的是核心因素。因而后续政策力度是影响汽车销量和相关企业盈利的重点。

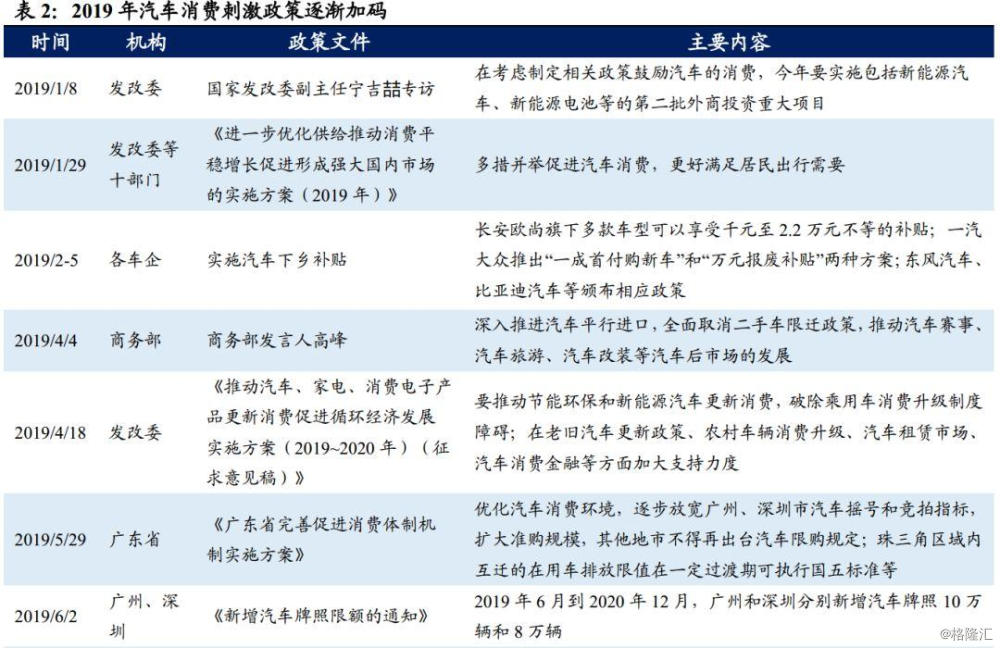

2019年推出的汽车消费政策或有可能超预期。2019年1月29日出台《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,促进汽车消费;今年六月广州、深圳新增汽车牌照18万辆;近日更是利好不断,8月27日国务院办公厅发布《关于加快发展流通促进商业消费的意见》,指出要逐步放宽或取消限购汽车,为汽车产业吃下“强心剂”。2019年汽车产业政策环境显著优于2018年。

贵阳取消限购之后,市场在期待新的突破。9月12日,贵阳市打响了全国取消"汽车限购"的第一枪。截至目前,全国共有9个城市提出了汽车限购政策,分别是北京、上海、广州、深圳、天津、杭州、石家庄、贵阳和海南省。其中,贵阳是全国继北京、上海实行汽车限购政策的第三个省市,限购已8年。回顾一下这次政策的变化,我们发现,6月广东率先提出扩大准购规模后,深圳、贵阳、海南积极响应。而在历时3个月后,贵阳率先取消限购。我们认为这意味着政策的放开是方向,而各省市面临问题的严峻程度不同将成为节奏的差异。

4.整车+零部件:寻找汽车的优质标的

4.1.整车:销量+政策超预期下的直接受益品种

当前汽车板块的机会来源于汽车销量增速的市场预期变化,国五清库加速预期变化。经历了2018年7月以来近一年的连续负增长,汽车销量增速在低基数上有望明显好转,5、6月份的国五清库进一步加速预期变化,6月数据回暖,催化汽车板块预期修复行情。后续,伴随政策刺激的推进,预期变化将来的更快更强。

从这个角度,我们认为汽车整车将会是直接受益的品种。在此方面中,结合估值和盈利两条主线:长城汽车(归母增速3.6%,PE 24.7)、长安汽车(归母增速-90%,P E-12)、比亚迪(归母增速-31%,PE 36)。

4.2.零部件:行业空间+竞争格局变化

结合国泰君安汽车团队的分析,我们认为零部件的机会有两个方面:第一,从总量和结构上看,汽车零部件行业仍有增长潜力。第二,从中期维度看汽车零部件企业的增长可期,增长主要来自于竞争格局和产品需求结构的变化。

第一,从总量上看, 2018年汽车零部件制造的产业规模为 3.37 万亿元,其与整车制造的产值比从2001 年的不足 10%逐步提升至到 2015 年开始超过 80%,与汽车制造强国日本的超过 1.4 的汽车零部件/整车制造比值相比仍有较大提升空间;从结构上看,我国汽车零部件行业相对分散,在全球汽车零部件产业中的份额和地位与我国整车销量的占比不相符, 2017 年全球汽车零部件100 强中国企业仅占 4 席,而日本/美国/德国分别占据 26/19/19 席,销售金额上看中国仅占比 3%,而日本/德国/美国分别占比 28%/26%/13%,头部汽车零部件企业仍有提升空间。

第二,从竞争格局角度看汽车销量增长的压力带来了整车制造环节的盈利压力,从而带来了两个结果:一个是盈利压力向上游零部件企业传导,零部件企业盈利能力大幅下滑,部分企业亏损退出市场,份额向龙头企业集中;另一个采购选择上可能会向更具性价比的国产品牌倾斜,国产替代加速。从产品需求结构看,电动汽车销量占比的提升,汽车智能化和轻量化推进为汽车零部件行业带来了一批增量需求或替代需求,从而使汽车零部件企业所面临的细分市场空间发生变化。

中国汽车零部件龙头与国际零部件龙头估值水平已经比较接近,估值中枢下移空间不大。板块整体容量较大、当前机构持仓偏低,优质零部件品种:华域汽车、旭升股份、保隆科技。