下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:夏春、王遥

来源:诺亚研究工作坊

核心观点

1. 欧洲央行宣布从11月份开始重启QE,每月购债规模为200亿欧元,同时再次下调超额准备金利率由-0.4%降至-0.5%,意在提振通胀和刺激经济。

2. 今年以来全球资金流入债券市场,负利率债券规模已经超过16万亿美元,主要来自欧洲和日本,与央行实施的负利率政策有关;负利率政策在抑制本币升值、稳定汇率方面的效果比较明显,但刺激通胀和经济的效果却饱受争议。

3. 从资产配置角度看,购买负收益债券不等于会亏钱,只要债券收益率持续下行,负收益债券就仍然可以赚钱;但在配置调整的操作上需要注意的是,目前债券价格已经高企,而股市中安全边际较高的类固收类产品,比如低估值、高股息率和流动性强的股票和REITs或更具吸引力。

1

欧元区重启QE,下调央行超额准备金利率

欧洲央行在9月12日的货币政策会议上宣布将超额存款准备金利率下调0.1个百分点至-0.5%;并重启去年年底停止的量化宽松,计划从11月起开始新一轮资产购买,每月的购买规模为200亿欧元;同时微调并放宽了央行资产购买的标准,允许央行购买收益率低于超额存款准备金利率(-0.5%)的私人部门债券(此前只可以购买收益率低于这一标准的政府债券)。

而为了缓解负利率加深对银行的冲击,欧洲央行采取“利率分层”的措施,允许银行准备金账户上6倍于法定存款准备金的超额准备金免于负利率,而由于欧元区银行的超额流动性主要集中在德国和法国银行,利率分层对德法银行将相对更加有利。而未来随着QE重启和降息的进一步推进,预计欧央行还会进一步调高这一比例。

而对于重启QE,虽然每月200亿欧元的购买规模较低,但是并没有明确的期限,证实了我们之前关于欧元区宽松立场将持续更长时间的预测。而对于是否有足够多的债券供央行购买,欧洲央行并没有给出确切的计算结果。根据市场估算,由于央行QE停了10个月,此次又放宽了购债的条件,因此每月200亿欧元的购债规模预计可以持续大约4年左右,短期内基本上无需担心出现“无债可买”的现象。

2

全球负收益债券创新高,但负利率对通胀和增长的刺激效果备受争议

年初至今,受到全球经济下行、央行立场转松以及政治风险上升的影响,资金明显流入债券市场,债券价格上升、收益率下行;负收益率债券规模大幅上升,目前已超过16万亿美元,高于2016 年的高点12万亿美元。而负收益率债券主要分布在欧元区(今年以来增长速度最快)、日本(总体规模最大)以及瑞士、瑞典、丹麦等欧洲国家。显然,债券的负收益率与这些地区的央行推行负利率政策直接相关。

一般来说,推行负利率主要基于两方面的考虑:1)防止本币升值,2)提振通胀水平(刺激经济)。瑞士、瑞典和丹麦主要通过负利率来平衡欧洲央行宽松政策带来的影响,从而避免货币升值;而日本和欧洲央行则是通过负利率政策来提振通胀和刺激经济。

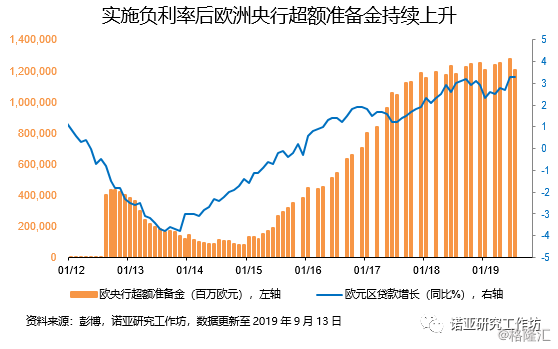

从政策效果上看,其抑制本币升值、稳定汇率的效果比较明显;但刺激通胀和经济的效果却饱受争议。在经济下行压力明显且不确定性上升的情况下,负利率并不一定能促使银行把钱借出去(借出去可能亏更多),因为如果银行认为他们的贷款会赔钱,则宁愿缴纳“管理费”将钱存在央行。

因此,欧元区实施QE和负利率政策以来,虽然贷款增速上升,但是央行的超额准备金也同样明显增加,显示QE所创造出的流动性仍然有相当一部分留在了银行体系内部,负利率并没有明显增强银行向实体经济贷款的意愿。

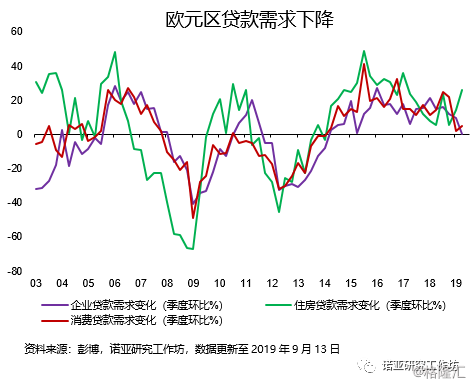

而作为企业投资的考虑因素,资金成本只是其中一项,但并不是最重要的因素,经济和投资周期以及政治的稳定与否才是投资能否获得回报的主要因素。而受到贸易摩擦、以及政治不确定性等的影响,我们看到欧元区的企业贷款需求整体呈现下行的趋势。在目前低利率已经维持了近10年的情况下,进一步降低资金成本,从目前来看对需求的刺激将十分有限。

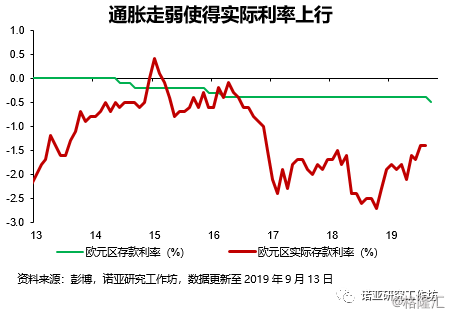

另外,负利率对实际利率的影响也呈逐渐减退的趋势。我们看到,由于通胀的走弱,欧元区实际存款利率在下行之后已经开始回升。而负利率的实施对债券收益率的影响也往往是先下后上。因此,我们认为负利率传递的另一个信号是央行的工具已经非常有限,货币政策支撑经济已经变得乏力。而欧洲央行行长德拉吉在会后的新闻发布会上也明确表示“Now is the time for fiscal policy to take charge(现在是要启动财政刺激的时候了)。”实际上,日本央行在2016年1月底宣布将首次采取负利率政策时,就被市场认为央行的传统工具箱变得无效,这使得2016年初中国熔断制引发的全球股市大跌进一步恶化。

3

持有负利率债券不意味亏钱,但目前安全边际较高的高息股票或更具吸引

德国 8 月 21 日发行 30 年期国债,收益率为-0.11%,将今年以来大幅攀升的负收益率债券推向了新阶段。本质上,对避险资产的追捧是负利率盛行的主要驱动力,其本质是债券发行人作为“价值储藏”服务的提供方,向投资者收取“现金储存费”。

然而持有负利率债券不一定意味着投资者一定会亏钱:1)负收益率不等于负的票面利率,也就是说投资者不需要定期向发行人缴纳“负利率”,而是债券以“溢价“的形式发行;2)持有负收益率债券仍然可以获得正的资本利得以及汇率回报等,从而取得正的收益。

因此,不考虑汇率因素,只要债券收益率未来持续下行,投资者购买负收益债券就仍然有利可图。所以目前问题的关键在于收益率能否继续下行。在我们看来,1)贸易风险、脱欧风险未来仍将持续,因此经济面临的风险仍然显著,而全球经济的下行压力也越发明显,因此我们认为未来市场的避险情绪很难完全回落,因此资金总体上或仍然趋向避险资产;

2)在欧洲央行11月将重启购债计划、美联储大概率持续降息(美债收益率目前仍然高于2012年的水平)的情况下,目前的债券收益率水平恐怕并不是底;

3)如果用保管现金的成本作为参考,负利率政策的下限估计约为-0.5%至-2.0%,而目前大部分负利率债券还未达到这一下限;因此,从技术上讲,负利率政策仍然有空间。

但在配置调整的操作上需要注意的是,由于目前债券价格已经高企,因此除了债券之外,股市中安全边际较高的类固收类产品,比如低估值、高股息率和流动性强的股票和REITs可能在目前的情况下,仍然能够提供相对其他资产更好的回报。

最后,我们看到欧元在会议结束后曾一度大幅走弱,但之后迅速反弹,欧元兑美元汇率由1.09升至1.11。显示市场仍然对负利率能否提振通胀持怀疑态度。而我们维持一直以来的看法,认为在美国经济下行压力逐渐明显、货币由紧转松的情况下,美-欧基本面差距持续走阔的空间不大,因此欧元兑美元汇率在跌破1.1后,我们认为进一步下行的空间较为有限,而未来在脱欧尘埃落定后(无论是否硬脱欧),欧元反弹的概率较大。