下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

图源:歌力思官网

日前,“中国人不爱买衣服了”的话题,悄然登上了新浪微博热搜榜。

据国家统计局数据显示,自2017年第四季度起,我国的服装和布的销量同比,均有明显的下降,2018年我国服装销售量为540.6亿件,相较于2017年的719.1亿件,同比下降了24.8%。

从全国重点大型零售企业的服装零售量来看,2018年累计下降4.2%,增速较2017年放缓8.4%,也是遭遇到了下滑的态势。具体而言,在主要品类中,除了运动服零售量是实现同比正增长之外,其他品类的服装零售量,均不及上年同期。

而从居民整体消费支出结构来看,2018年全国居民人均衣着消费支出为1289元,同比增长4.1%,增速同比增长1.2%,但人均衣着支出占总消费支出的6.5%,同比下降0.3%。

另外,就同期而言,居民人均消费支出实际上是增长了6.2%,其中,生活用品及服务、交通通信、教育文化娱乐、医疗保健类支出等的增速,更是明显高于衣着消费的支出。

基于上述数据,显而易见的是,居民用于服装消费的比例确实是在减少,而人们买的衣数量服,也确实更少了。不少网友表示,“其实不是不爱买,而是没钱买”。

也有网友表示,“现在理性了,不讲究穿太贵的,只要舒服就行”;还有网友表示,“后悔过去买了很多没用的,其实只穿那么几件”。

我国服装行业发展概况

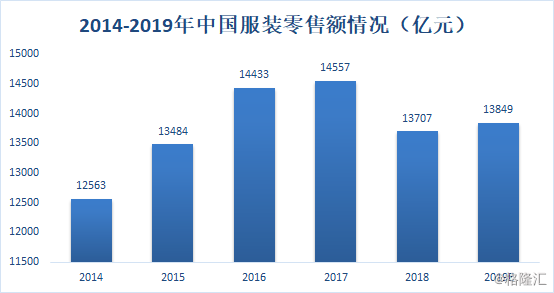

一直以来,随着国民经济的快速发展,居民生活水平和收入水平的不断提高,在2018年以前,我国的服装消费市场都是在不断扩大,零售额是呈现出不断增长的态势。数据显示,2012-2017年,我国服装类零售一直保持平稳增长,2017年服装类零售总额达1.45万亿元,相比2012年的9778亿元,增加了4779亿元。

但需要注意的是,实际上,自2017年开始,服装市场的零售额的增速,就已经开始放缓,而到2018年之时,在宏观大环境的影响之下,服装类零售总额则是有所下滑,为1.37万亿元。不过,从销量总数来看,2018年我国服装市场销量总数同仍比增长7.8%至2.08万亿元,同比增长率还是自2014年以来最高的一年。

中商产业研究预计,在国家出台多项减税降费、刺激消费政策的大背景之下,2019年我国服装类零售总额将会呈现小幅上涨,预计将达到1.38万亿元。但需要注意的是,由于经济的不稳定性仍在加剧,高企的房价对消费构成挤压,加之人们消费习惯以及消费升级意识的改变,预计同比增长率则将会有所下降至3.5%,市场销量为2.15万亿元。

而服装零售额增加,服装销量却在减少,也就意味着服装的均价实则是在上涨的。据中华全国商业信息中心,2018年的服装消费价格累计上涨1.4%,涨幅略有加快。单单就全国重点大型零售企业来说,期内服装单价累计上涨5.3%,较2017年提升4.1%。其中,男装销售单价上涨4.6%,同比增长2.4%;女装销售单价上涨7.1%,同比提高7.7%;童装销售单价上涨10.5%,同比回落2.1%。

对于价格变动的原因,业内人士表示,一方面是服装企业自身的综合成本居高不下,包括店租、人工薪资、原材料进货成本等等。

另一方面是,随着Zara、H&m等快时尚、个性化品牌的涌入,使得消费者的习惯和观念有所改变,服装消费市场的导向发生了改变,已经从单一的遮体避寒的温饱型消费需求,转向兼顾时尚与文化等的消费潮流。这就导致了以往的“批量生产”逐步淘汰,转变成为了适应消费者的需求而不断创新、“小而精”的生产模式,但这样一来,生产批次的成本又将扩大,进而单件服装的销售价格也将提高。

从服装的销售渠道来看,随着物联网电商平台的快速发展广泛布局,加之年轻一代的消费习惯更加倾向于网上购物,包括淘宝天猫、唯品会、拼多多、蘑菇街等线上销售平台对传统门店的冲击不小,眼下也有不少服装巨头相继关店的现象。以淘宝为例,数据显示,2019年8月多数服装上市公司线上销售额同比保持增长,表现优于行业,其中,高端女装品牌多数线上销售额同比增长均实现100%以上。

品牌服饰行业中报情况

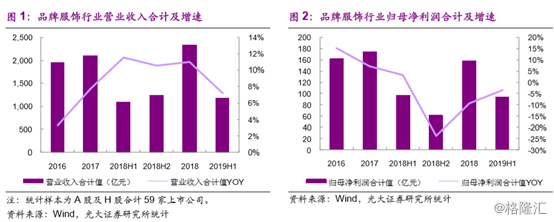

据光大证券统计的品牌服饰行业A+H股合计59家公司的中报显示,整体而言,在零售大环境继续疲软之下,行业表现不佳,仍然较为平淡,自2018年第二季度以来,收入同比增速持续放缓,数据显示,19年H1行业实现收入为1172.04 亿元,同比增长放缓至个位数,为7.19%;实现归母净利润为94.2亿元,同比下降3.32%。

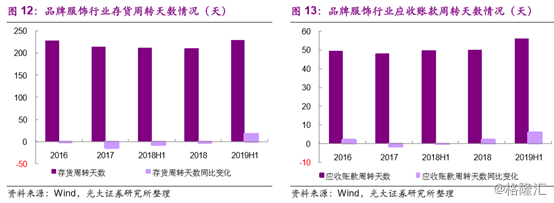

存货方面,2019H1行业平均存货周转天数同比增加18天至229天。应收账款方面,2019H1 行业平均应收账款周转天同比增加6天至56天。

其中,就A股的38家公司而言,分季度来看,19Q2收入增速为3.69%,归母净利润增速为-33.99%,收入和净利相较于Q1而言,均有所放缓。基于此,毛利率方面基本持平,仅微增0.4%;净利率自2017年至今连续同比下滑,期内则是同比下滑0.87%。现金流方面则同比增加57.14%。

分子行业来看,大众服饰领域同比增速较高,排在第一位。

其中,森马服饰(002563.SZ)2019H1实现营收82.19亿元,同比增长48.57%;实现归母净利润7.22亿元,同比增长8.2%。Q2单季营收和归母净利分别为41.02亿元和3.75亿元,分别同比增35.81%和5.68%。19H1存货同比增58.97%至42亿元;应收帐款同比增74%至15.47亿元,经营性现金流量净额为-4.18亿元,均主要受合并Kidiliz集团所致。

营收首次突破100亿的海澜之家(600398.SH)2019H1营收录得107亿元,同比增长7.07%;净利润上涨2.87%至21.3亿元;存货较年初减少6.67%;应收账款较年初增加12.49%;经营活动产生的现金流量净额同比下降40.68%。

而近年来随着全民运动风潮刮起,运动服饰品牌的经营情况也是较好,排在子行业第二位,其中,多数公司保持着双位数增长。

安踏(02020.HK)19H1营收同比增长约40%至148亿元,净利润则增加约28%至25亿元。不过,安踏的营收大幅增长一定程度来自于其收购的FIFA品牌的表现强劲,期内FILA销售额同比增80%至65亿元,占总营收44%。19H1公司存货同比增47.63%,为33.57亿元;存货周转天数为87天,同比增加4天,存货周转效率略有下滑。 应收账款同比增25.94%,为50.83亿元,同比有所提升。经营性现金流净额同比大增133%,为34.41亿元。

曾亏损31亿的本土品牌李宁(02331.HK)19H1的收入为62.55亿元,同比增长32.6%,归母净利润同比增长近两倍至7.95亿元;存货周转天数由18H1的85天下降到74天;应收账款周转天数由18H1的42天下降到24天;经营活动产生的现金流量净额同比增长107%至13.66亿元。

值得注意的是,安踏和李宁的线上销售均呈现出大幅增长,其中,安踏整体线上自营零售渠道流水超40%,电商渠道收入增速在20%以上;李宁19H1来自电商的收入为13.6亿元,同比增长38.3%。

另外的子行业情况来看,童装行业的增速也持续较高,高端服饰方面的情况则是有所分化。

结语

基于上述,整体而言,虽然我国居民收入用于服装消费的比例和人们购买衣服的数量在减少,相关公司业绩增速也有所放缓,但随着经济持续健康的发展,以及国家出台政策刺激国民消费的影响之下,对于服装巨头而言,特别是从运动服饰业绩飙升的情况可以看出,在国民消费升级意识之下,以及物联网电商的快速发展和促销活动的加持之下,服装行业或是在走复苏之路。