下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

报告摘要

8月经济下行压力进一步加大,中美贸易冲突的影响居于主导。8月工业增加值再创新低,受到出口交货值的拖累非常明显,固定资产投资增速的下降,也主要受到制造业投资的拖累,这些意味着中美贸易摩擦对企业信心的打击正愈益增强。按照工业总资产对制造业投资的领先关系,制造业投资还有进一步下滑的空间。另外,房地产竣工面积增速连续第三个月回升,建筑装潢类消费也相应出现了明显提速,意味着施工对房地产投资的支撑作用或将趋于弱化,房地产投资韧性犹存,但隐患渐显。国常会部署加快发行使用地方专项债之后,明年基建接力稳增长的可能性较大。

当前,中国经济的远虑胜过近忧。在此形势下,中方推进中美贸易谈判的意愿可能会更强,降低融资成本也将更具迫切性。不过,沙特石油设施遭遇袭击,可能加大后续货币政策操作的难度,成为影响资本市场的另一重要事件。又一个多事之秋。

一、工业增加值再创新低

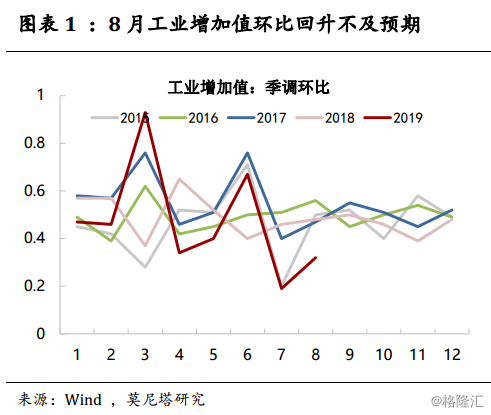

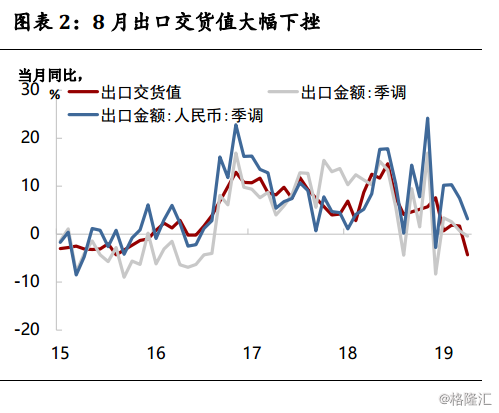

在中美贸易摩擦持续并加剧的情况下,中国经济下行压力增大。8月工业增加值同比进一步下滑至4.4%,再创历史新低;季调环比小幅回升至0.32%,仍处低位(图表1)。1-8月产销率进一步回升至98%,生产放缓后供需格局有一定向好,对工业品价格有一定支撑。8月工业增加值大幅弱于市场预期,受到出口拖累比较明显,8月出口交货值同比进一步下滑至4.3%,持平于2015年底创下的低点(图表2)。从而意味着中美贸易摩擦对企业信心的打击正愈益增强。除了出口的拖累,统计局还指出8月工作日同比少一天、台风比历史常年多1.2个,这些也对工业生产造成了一定压制。

二、制造业投资显著回落

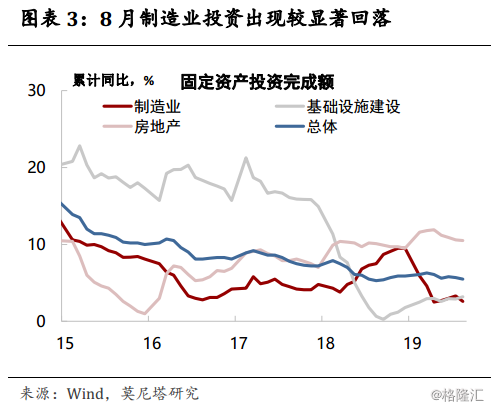

1-8月固定资产投资增长5.5%,比上月进一步回落0.2个百分点(图表3)。其中:

基建投资小幅回升至3.19%,为年内最高水平,地方政府加快了到期隐性债务的展期,可能起到了一定推动。今年基建投资回升主要受到两方面因素制约,一是严格的债务约束下满足条件的基建项目不多,地方政府的作为意愿可能也受到一定影响;二是开正门的幅度不够大,尤其是地方专项债超过70%被用于土储和棚改,年中专项债可做资本金的新规并不能即时反映在项目合同中。第二个因素在9月国常会上得到了较为有力的支持,开正门的力度将实质加大,1)“按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效”,从而将保持今年四季度到明年一季度基建资金来源的持续性;2)“专项债资金不得用于土地储备和房地产相关领域”,意味着明年专项债实际用于基建的比例有望提升超过70%;3)明确了专项债用作项目资本金的领域(包括交通基础设施、能源项目、生态环保项目、民生服务、市政和产业园区基础设施),并建议“专项债资金用于项目资本金的规模占该省份专项债规模的比例可为20%左右”。按照20%-25%的项目资本金要求估算,专项债发行可带动的基建投资最高可以达到1.8倍(20%*5倍杠杆+80%配套资金)。但第一个因素的制约仍在,国常会仍然要求“项目必须有收益”,目前基建项目储备以中央牵头的大型项目和中西部补短板项目为主,其体量可能是限制明年基建发力空间的主要因素。

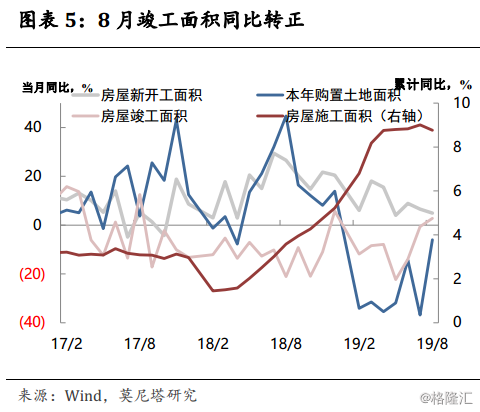

房地产投资温和回落0.1个百分点至10.5%,房地产韧性犹存,但隐患渐显。房地产销售面积略有改善,1-8月同比从-1.3%进一步回升至-0.6%,房地产销售的韧性依然存在。房地产开发投资资金来源增速继续回落,但主要拖累在于“定金及预收款”,其它分项增速皆有回升(图表4),可能主要对应于绕道进入楼市的资金。上周银保监会表示,监管部门没有控制房地产企业贷款增量,过去有银行通过表外资金违规绕道“输血”房地产,监管部门压降的主要是这些资产;21世纪也报道称,监管正在严查信用卡资金流入楼市情况。8月土地购置面积同比显著回升,而7月地方政府土地出让收入增速也有较明显回升,对于房地产融资收紧情况下,土地购置修复的持续性还有待观察。8月房屋新开工面积增速继续回落,房屋施工面积增速略有下降,房屋竣工面积增速连续第三个月回升,并重回正增长(图表5)。竣工增速的回升,意味着施工对房地产投资的支撑或将趋于减弱,对房地产投资增速的保持将构成威胁。近期上海易居研究院的数据显示,全国100城新建商品住宅库存的基本面已出现实质转变,截至7月底,全国100个城市新建商品住宅库存总量同比增长6%,保持连续8个月的同比增长态势,其中一线城市新建商品住宅库存总量同比增长19.7%。

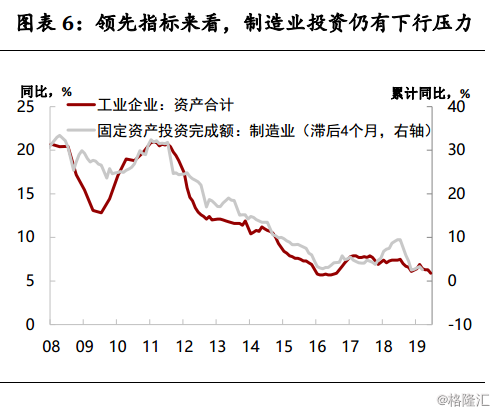

制造业投资显著回落0.7个百分点至2.6%,是拖累8月固定资产投资的主因。这与工业企业资产增速对制造业投资的领先关系完全相符,且按照这一领先滞后关系,未来四个月制造业投资还有进一步减速的压力(图表6)。当前制造业企业信心受中美贸易冲突影响较大,信贷资金引流的效果尚不明显,难以成为稳增长的关键力量。

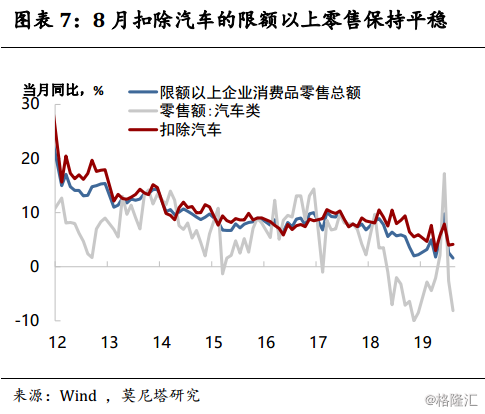

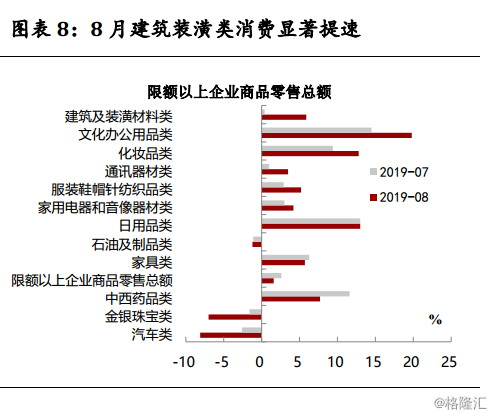

三、汽车继续拖累消费

8月社会消费品零售总额同比又小幅回落了0.1个百分点到7.5%。汽车和金银珠宝类是主要拖累,居民可选消费颇为乏力(图表7)。建筑装潢消费增速的大幅改善,与房地产竣工加快相联系;日常消费品增速大多回升,体现消费的稳定性较强(图表8)。统计局指出“目前服务消费增长仍然保持在两位数”,意味着消费对经济的支撑或仍稳健。8月城镇调查失业率回落0.1个百分点至5.2%,就业压力出现了一定程度的缓和,但威胁依然存在。