下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杆姐

来源:杠杆地产

商品住宅销售面积累积增速,终于转正。

这对于期盼“金九银十”的开发商来说,不可谓不是好消息。

虽然很多房企嘴上说不关心旺季、淡季,努力回款才是正途,但心底里没有谁不期待有旺季。

中秋小长假后第一个工作日,我国统计局发布了2019年8月部分经济数据。其中,房地产相关数据,特别牵动人心。

今天,杠杆游戏就来对此数据要点,进行详细分析。并对外界关心的“金九银十”前景,以及岁末行情,做个预析。

1

住宅销售面积增速转正不易,“金九银十”多半还是黯淡

开发商的预期、资金状况,其实很说明问题。

比如看地产投资数据,我们就会发现2019年无论整个房地产行业,还是住宅部分,投资增速整体处于一个回落状态。

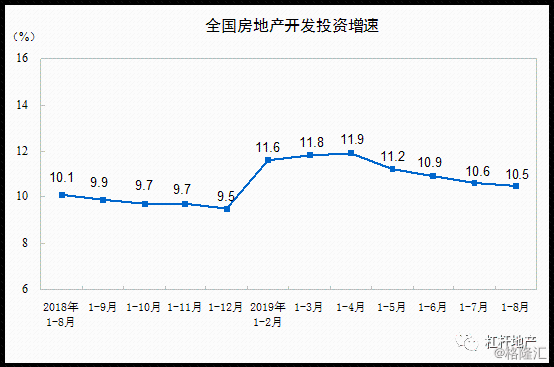

以统计局最新数据为例,杠杆游戏就发现,2019年1-8月份,全国房地产开发投资84589亿元,同比增长10.5%,增速比1-7月份回落0.1个百分点。

其中,住宅投资62187亿元,增长14.9%,增速回落0.2个百分点。

图1.2019年1-8月,全国房地产投资增速 图表来源|我国统计局

虽然回落都不算多,但背后说明两个问题:

1.今年小阳春之后,高层再提“房住不炒”,行情确实有变化,影响到部分开发商的投资。

2.资金面收紧。从银行信贷,到海外发债,到信托及其他通道融资,部分房企资金有压力。

说完投资情况,杠杆游戏重点要讲的是销售端。统计局数据显示,1-8月份,商品房销售面积101849万平方米,同比下降0.6%,降幅比1-7月份收窄0.7个百分点。其中,住宅销售面积增长0.6%。

是的,商品房销售面积累积增速,依旧没有转正。可喜可贺的是,住宅销售面积累积增速,终于转正。

图2.2018年-2019年7月,商品住宅销售面积增速 图表来源|我国统计局

为了让杆友更加深刻理解,商品住宅销售面积累积增速转正的意义,我专门去国家数据网站上做了这个图。

通过上图2,我们发现,今年商品住宅销售增速一直不够好。

小阳春时有过增速为正的时候,接着很快就被“房住不炒”给压下去。

其实按照易居研究院的研究,8月,在受监测的40个城市,新建商品住宅成交面积环比下降9%,同比下降3%。

而这40个城市,和统计局的全国数据比,更代表大部分杆友生活的一二线城市。

也就是说,行情依旧不乐观。

从上图2,以及我们这两年的体验看。住宅销售,都是年中出现行情。其实原因很简单,杠杆游戏今年上半年总结过,目前的楼市进入小波段行情周期。

也就是无论货币政策,还是调控,年末、年初放一下,销售回暖。小阳春就是这么来的。

但是,“房住不炒”始终是底线。所以一旦经济企稳,或者楼市有过热的倾向,马上就会收。

去年如此,今年也是如此。

如此说来,尽管住宅销售面积,全国数据8月有回暖迹象,但是囿于周期如此,2019年的金九银十,不可能过分期待。

当然,多国央行基准利率下调,外部环境应该说对楼市有转好。但国内开发商融资依旧比较严,多数开发商以价换量的可能较大。因此,今年的9月、10月销售可能有一定回暖,但价格依旧很难有明确行情。

加之不少城市,二手房挂牌量大增,对楼市也会形成压力。

2

刚需可以期待下年末

文初第一部分,杠杆游戏提到。2019年无论整个房地产行业,还是住宅部分,投资增速整体处于回落状态。

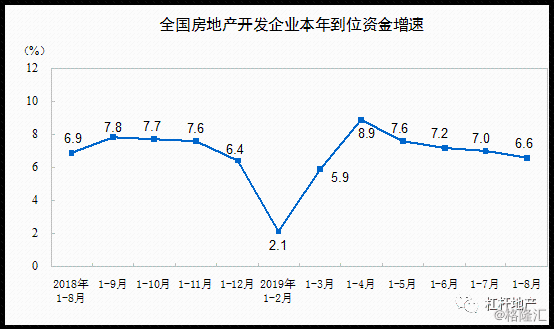

统计局数据还显示,1-8月份,房地产开发企业到位资金113724亿元,同比增长6.6%,增速比1-7月份回落0.4个百分点。

图3.2019年1-8月,全国开发商到位资金增速 图表来源|我国统计局

房企资金到位情况也在回落。

一点不奇怪。中央明确“不以地产作为短期经济刺激手段”表态后,楼市预期已经发生转变。

侥幸心理退潮。

多家银行收到窗口指导。杠杆游戏看到有消息说,原则上,开发贷控制在2019年3月底时的水平。意味着,开发贷余额将从二季度末的 11.04 万亿元减少至一季度末的 10.85 万亿规模。

这对房企来说,是很严重的资金打击。

所以我们看到,很多房企都学起了恒大早已娴熟的全员营销。

比如,时代中国要求,2020年1月5日之前,普通员工须每人卖出1套,经理及普通总监级别为2套,普通总监以上每人指标为4套,副总裁每人6套。

时代中国也回应了,该要求实为行业内通行已久的“全员营销”,但并无硬性指标要求。实话说,这真没什么大惊小怪的。要认识一两个地产公司工作的朋友,对此一点不会稀奇。

开发商融资有压力,自然就必须更快回款。

于是各种促销轮番上演,个别城市、区域,不就放松了一点限购等。对于购房者来说,也就可以有更多选择和考虑的空间。就此,我有两点建议:

1.尽量可以等到年末,信号就是利率变化。目前很多国家都在降息,我们经济也有压力。基准利率,或者市场利率,会不会有变化。

无论如何,更低的贷款利率加成,无论刚需还是改善、投资都是最期待的。

2.城市核心区如果买不起,认准大都市区(圈)。今年以来,相关文件对此很明确,要跟着政策买房。

3

土地购置面积今年一直处于较高负增长,后市值得关注

很多人没注意到,统计局数据显示,2019年1-8月,全国土地购置面积12236万平米。同比增速为-25.6%。

当然,这组数据没有详细区分住宅、商业、办公的土地购置情况。但是,大趋势不需要杠杆游戏说,一看就明白。

同时,我们看相关机构的数据跟踪会发现,近期很多城市土地流拍增加,土地出让或者成交的累积面积,确实出现了明显下滑。

图4.2017年-2019年7月,全国土地购置情况 图表来源|我国统计局

很多人不知道的是,这个趋势几乎贯穿2019年至今。

如上图,杠杆游戏在国家数据网站上整理制作了,2017年到2019年7月,这一年多以来房地产行业土地购置面积及增速的数据图。

清晰可见,2019年开始,土地购置面积出现断崖式下滑。一直是同比负增长中。

过去几轮周期我们看到,凡是要调控房价,第一阶段一般就是鼓励,甚至是明确要求各地必须大幅增加土地供应。

所以我们看到2017、2018年,难得出现土地购置面积较快回升。也正是因此,稳定了市场预期,房价这一年来整体稳定了很多。

因为有了足够的面粉,面包价格才会稳定。近期的猪肉行情不也是一个道理。所以,此前杠杆游戏写文章说,即便在积极支持之下,稳定猪肉价格也需要一定时间。

而调控的第二阶段,开发商信贷压力大,资金链紧张,地方也有压力,于是往往开始出现土地出让、成交面积下滑的情况。

接着,一旦放松调控,房价就容易失控。因为土地供应不足,会加剧这个情况。上两轮周期基本都是这样。

不一样的是,本轮调控不仅是史上最严,调控和长效机制的决心,也是从未有过。所以,后市如何,非常值得关注。

从一些城市的情况看,今年有一段时间,部分地价拍得有些高。而整个城市的供应相对是下滑的。

那么,这意味着什么?

要么是开发商高价拿地自己烫手,要么就是限价得适当开点口子?