下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周国际贸易形势有所回暖,考虑到中国的国庆时间,美国推迟对中国加征关税的时间,从10月1日推迟到10月15日;英国政府公布“无协议脱欧”应急计划,脱欧风险下降;欧洲央行放水,公布降息加QE的刺激政策,但多位央行行长不满德拉基QE决定。

上周,全球股市普遍上涨,欧美股市延续反弹态势,美股实现三连阳,道指周涨1.6%,其中卡特彼勒(CAT.US),摩根大通(JPM.US),高盛(GS.US),波音公司(BA.US)涨幅居前。纳指周涨0.9%,标普500指数周涨1.0%,道指和标普距离历史高点只有不到1%的差距。欧洲股市普遍上扬,英国富时100指数周涨1.2%,德国DAX 30指数周涨2.3%,创两个月新高,法国CAC40指数周涨0.9%。

中美经贸谈判进展:美对华为释放缓和信号,中方重启美农产品采购

外交部发言人华春莹9月10日在例行记者会上说,美国政府近日将两年前无故扣押的一批电信设备归还华为公司,华为也因此在9日对美国政府撤诉。这批设备中包含华为原产于中国的以太网交换机、服务器等产品,原计划在2017年9月完成在美国加州实验室的测试后运回中国。但设备在转运途中,被美国商务部以可能违反美国出口管制法为由在海关扣押。在此后20多个月的时间里,尽管华为反复询问调查进展,但美国政府始终未给出任何决定并一直扣押设备。今年6月21日,华为美国公司向美国哥伦比亚特区联邦地区法院发起诉讼,请求法院认定美国政府的扣货行为违法。

同时在9日,华为宣布,因为被列入美商务部实体清单,秋季发行的Mate30将不再预装任何Google的应用程序(用户可以自行下载,也可以使用安卓系统)

11日,中国国务院关税税则委员会公布了第一批对美加征关税商品第一次排除清单,清单上的16项商品将不再加征中方为反制美301措施所加征的关税。清单一包括虾种苗、润滑油、矿物油、抗癌原料药等12项商品,清单二包括饲料用乳清、脱模剂等4项商品。两份清单上的商品不再加征关税的实施日期均为自2019年9月17日至2020年9月16日,不同之处在于,清单一上的商品,进口企业可申请退还已加征的关税税款,清单二上的商品,已加征的关税税款不予退还。公告还表示,下一步,国务院关税税则委员会将继续开展对美加征关税商品排除工作,适时公布后续批次排除清单。

11日晚,特朗普发了两条推特,大意是:由于中国将举行成立70周年国庆,我们同意把2500亿美元的中国商品加税时间从10月1日推迟到10月15日。

12日,作为回应中方态度也很有诚意,商务部表示,中方支持相关企业从即日起按照市场化原则和WTO规则,自美采购一定数量大豆、猪肉等农产品,国务院关税税则委员会将对上述采购予以加征关税排除。

9月12日18时许,特朗普在出发去马里兰州巴尔的摩的国会共和党人会议前对记者表示,他倾向与中国达成全面协定,但“也会考虑”过渡协议(interim trade deal),即完成其中一部分,容易的先完成。受中美经贸谈判积极进展、欧央行宣布降息及量化宽松(QE)等进展影响,9月12日美国股市反应积极,三大股指均收涨,其中道指和标普500指数仅低于7月时的最高纪录不到1%。

关注周四美联储利率决议,大概率降息25个基点

随着核心CPI数据强于预期,市场继续缩减对美联储降息的押注。美国商务部13日表示,美国8月零售销售环比增长0.4%,高于预期的0.2%,这意味着美国民众在经济前景不明时仍然愿意花钱。值得注意的是,8月份零售销售的增长是来自于汽车和汽车零件的销售增长,这方面的销售额上升1.8%。如果汽车和汽车零件销售没有增长,8月份的零售数据则无增长。9月16日,美联储基金期货显示,本周再次降息25个基点的可能性仅为79.6%,这明显低于一个月前的100%和一个星期前的90%。更重要的是,美联储基金期货价格显示,12月份再次降息的可能性只有54.9%,一个月前,市场预计有89%的可能性。换句话说,交易员开始相信,即使美联储本周降息,这也可能是此次“周期中段”调整的最后一次降息。也有市场人士认为欧洲央行宣布的大规模刺激计划给美联储带来了压力,预计美联储周四将宣布更大幅度的降息。

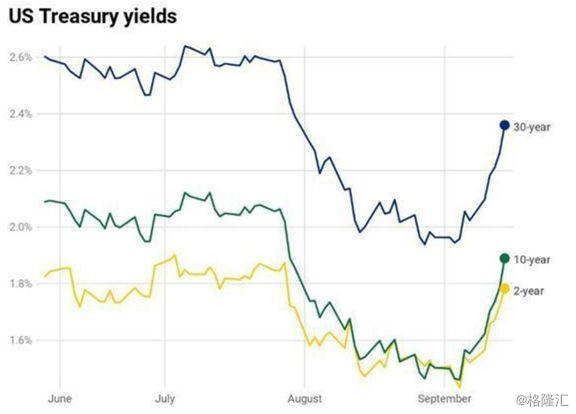

避险情绪缓和,美债收益率反弹

在中美贸易问题迎积极进展、欧洲央行降息并重启量化宽松政策、英国公布“无协议脱欧”应急计划的背景下,过去一周市场风险偏好有所提升,2年期美债收益率上涨26个基点,报1.804%,10年期美债收益率上涨近34个基点,报1.901%,创下近三年来最大单周涨幅,2年期与10年期美债利差进一步扩大至10个基点。30年期美债收益率上涨近39个基点,报2.375%。

无协议脱欧风险下降 英镑大涨

9月9日,英国议会以293票支持和46票反对、不满三分之二多数支持的结果否决了约翰逊有关10月15日提前举行大选的动议。根据英国女王伊丽莎白二世批准的法案,如果约翰逊未能在10月19日之前达成新协议,就必须向欧盟申请延迟脱欧。同时英国政府公布了“无协议脱欧”应急计划,警告无序脱欧的最糟糕情况将导致燃料与药品短缺、食品价格上涨、英吉利海峡两侧港口堵塞,供应链中断或持续6个月,这为英国重新与欧盟谈判带来“巨大压力”。

外管局取消QFII额度限制 将进一步取消备案和审批流程

9月10日,国家外汇管理局取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)(以下合称“合格境外投资者”)投资额度限制。今年年初,外管局刚刚将合格境外机构投资者(QFII)总额度由1500亿美元增加至3000亿美元。外资流入趋势持续加速。外汇局最新披露的QFII投资额度审批情况表显示,截至8月末,292家投资机构合计获得1113.76亿美元额度,其中今年以来QFII新增的获批额度为103.2亿美元,是去年同期的3.13倍。

除了取消额度限制之外,外管局还公布多项利好。RQFII试点国家和地区限制也一并取消,符合条件的全球境外机构均可使用境外人民币投资A股。单家合格境外投资者的投资流程也将得到简化。下一步,国家外汇管理局将立即着手修订《合格境外机构投资者境内证券投资外汇管理规定》(国家外汇管理局公告2018年第1号)等相关法规,明确不再对单家合格境外投资者的投资额度进行备案和审批。

届时,境外投资者在获得证券监督管理部门批准的相关资格后,应委托境内托管银行按规定办理相关登记,凭国家外汇管理局出具的业务登记凭证在托管银行开立专用资金账户及办理后续资金汇兑等业务。

8月份金融数据出炉:M2同比增长8.2% 新增人民币贷款和社融超预期

2019年8月金融统计数据报告,初步统计,中国8月M2货币供应同比8.2%,预期8.1%,前值8.1%。中国8月社会融资规模增量19800亿人民币,预期16045亿人民币,前值10100亿人民币。8月社会融资规模增量比上年同期多376亿元。其中,对实体经济发放的人民币贷款增加1.3万亿元,同比少增95亿元;对实体经济发放的外币贷款折合人民币减少247亿元,同比少减97亿元;委托贷款减少513亿元,同比少减694亿元;信托贷款减少658亿元,同比少减27亿元;未贴现的银行承兑汇票增加157亿元,同比多增936亿元;企业债券净融资3041亿元,同比少361亿元;地方政府专项债券净融资3213亿元,同比少893亿元;非金融企业境内股票融资256亿元,同比多115亿元。8月新增人民币贷款12100亿元,预估为12000亿元,前值为10600亿元。

油田被袭 沙特关停一半石油生产 油价将涨至每桶100美元?

全球最大石油输出国沙特的两处石油设施9月14日遭到无人机袭击。沙特宣称这次袭击使该国石油产量减少一半,这意味着将影响近570万桶原油日产量,约占世界每日石油产量的5%,因此袭击立即震动了整个世界。对这次袭击,也门胡塞武装当天承认是该组织所为。但美国和沙特仍指责伊朗应该为这次“对世界能源市场前所未有的袭击”负责。伊朗外交部15日断然否认美国和沙特的指责,称“这些指责更像是某情报机构和秘密组织破坏一个国家的声誉并为未来行动建立框架的一个阴谋”。国际媒体担忧,美沙与伊朗之间的这一轮新危机由于影响更广泛,可能出现“更加致命的危险”。

15日,沙特能源部发表声明称,事件发生后,沙特关停了该国一半的石油生产。沙特阿美公司也称,这将影响每日近570万桶原油的产量,约占到全球原油日产量的5%。

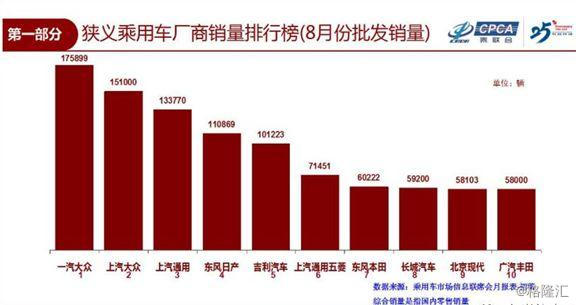

8月份国内乘用车销量数据公布 销量依旧不给力 下跌仍为主基调

据中国(乘联会)最新综合销量数据统计显示,8月份国内狭义乘用车市场销量达156.4万辆,同比下降9.9%,环比增长5.4%,1-8月累计销量达1300.1万辆,同比下降8.9%。其中8月份SUV销量70.6万辆,同比下降1.8%,环比增长9.5%;1-8月累计销量564.2万辆,同比下降6.6%。

8月份,虽然乘用车市场仍以下跌为主基调,但与7月相比,其同比跌幅进一步收窄。8月份国内乘用车市场销量达156.4万辆,同比下降9.9%,1-8月累计销量达1300.1万辆,同比下降8.9%。南北大众两家车企销量上十分接近,合计共占据国内乘用车市场20.9%的份额。乘联会公布的8月份狭义乘用车批发销量排名前十车企中,各车企的排名次序与7月份相比,也出现了细微变化。

伦交所:对不起,港交所你想多了

9月11日,香港交易所表示:拟将香港交易所与伦敦证券交易所集团两间公司合并。港交所称将以现金每股20.45英镑及新股发行的方式收购伦交所。港交所对伦交所股票估值为8361便士,此报价比伦交所9月10日的股价溢价22.9%。9月13日,中秋之夜,当地时间中午12时24分,伦敦证券交易所的官网上发布了一则声明——董事会一致拒绝港交所的收购提议,表示没有必要与港交所进一步接洽。对于这一金额近300亿英镑的超级巨无霸并购要约,伦交所一点回旋余地都没有地给拒绝了。

在给港交所的公开信中,伦交所就拒绝港交所给出了战略层面、可行性、并购形式以及价值的四大理由:

一、港交所的提案与伦交所的战略目标不符。当前收购路孚特(Refinitiv)的提案满足伦交所成为领先的金融市场基础设施提供者的目标,而港交所的地理因素和交易量方面与伦交所的战略考虑是背道而驰的。伦交所还特别表示,很看重中国市场的机会,但并不认为港交所能带来亚洲最佳的定位以及中国最好的交易平台,而是看重目前跟上交所的互利伙伴关系,这也是更直接连接中国机遇的渠道。

二、严重的交付风险。可行性的风险方面,港交所的提案将面临多方审查,该过程是否能取得多方的支持有着高度的不确定性,这对股东来说也是较大的风险。

三、港交所股票缺乏吸引力。港交所的收购提案报价的四分之三是以港交所的股票形式,然而这并没有足够的吸引力。伦交所认为港交所股票具有内在的不确定性,并且对港交所长期的战略地位表示疑虑。

四、对伦交所价值较大低估。与伦交所通过收购路孚特能获得的价值相比,港交所收购伦交所的价值明显削弱。伦交所在声明中也提到,收购路孚特目前进展顺利,今年11月有望提交并征求股东同意,并将在2020年下半年完成。

苹果发布会 新机起售价调低千元 芯片首次对比华为

当地时间9月10日,苹果公司在美国加州的乔布斯剧场举办发布会,带来了三款新iPhone:iPhone11、iPhone11 Pro和iPhone 11 Pro Max,美国地区起售价分别为699美元、999美元和1099美元,中国地区起售价为5499元、8699元和9599元。这比前一款iPhone XR的起售价低了1000元。

在电池续航时间、摄像头等方面,新一代iPhone均做出提升。但整体来说,新iPhone在外观设计上和上代区别不大,也并不支持5G,被认为是属于过渡期的一代。据彭博社报道,苹果可能在2020年对iPhone做出更大的改变,采用新设计、支持5G、屏下指纹等。

苹果CEO蒂姆·库克称,Pro型号的iPhone是“苹果公司有史以来推出的最强劲、最先进的iPhone,拥有非常妙的设计”。

除了新iPhone,苹果还对iPad和Apple Watch产品进行了升级。新发布的Apple WatchSeries 5的屏幕可以在低耗电的情况下保持长亮,无需抬起手臂才能唤醒。

除了硬件产品,苹果公司力推的服务业务板块有两项重要产品的发布:流媒体服务Apple TV+和游戏订阅服务AppleArcade。苹果率先打响了流媒体服务的价格战:苹果TV+给出的价格4.99美元/月要显著低于竞争对手Netflix和迪士尼的Disney+。游戏服务Apple Arcade定价是5美元/月,用户可以通过订阅玩到百款独家游戏,游戏资源库还将进一步扩充。科技企业搞内容,软硬两手抓,颇有点贾跃亭乐视生态的味道。

本周看点

9月16日周一,英国首相将于欧盟委员会主席容克会面,加拿大公布8月成屋销售月率,美国公布纽约联储9月制造业指数等数据。

9月17日周二,澳洲联储公布8月政策会议纪要,德国和欧元区公布9月ZEW经济景气指数,美国公布9月NAHB房价指数和8月工业产出终值等数据。

9月18日周三,美国财政部公布8月资本流动报告,英国、欧元区8月CPI,美国公布8月新屋开工和营建许可等数据。

9月19日周四,美联储公布利率决议,鲍威尔将出席新闻发布会,日本、英国、瑞士等国央行也将召开议息会议,英国公布8月零售月率,美国公布8月成屋销售和咨商会领先指标等数据。

9月20日周五,德国公布8月生产者物价指数PPI月率,英国央行公布季度公报,加拿大公布7月零售销售月率,波士顿联储主席罗森格伦和达拉斯联储主席卡普兰将发表讲话。

关于锦翼投资:

公司秉承"躬行正道,至诚,致远"的服务理念

陪伴家族传承,助力财富增长

致力于成为华人世界最优秀的环球投资专家

更多财富资讯请搜索关注 公众号“ 锦翼投资 ”,您身边的环球金融投资专家!

#GlobalFinancial Investment Expert#

联系我们:service@geglobalfund.com

免责声明:

本文由金翼基金管理有限公司(“金翼基金”)附属锦翼投资管理有限公司编制并只作私人一般阅览。未经书面批准,不得复印、节录,也不得以任何方式引用、转载或传送本报告之任何内容。本文所载的内容、资料、数据、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其它金融票据的邀请或要约或构成对任何人的投资建议。阁下不应依赖本文中的任何内容作出任何投资决定。本文的内容,并未有考虑到个别的投资者的投资取向、财务情况或任何特别需要。阁下应根据本身的投资目标、风险评估、财务及税务状况等因素作出本身的投资决策。

本文所载资料来自金翼基金认为可靠的来源取得,但金翼基金不能保证其准确、正确或完整,而金翼基金或其关联人士不会对因使用/参考本报告的任何内容或资料而引致的任何损失而负上任何责任。金翼基金或其关联人士可能会因应不同的假设或因素发出其它与本报告不一致或有不同结论的报告或评论或投资决策。本文所载内容如有任何更改,金翼基金不作另行通知。金翼基金或其关联人士可能会持有本文内所提及到的证券或投资项目,或提供有关该证券或投资项目的证券服务。

在若干国家或司法管辖区,分发、发行或使用本文可能会抵触当地法律、规定或其他注册/发牌的规例。本文不是旨在向该等国家或司法管辖区的任何人或单位分发或由其使用。

2019金翼基金管理有限公司版权所有。保留一切权利。