下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

热点分析:中期内,经济基本面和货币环境,依然对避险资产形成有力支撑

9月以来,全球再度掀起货币宽松浪潮,但美债、黄金等避险资产大幅调整,股票等风险资产止跌反弹。伴随丹麦央行、欧央行等先后降息,及欧央行决定重启QE,全球再度掀起货币宽松浪潮。但10Y美债、德债分别大幅上行40、25BP, 黄金自高位回调4%;同时,美欧主要股指及工业金属等纷纷自低位反弹。

海外市场风险偏好的阶段性改善,主要缘于中美重启贸易磋商、美欧经济数据频超预期等。一方面,中美在9月初同意重启贸易磋商,美国随后宣布推迟对华部分商品加征关税,持续提振市场情绪。同时,美欧最新公布的经济数据频超预期,引发市场上修经济前景。此外,美债还受到市场担忧供给增加等干扰。

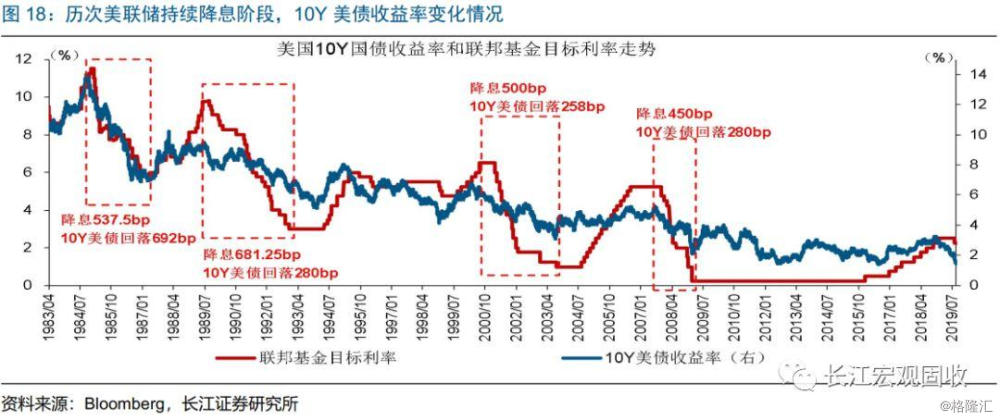

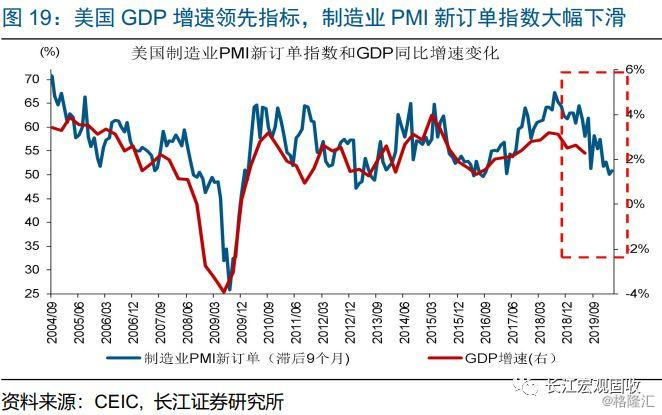

中期来看,经济基本面和货币环境,依然对美债等避险资产形成有力支撑。美债、黄金等资产价格中长期走势,主要取决于宏观基本面变化。本轮周期,经济领先指标制造业PMI新订单指数持续、大幅下滑,预示美国经济未来一段时间将加速下行。而伴随就业不断恶化,美联储趋继续降息。根据历史经验,美国经济下行、美联储持续降息阶段,长端美债收益率中枢趋降,黄金价格趋涨。

短期内,油价走势、美联储降息节奏等,仍可能阶段性干扰大类资产走势。14日,因两处重要的石油设施遭到袭击,沙特约50%的原油生产受到冲击。若沙特未能及时恢复原油生产,供给下滑或将快速推高油价,进而影响大类资产表现。同时,美联储未来一段时间的降息节奏,可能也会干扰市场。若美联储释放阶段性放缓降息的信号,此前对降息预期打的过满的资产可能面临调整压力。

债市策略:短期或承压,中期利多不变;转债关注新兴产业个券及待发新券

利率债短期或仍有调整压力,中期利多逻辑不变。短期来看,海外债市调整、通胀预期变化、地方债潜在供给等,或导致债市表现阶段性承压;中期来看,宏观环境、“资产荒”下再配置压力的逐步显现等,依然对债市形成有力支撑。

转债关注新兴产业个券及待发新券。流动性框架下,挖掘未来增长潜力较大,且当前价格和溢价率较低的新兴产业个券,重点关注价格低于120元的5G产业链个券。同时,下半年将再次迎来新券上市高峰期,可持续关注待发新券。

风险提示:

1. 海内外经济、政策显著变化;

2. 猪价上涨推动通胀快速上行。

报告正文

全球宽松在加码,避险资产为何跌?

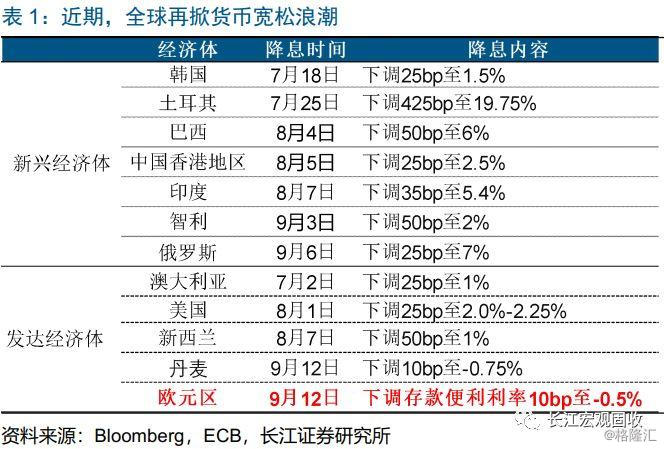

事件:9月12日,欧央行召开9月议息会议。其中,欧央行宣布将存款便利利率下调10BP至-0.5%,维持再融资利率和贷款便利利率不变。同时,欧央行决定自今年11月起,重启资产购买计划,规模为每月200亿欧元,并将实施利率分层制度、改变利率指引等。

(数据来源:ECB)

点评:

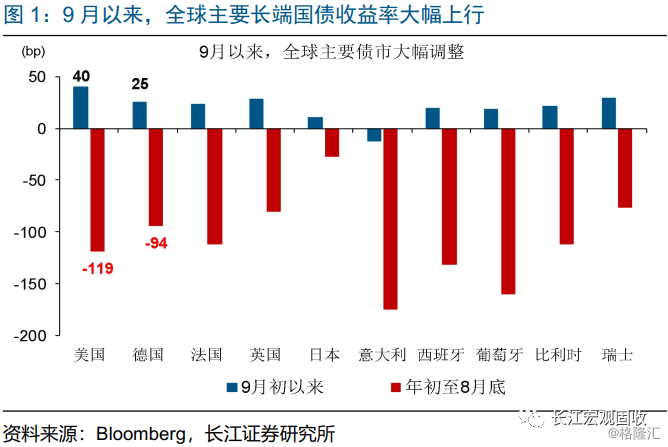

9月以来,全球再掀货币宽松浪潮,但以美债为代表的全球债券市场出现大幅调整。9月初,智利、俄罗斯等国家先后宣布降息;12日,欧央行也加入“降息大军”、宣布下调存款便利利率10BP,并自今年11月起重启资产购买计划。尽管全球再掀货币宽松浪潮,但主要债券市场却经历明显调整。以美债为例,月初以来,10Y美债收益率从低位1.5%左右大幅上行至1.9%、13日单日上行幅度甚至一度达到12BP。欧洲债券市场也大幅调整,10Y德债、法债、英债收益率上行幅度均超20BP。

与此同时,黄金等避险类资产也持续回调,工业金属、股票等风险类资产止跌反弹。与债券市场表现类似,黄金持续回调,价格从9月初最高的1560美元/盎司回落至1500美元/盎司、跌幅近4%。避险类资产下跌的同时,工业金属、股票等风险类资产止跌反弹。9月初至今,铜价持续上涨超4%,美股道琼斯、标普500指数分别上涨3.09%、2.77%,欧股德国法兰克福DAX、英国富时100指数分别上涨4.43%、2.22%。

海外市场近期风险偏好的阶段性抬升,与中美重启贸易谈判、美国推迟对华部分商品征税等高度相关。经历8月贸易摩擦升级后,中美在9月初宣布重启谈判,双方同意10月初在华盛顿举行第十三轮高级别经贸磋商。9月12日,特朗普再次宣布,将对华2000亿美元输美商品加征关税的时间,从10月1日推迟至10月15日;随后,中国商务部发言人表示,中方企业已开始就采购美国农产品进行询价,相关产品采购将予以加征关税排除。从资产走势来看,在中美宣布重启贸易谈判,以及美国推迟对华部分商品征税后,避险类资产纷纷快速调整,风险类资产加速上涨。

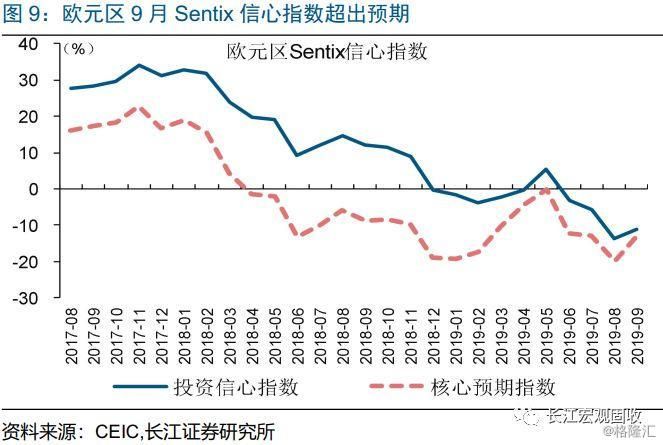

美国、欧洲最新公布的经济数据频超预期,也是推升海外市场风险偏好的重要原因。美国最新公布的经济数据中,8月零售销售环比增长0.4%、超出预期0.2%,同比增长4.6%、超出前值3.6%;同时,8月核心CPI环比增长0.3%、超出预期0.2%,同比增长2.4%、超出前值2.2%,创去年7月来新高。与美国类似,欧元区最新公布的9月Sentix投资者信心指数、7月零售销售数据也超出预期。上述背景下,花旗美国经济意外指数由负转正、升至近7个月新高,花旗欧洲经济意外指数也止跌反弹。对比市场表现来看,由于美国经济数据表现更加亮眼,10Y美债的调整幅度也较10Y德债更大。

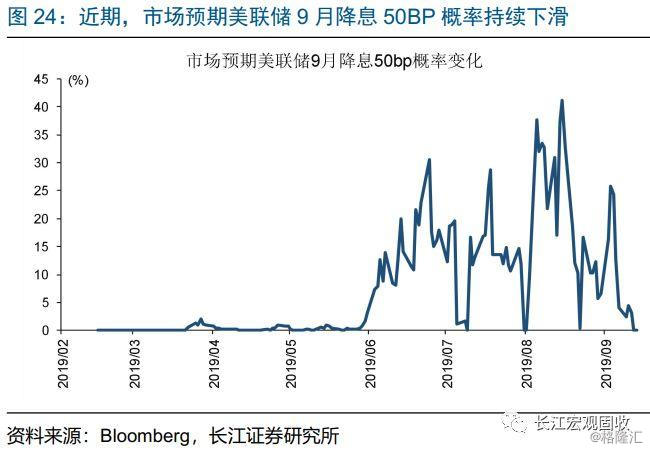

除此以外,美债近期的调整,也受到超长期限美债供给预期升温、美联储官员宽松立场弱化等影响。一方面,8月底以来,美国财政部长姆努钦频频表示“正在认真考虑发行50年期、100年期的超长国债”,引发市场对长端美债供给上升的担忧。与此同时,美联储官员对宽松货币政策的立场,较之前有所弱化。例如,多数官员在最新讲话中均不支持大幅降息,主席鲍威尔更是表示“美国和世界经济最可能的前景是持续温和增长”。受此影响,市场预期美联储9月降息50BP的概率已降至0%,短端美债收益率快速反弹,最终影响到长端美债走势。

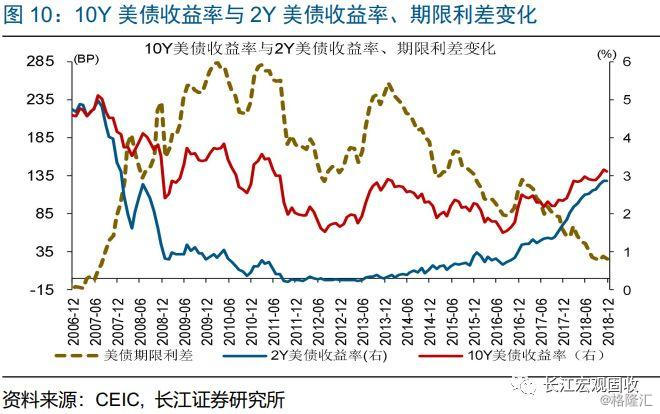

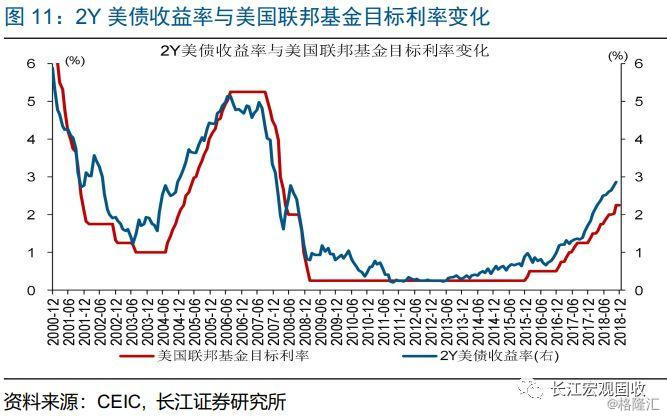

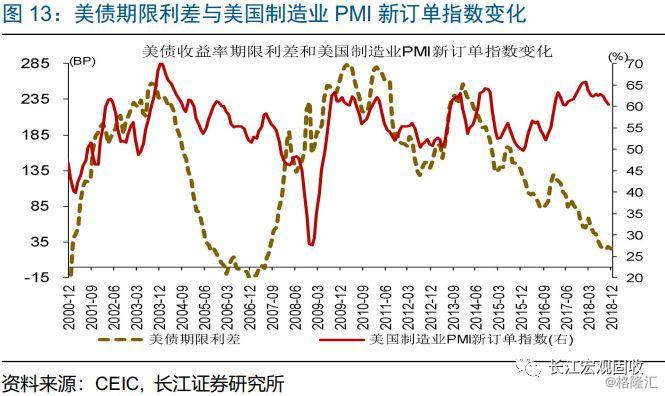

中长期来看,长端美债收益率走势主要由美国货币环境和宏观经济形势主导。以10Y美债收益率为例,可拆分为2Y美债收益率和美债期限利差(10Y-2Y)。其中,2Y美债收益率与美国联邦基金目标利率走势基本一致,主要受美国货币环境影响。同时,美债期限利差(10Y-2Y)与美国宏观经济形势密切相关。例如,当美国经济景气改善、通胀预期抬升时,美债期限利差往往大幅走扩;而随着经济景气见顶回落、通胀预期下滑,美债期限利差一般加速收窄、甚至倒挂。(详细分析参见《欧日都负利率了,美国呢?》)

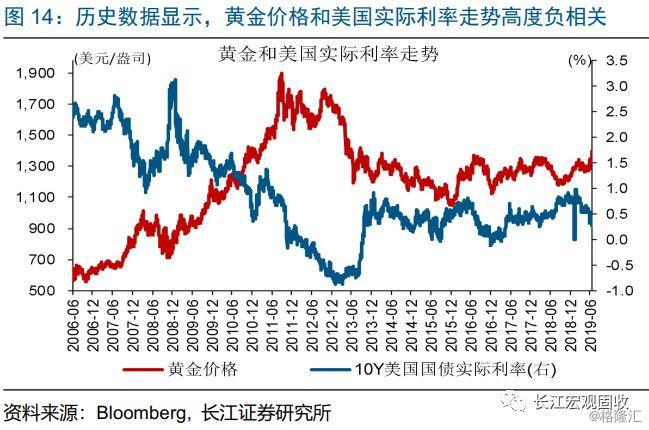

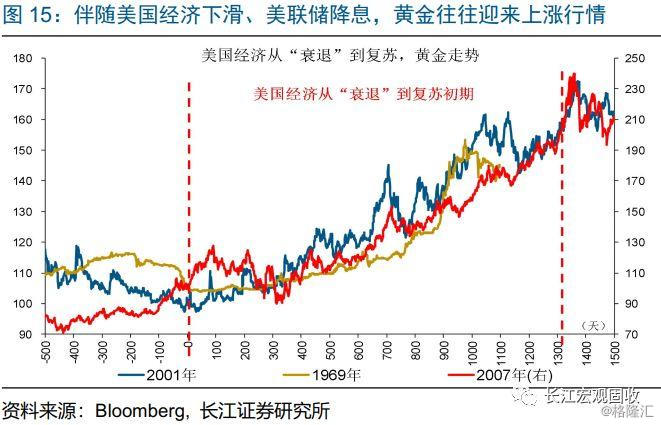

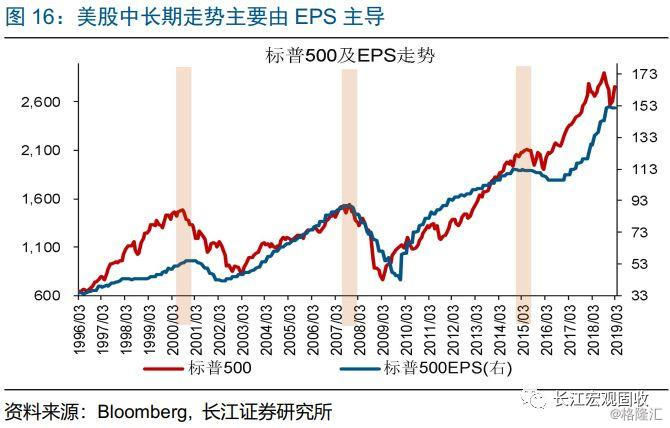

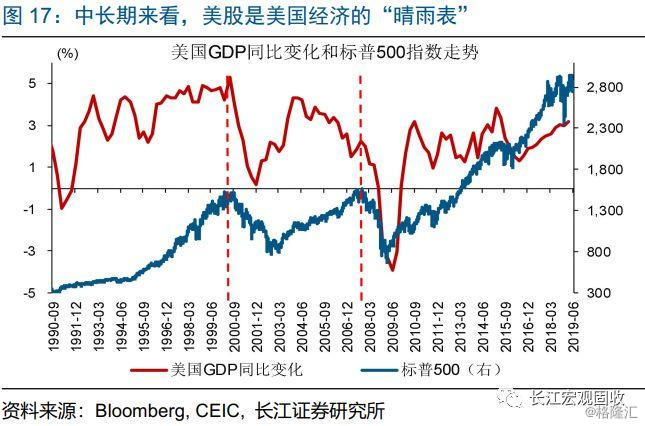

黄金和美股等大类资产中长期走势,也跟随宏观基本面变化。黄金价格是全球经济周期波动在商品价格上的映射,与全球实际利率环境高度负相关。历史数据显示,在全球经济加速下滑、流动性不断宽松环境中,黄金往往迎来上涨行情。美股方面,虽然短期变化容易受估值波动等影响,但中长期走势依然由EPS主导,后者的增速与美国经济的内需(私人消费+私人投资)增速走势基本一致。

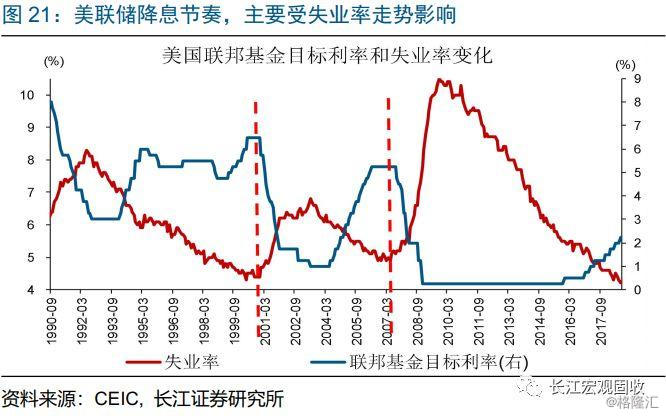

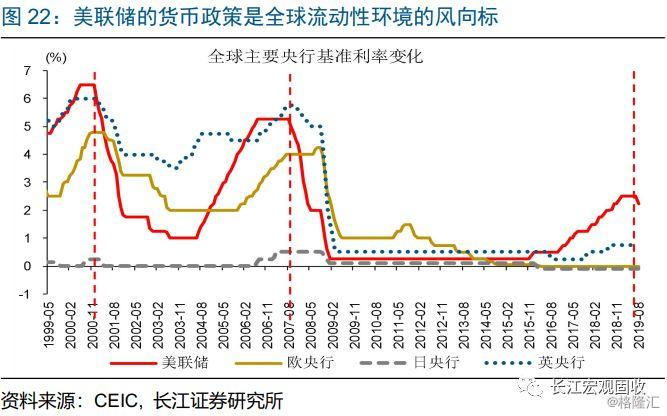

中期内,经济基本面和货币环境等,依然对美债、黄金等避险资产形成有力支撑。本轮周期,经济周期领先指标制造业PMI新订单指数持续、大幅下滑,预示美国经济未来一段时间趋加速回落。同时,美联储降息节奏一般由失业率走势决定;随着美国失业率的领先指标非农新增就业不断下滑,美联储趋继续降息。根据历史经验,美国经济下行阶段,伴随美联储持续降息,长端美债收益率将不断回落。对于黄金而言,美联储持续降息、带动全球流动性环境加速宽松背景下,实际利率中枢的回落将有利黄金中期上涨。

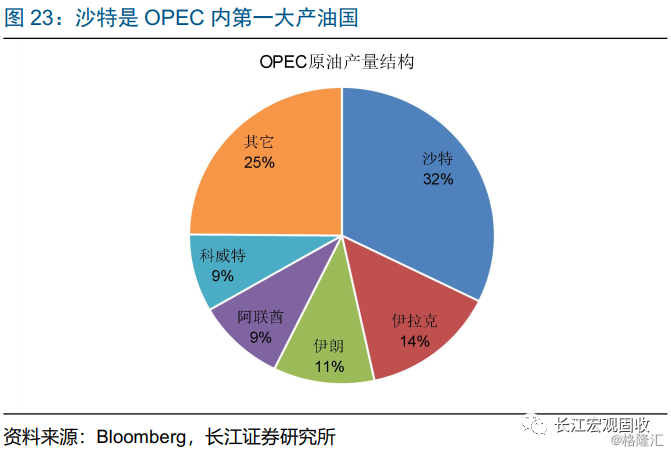

短期来看,油价、美联储降息节奏等可能阶段性干扰美债等资产走势。9月14日,因两处重要的石油设施遭到无人机袭击,沙特约50%的原油生产受到冲击。若沙特未能及时恢复原油生产,供给端的下滑或将快速推高油价(沙特原油产量占全球比重在10%左右),进而影响到美债等资产表现。与此同时,美联储未来一段时间的降息节奏,可能也会干扰市场走势。若美联储释放阶段性放缓降息的信号,此前对降息预期打的过满的资产可能有调整压力。

经过研究,我们发现:

1)全球再度掀起货币宽松浪潮下,避险资产大幅回调,主要缘于中美重启贸易磋商、美欧经济数据频超预期等。一方面,中美在9月初同意重启贸易磋商,美国随后宣布推迟对华部分商品加征关税,持续提振市场情绪。同时,美欧最新公布的经济数据频超预期,引发市场上修经济前景。此外,美债走势还受到供给增加的担忧等干扰。

2)中期来看,经济基本面和货币环境,依然对美债等避险资产形成有力支撑。美债、黄金等资产价格中长期走势,主要取决于宏观基本面变化。本轮周期,经济领先指标制造业PMI新订单指数持续、大幅下滑,预示美国经济未来一段时间将加速下行。而伴随就业不断恶化,美联储趋继续降息。根据历史经验,美国经济下行、美联储持续降息阶段,长端美债收益率中枢趋降,黄金价格趋涨。

3)短期内,油价走势、美联储降息节奏等,仍可能阶段性干扰大类资产走势。14日,因两处重要的石油设施遭到袭击,沙特约50%的原油生产受到冲击。若沙特未能及时恢复原油生产,供给下滑或将快速推高油价,进而影响大类资产表现。同时,美联储未来一段时间的降息节奏,可能也会干扰市场。若美联储释放阶段性放缓降息的信号,此前对降息预期打的过满的资产可能面临调整压力。

债市策略

利率债短期或承压,中期利多逻辑不变

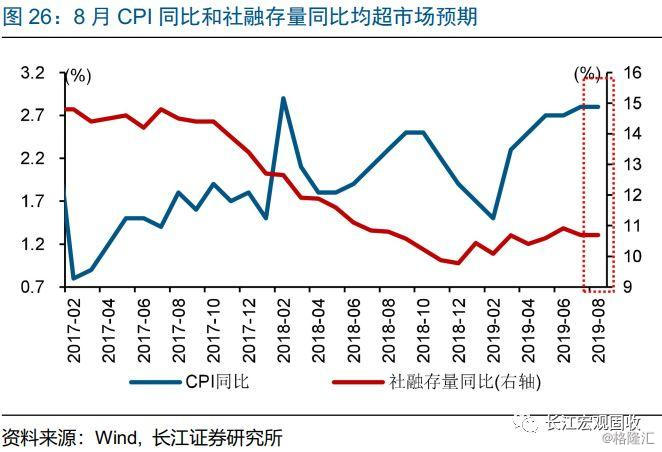

与海外类似,国内债市近期也出现调整;或主要缘于中美贸易谈判重启等带来的偏好提升,及通胀、社融等超预期。在央行宣布降准后,上周利率债反而出现明显回调,10年期国债和国开债收益率分别较前周上行7BP和9BP。究其原因,主要有以下几个方面:1)宽松预期提前消化,而MLF到期未续作;2)流动性宽松、中美贸易谈判重启下,市场风险偏好提升;3)刚公布的8月CPI和社融数据超预期,推升通胀和经济企稳预期。此外,国开债活跃券的更换,导致国开债调整幅度大于国债。

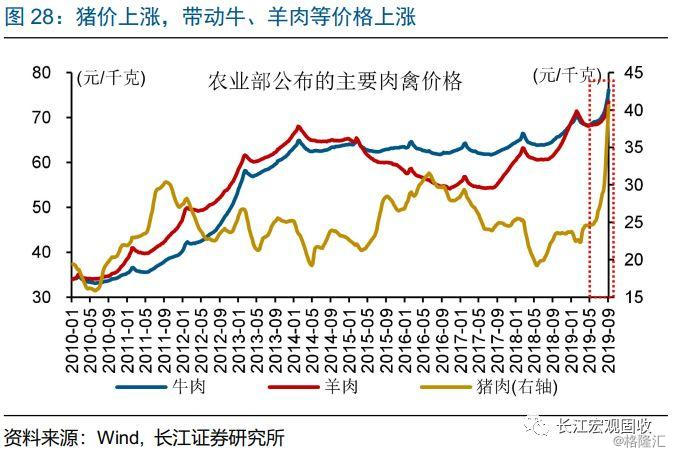

未来一段时间,CPI通胀中枢的抬升,仍可能对债市产生阶段性干扰。随着生猪供给的大幅收缩,及假期带来的需求上升,猪价进入快速上涨通道,对CPI同比拉动明显扩大;同时,猪价上涨外溢效应,逐步带动鸡肉、牛肉、羊肉等食品涨价。此外,天气、地缘政治事件等影响下,大豆、玉米等粮食价格,及原油价格,也可能成为未来某个时段通胀预期抬升的新增变量(详细分析参见《通胀,还是通缩?》)。综合来看,预计今年4季度到明年1季度,CPI通胀中枢或逐步抬升,单月同比可能阶段性超过3%。

但通胀中枢的抬升,不会影响政策方向;“宽货币”和“紧信用”格局或仍将延续,有利于债市。今年CPI通胀的抬升,主要缘于供给收缩对食品价格的推升;剔除食品和能源的核心CPI,近几个月均持续下滑,为需求走弱的滞后体现。而前期信用环境的修复,主要受益于“财政前移”、地产融资放松;伴随财政收支回落、地产融资收紧、非标到期压力上升等,社融仍有回落压力。当前政策重心在“调结构”、引导“出清”,通过“宽货币”、逆周期调节等缓解“出清”的“负溢出”;但“出清”过程,决定了“宽货币”、“紧信用”的格局或将延续。(详细分析请参见《再论“资产荒”:流动性框架重启?》)。

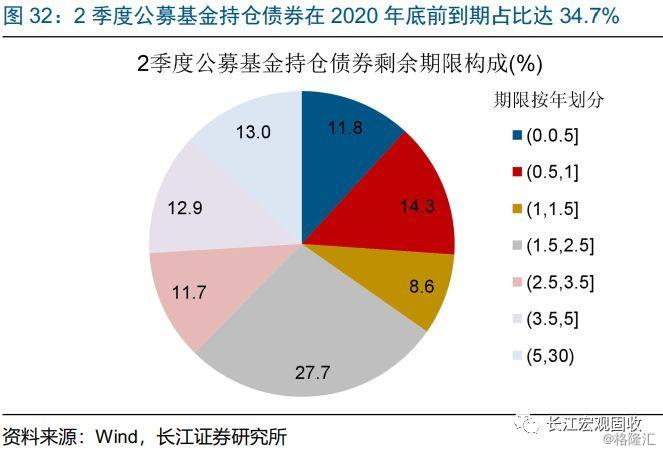

中期来看,宏观形势和“资产荒”下再配置压力的凸显等,仍对债市形成有力支撑。近期逆周期调节政策的加码,更加强调从供给侧着手、结构性发力,总量经济仍有回落压力。同时,以地产、传统基建和过剩产能为代表的传统行业融资下降,带动相关金融资产供给的收缩,“资产荒”现象逐步显现,资金再配置压力进一步凸显。2季度末公募基金债券持仓中,26.1%的债券一年内到期,34.7%的债券2020年底前到期;类似逻辑,未来3个季度信托到期规模达3.94万亿元,显著高于历史同期。

综合来看,利率债短期或仍有调整压力,中期利多逻辑不变。短期来看,债市干扰因素增多,海外债市调整、通胀预期变化、地方债潜在供给、资金风险偏好提升等因素,均可能导致债市表现阶段性承压。中期来看,经济基本面、货币环境、信用环境、“资产荒”下再配置压力的逐步显现、外资持续流入等因素,依然对债市形成有力支撑。

转债方面,建议关注新兴产业个券及待发新券。“资产荒”下,股票市场策略已逐步转向流动性框架。对应的,建议发掘未来发展潜力较大,且当前价格和溢价率较低的新兴产业个券;可重点关注价格低于120元的5G产业链相关个券,对于部分基本面较为优质的个券可放宽绝对价格的要求。同时,下半年预计将再次迎来新券的上市高峰期,需要持续关注待发新券。