下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩、崔灼驹

来源: 致我们深爱的债券市场

◆◆ 摘要 ◆◆

1、长期且边际地看,外资对债券市场的影响力量增大

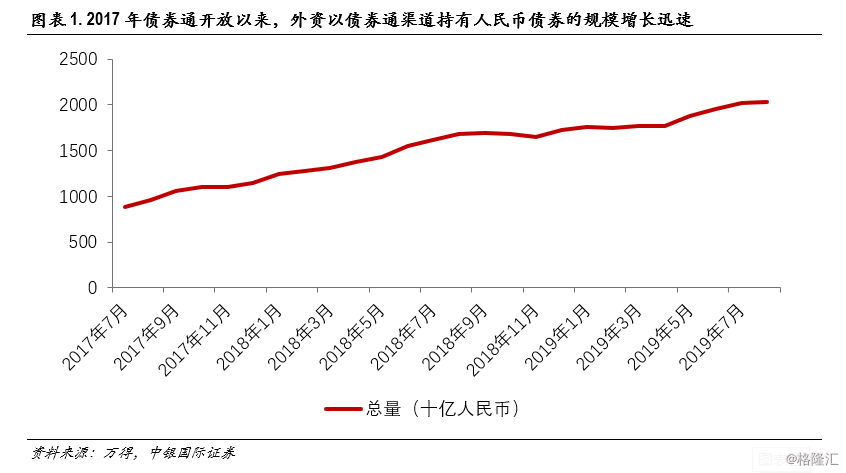

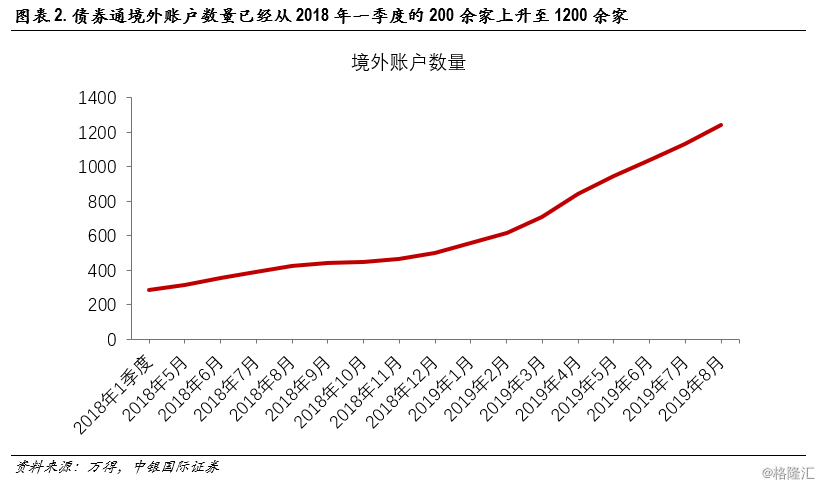

1)近六个季度以来,债券通境外账户数量已经从200余家上升至1200余家,持有人民币债券规模也大幅增长;

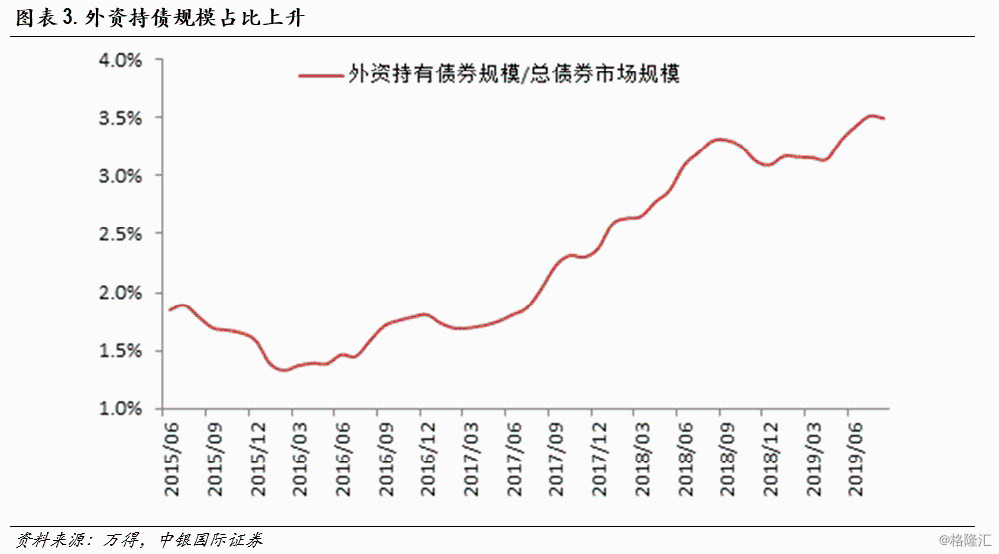

2)近四年来,外资持有债券规模占比从1%-2%提升至3.5%附近。

2、需要理性认识外资尚还偏弱的影响:

1)今年境外机构增持债券仅仅2717亿元,远低于商业银行及广义基金的增持幅度;

2)用“外资汹涌”去解释行情还不成立。

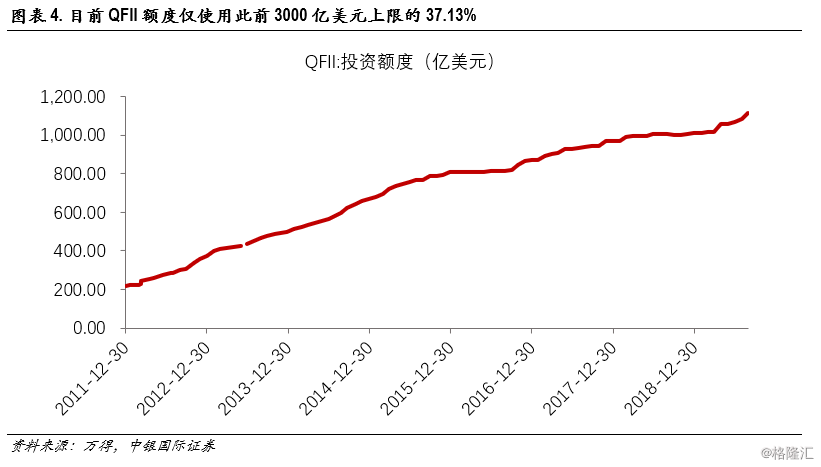

3、即使取消QFII及RQFII投资额度的限制,大概率对外资也没有太大推动作用:

1)资金是存在习惯曲线的,外资在占用QFII额度上一直偏谨慎;

2)当前的QFII投资额度仅为额度上限的37.13%,当前的额度并不是制约条件。

4、外资是冷静且克制的,当前的外资是受行情制约的:

1)外资配债的变化与国内债券收益率存在稳定的正相关关系,更多的外资是配置盘而非交易盘;

2)外资的投资是逆周期的,近来中国收益率的趋势向下其实对外资的吸引力是边际下降的;

3)于是,我们看到国内投资者的情绪仍然高涨,但外资的配债速度已在下降。

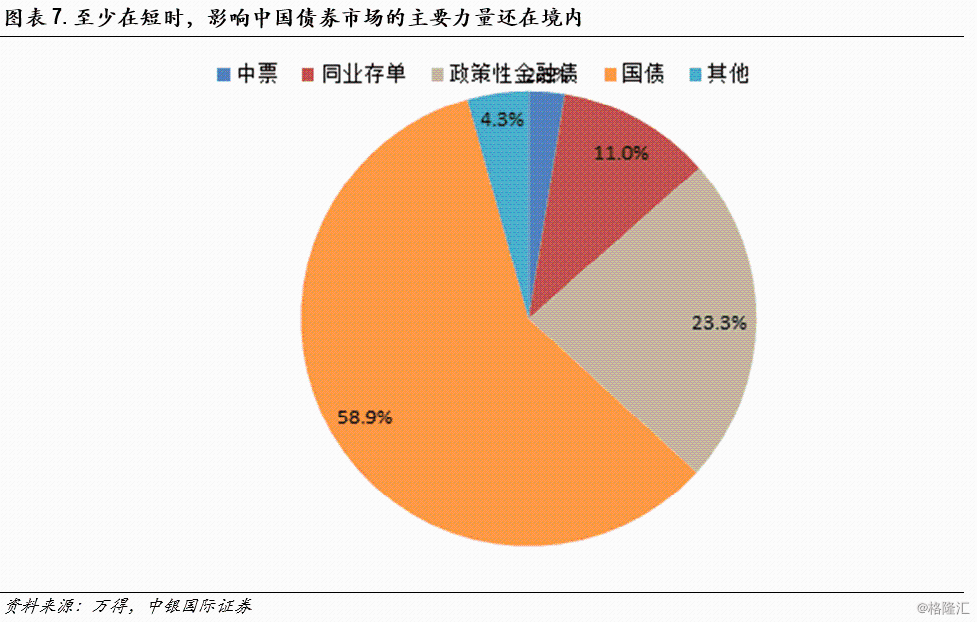

5、中国的债券市场还远没有到被外资控盘的时候,影响中国债券市场的主要力量还在境内。

6、目前在广义基金负债转弱以及避险资金过度交易的状态下,预计当前利率债收益率会先平后上。

7、建议投资策略转为票息策略:利率债的配置为短久期、中仓位、低杠杆,信用债配置短端上游产业债及城投债,信用可下潜至中低评级。

8、风险提示:

流动性风险加剧,信用事件超预期,贸易摩擦超预期。

◆◆正文◆◆

长期且边际地看,外资对债券市场的影响力量的确在增大。大部分海外投资者进行人民币债券的投资主要通过CIBM和债券通这两个渠道,而随着市场机制的逐步开放,外资确实是以一个偏快的速度进入债券市场。一则就债券通而言,近两年外资从该渠道持有的人民币债券从8000亿左右上升至逾2万亿,境外账户数量已经从2018年一季度的200余家上升至1200余家;二则近四年以来外资持有债券规模占比从1%-2%提升至3.5%附近。

然而,外资的偏快是个边际的概念,对于我们某些关于外资汹涌的认识来说,外资还是相对冷静且克制的。

1)资金是存在习惯曲线的,外资在占用QFII额度上一直是偏谨慎的。QFII的实际使用规模相对额度的限制规模来说一直偏低。当前的QFII投资额度仅为1113亿美元,仅仅占到3000亿美元上限的37.13%;即使在今年年初QFII额度限制增加之前,QFII的实际使用额度(1010亿)也仅仅占到当时的额度限制(1500亿)的67%。

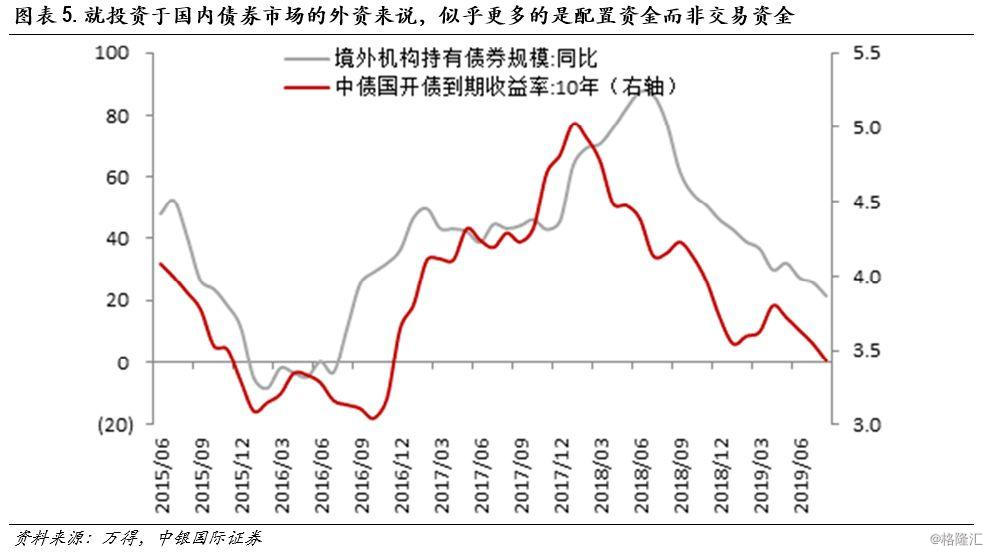

2)就投资于国内债券市场的外资来说,似乎更多的是配置资金而非交易资金。规律上,外资配债的变化与国内债券收益率存在稳定的正相关关系。从这一迹象来看,外资重视的是收益率水平,而不是资本利得空间。相对于国内大部分交易资金来说,外资的投资其实是逆周期的。就当前来看,国内投资者的情绪仍然高涨,但外资的配债速度已在因逐步降低的收益而下降。

取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制一事大概率不会对外资有太多推动作用。一则本身QFII额度对外资没有那么强的限制,额度限制放开也不太会干扰外资的节奏;二则从近来中国收益率的趋势向下其实对外资的吸引力是边际下降的,这个环境可能是对外资更大的制约。

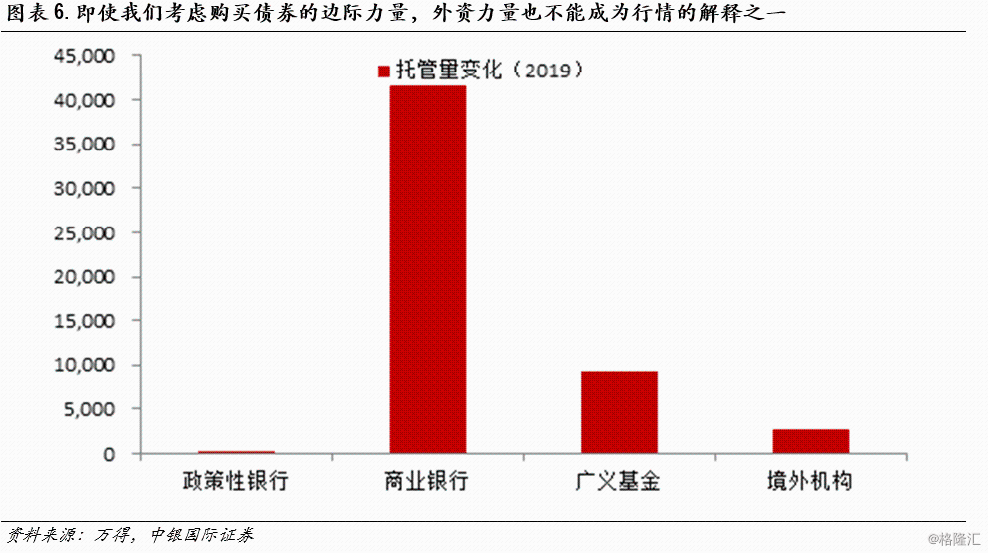

中国的债券市场还远没有到被外资控盘的时候,我们需要理性认识外资尚还偏弱的影响。就2019年年内来说,境外机构增持债券仅仅2717亿元,比起商业银行近4.2万亿以及广义基金的9317亿的增持规模来说要远远偏低。即使我们考虑购买债券的边际力量,外资力量也不能成为行情的解释之一。

至少在短时,影响中国债券市场的主要力量还在境内,目前在广义基金负债转弱以及避险资金过度交易的状态下,预计当前利率债收益率会先平后上。建议投资策略转为票息策略:利率债的配置为短久期、中仓位、低杠杆,信用债配置短端上游产业债及城投债,信用可下潜至中低评级。

风险提示

流动性风险加剧,信用事件超预期,贸易摩擦超预期。