下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇9月16日丨IPO那点事(ID:ipopress)消息,港交所信息显示,9月16日,中国盈润控股有限公司递交港股主板上市申请,显示独家保荐人为德健证券有限公司。

值得注意的是,盈润控股曾于2019年3月12日递交过上市申请,目前显示已经失效。

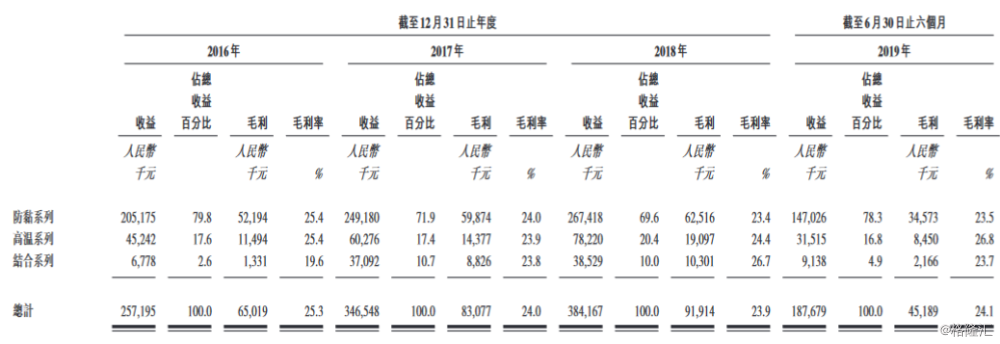

盈润控股是一家无纺布制造商,专注于在中国开发、制造及销售无纺布。该公司的无纺布一般用于下游行业以生产各种个人卫生用品,如婴儿及成人尿布、纸尿裤及卫生巾。产品可按生产所用的制造技术分为三个不同类别,即防黏系列;高温系列;及结合系列。

中国无纺布制造业高度分散,主要由中小型公司组成,意味着制造商之间的竞争非常激烈。于2018年,中国有超过1,000名无纺布制造商,主要集中于山东、浙江、江苏、湖北及福建。中国无纺布制造商产生的收益于过去五年稳定增长,主要由医疗及健康医疗等下游行业的持续国内需求;新开发技术;越南、菲律宾、印度、印尼及其他发展中国家等海外国家的需求增加。

福建的无纺布市场相对具有竞争性,于2018年,按产生的收益计算,五大参与者合共占该省总市场份额的22.8%。该公司为福建第四大制造商,于2018年的收益计算,占该省产生的总收益3.1%。

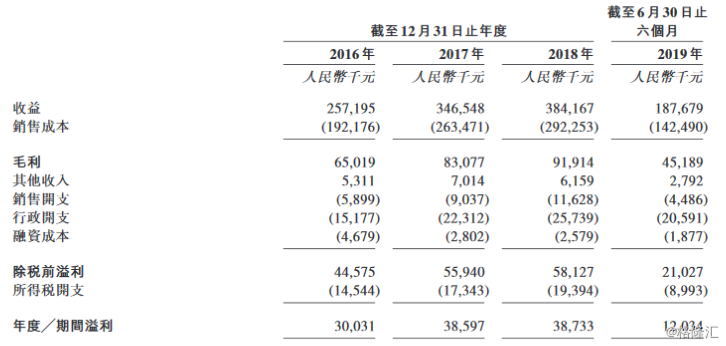

截至2016年度-2018年三个年度及2019年6月31日止6个月,该公司的总收益分别为约人民币2.572亿元、3.465亿元、3.842亿元及1.877亿元;同期毛利分别为约65.0百万元、83.1百万元、91.9百万元及45.2百万元。于往绩记录期间,整体毛利率维持相对稳定,分别为约25.3%、24.0%、23.9%及24.1%。

于往绩记录期间,用于生产无纺布的原材料聚丙烯及聚酯短纤的总成本分别为约人民币153.6百万元、209.8百万元、237.7百万元及116.4百万元,分别占总销售成本约79.9%、79.6%、81.3%及81.7%。

负债方面,于2016年12月31日录得流动负债净额约人民币2.9百万元,主要由于使用银行承兑票据结清向供应商的采购;及动用银行借款及融资租赁以拨付营运及物业、厂房及设备之资本开支。

客户包括下游个人卫生用品制造商及贸易公司,主要位于中国,小部分位于海外国家(如菲律宾及印尼)。于往绩记录期间,五大客户占总收益分别约59.6%、53.6%、60.6%及39.6%,而最大客户占总收益分别约29.1%、21.1%、30.4%及9.0%。

IPO那点事(ID:ipopress)获悉,于最后实际可行日期,该集团拥有合共25项专利,当中包括一项发明专利、21项实用新型专利及三项外观设计专利;及13项软件版权。目前正申请五项发明专利及一项实用新型专利。

募资用途方面:

扩充产能及提升生产效率,提升研发能力,调低资本负债比率,集团的一般营运资金。